中心思想

应对外部挑战,彰显发展韧性

药明康德正积极应对美国《生物安全法案》草案带来的外部不确定性。公司已发布澄清公告,明确指出草案中提及药明康德的内容不恰当且不准确,并强调其始终遵守包括中国和美国在内的各运营地法律法规,业务发展不构成任何国家安全风险。为进一步维护公司价值和股东权益,增强投资者信心,公司计划回购10亿元A股股份并予以注销。这一系列举措充分彰显了药明康德在复杂地缘政治环境下,坚持合规运营、维护自身利益的坚定决心,以及对公司长期发展的内在信心。

核心业务强劲,驱动长期增长

报告分析显示,药明康德在小分子CDMO(合同研发生产组织)产业中保持全球领先的竞争力。公司持续扩大其药物发现与开发(D&M)分子管线,截至2023年三季度末,管线总数首次突破3000个,其中包含大量商业化和临床III期项目,并在FDA批准的小分子药物和全球畅销药物生产中占据显著市场份额,尤其在GLP-1等重磅商业化项目中表现突出。展望未来,公司预计其收入增速将持续快于全球可比龙头企业,特别是非特定商业化生产项目将实现强劲增长,预示着其核心业务将持续驱动公司实现稳健且超越行业平均水平的长期增长。

主要内容

投资要点

法案草案不确定性与公司澄清

美国众议院和参议院近期提出的《生物安全法案》草案中提及药明康德,但该法案目前仍处于草案阶段,其后的立法程序要求在相关委员会审查后进行投票,因此草案内容(包括提及药明康德的部分)仍有待进一步审议并可能变更,通过与否尚具备不确定性。药明康德已发布澄清公告,指出草案中有关公司的内容既不恰当也不准确。公司强调其业务发展不会对任何国家安全构成风险,并始终遵守包括中国和美国在内的各运营地法律法规,是全球医疗行业值得信赖的合作伙伴。

10亿元A股股份回购计划

为维护公司价值和股东权益,增强投资者信心,药明康德拟使用自有资金进行股份回购。本次回购股份资金总额为人民币10亿元,回购股份期限自董事会批准方案之日起不超过3个月,回购价格不超过人民币100.9元/股(含)。本次回购股份拟全部用于注销并减少注册资本,旨在推进公司股票市场价格与内在价值相匹配。

合规运营与长期发展展望

报告对药明康德的合规运营和长期发展持乐观态度。公司持续为数千家美国及全球客户提供药物研发和生产服务,助力推动创新药物早日上市,造福全球病患。其在全球医疗行业中作为值得信赖的合作伙伴的地位,以及对法律法规的严格遵守,是其长期发展的重要基石。

重磅商业化项目与市场份额

药明康德的业务管线持续扩张,截至2023年前三季度,公司累计新增926个分子,D&M分子管线总数首次超过3000个,达到3014个分子,其中包括58个商业化项目和61个临床III期项目。截至2023年上半年,公司临床管线数量已占到全球小分子管线进入临床数量的16%。在2023年上半年FDA批准的15个小分子药物中,药明康德参与了其中7个药物的生产。此外,在2022年全球小分子药物销售金额排行前十的药物中,药明康德参与了其中5个的生产,并在GLP-1药物市场中参与了1个已商业化药物的生产,显示其在重磅商业化项目中的高市场份额和核心竞争力。

小分子CDMO全球领先地位与增长预期

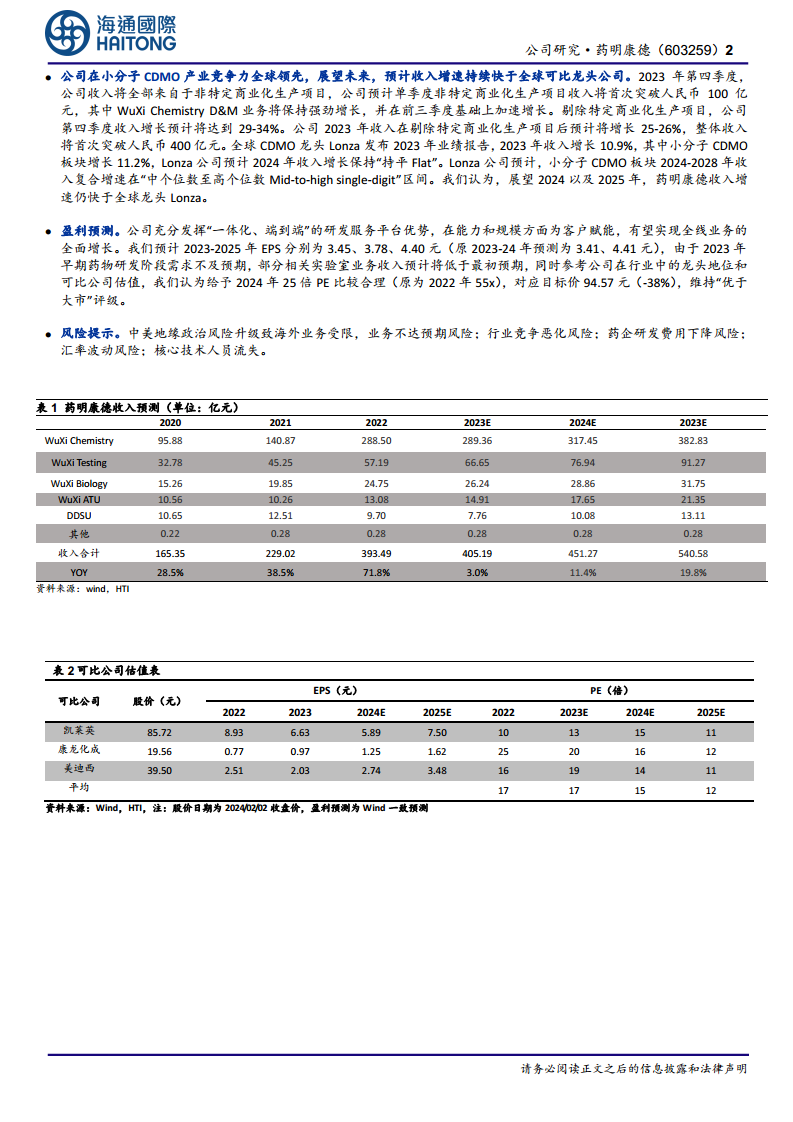

药明康德在小分子CDMO产业中具备全球领先的竞争力。公司预计2023年第四季度非特定商业化生产项目收入将首次突破人民币100亿元,其中WuXi Chemistry D&M业务将保持强劲增长,并在前三季度基础上加速增长。剔除特定商业化生产项目后,公司第四季度收入增长预计将达到29-34%,2023年全年收入增长预计为25-26%,整体收入将首次突破人民币400亿元。与全球CDMO龙头Lonza相比,Lonza预计2024年收入增长保持“持平”,小分子CDMO板块2024-2028年收入复合增速在“中个位数至高个位数”区间。报告认为,展望2024年和2025年,药明康德的收入增速仍将快于全球龙头Lonza。

盈利预测与评级

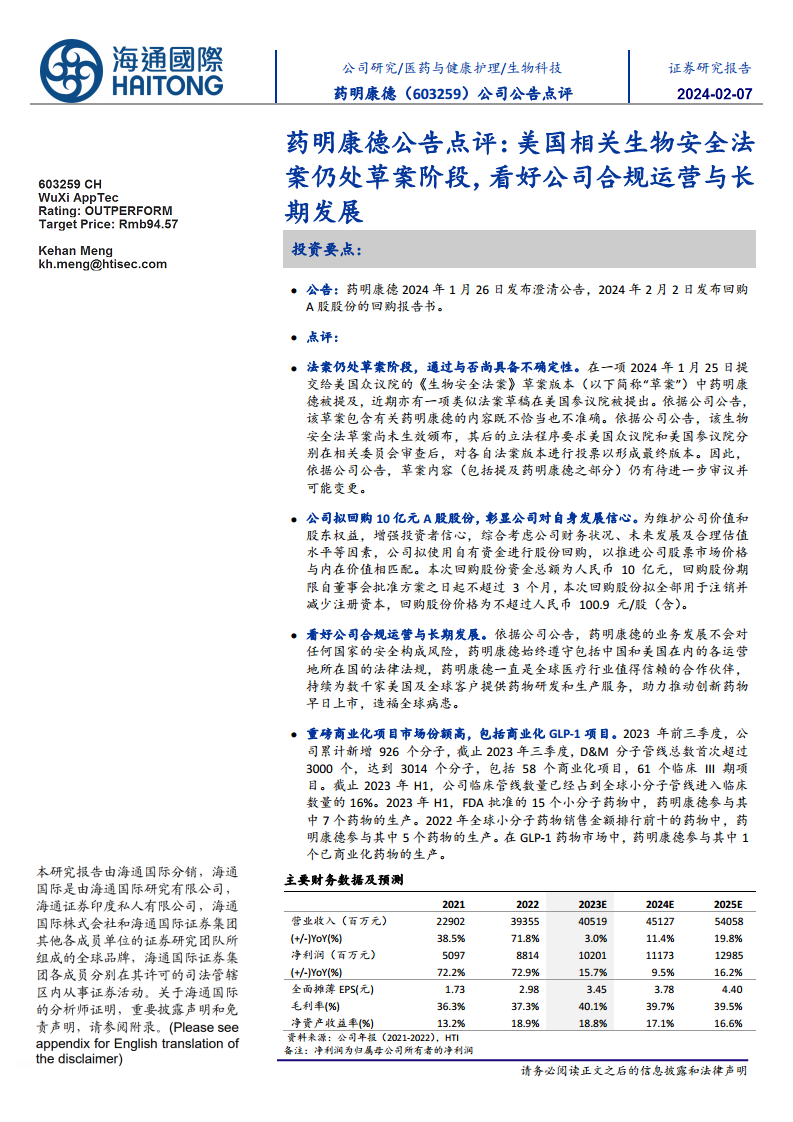

报告预计药明康德2023-2025年全面摊薄EPS分别为3.45元、3.78元和4.40元。考虑到公司在行业中的龙头地位和可比公司估值,报告认为给予2024年25倍PE估值比较合理,对应目标价94.57元,维持“优于大市”评级。

风险提示

报告提示了多项潜在风险,包括中美地缘政治风险升级可能导致海外业务受限、业务发展不达预期、行业竞争恶化、药企研发费用下降、汇率波动以及核心技术人员流失等。

主要财务数据及预测

营收与净利润增长趋势

根据预测,药明康德的营业收入将从2022年的393.55亿元增长至2025年的540.58亿元,年复合增长率显著。净利润预计从2022年的88.14亿元增至2025年的129.85亿元,显示出持续的盈利增长能力。尽管2023年营收增速因早期药物研发阶段需求不及预期而有所放缓(3.0%),但预计2024年和2025年将分别恢复至11.4%和19.8%的健康增长水平。净利润增速也呈现类似趋势,2023年为15.7%,2024年为9.5%,2025年为16.2%。

盈利能力与效率指标

毛利率预计在2023年达到40.1%的高点后,在2024-2025年保持在39.5%-39.7%的稳健水平。净利润率预计稳定在24%-25%区间。净资产收益率(ROE)在2022年达到18.9%后,预计在预测期内保持在16.6%-18.8%之间,显示公司资本利用效率较高。每股收益(EPS)预计从2022年的2.98元稳步增长至2025年的4.40元。

财务报表分析和预测

利润表分析

公司营业总收入预计持续增长,营业成本控制良好,使得毛利率保持在较高水平。管理费用率和营业费用率相对稳定,显示公司运营效率较高。投资收益对利润贡献稳定,整体营业利润和利润总额呈现稳健增长态势。

资产负债表分析

货币资金预计在2024年和2025年大幅增加,显示公司现金储备充足。应收账

微信扫一扫-立即使用

微信扫一扫-立即使用