中心思想

差异化策略铸就市场领先地位

广康生化作为一家专业的农药原药生产企业,凭借其“差异化、小众化”的产品竞争策略,在琥珀酸脱氢酶抑制剂(SDHI)、三氯甲基硫类杀菌剂、联苯肼类杀螨剂和拟除虫菊酯类杀虫剂等多个细分市场中占据了领先地位。公司在联苯肼酯、克菌丹、灭菌丹、土菌灵和萎锈灵等核心产品上拥有国内乃至全球领先的产能和市场份额,并通过自主生产关键中间体,有效控制成本,保持了行业内较高的毛利率和市场竞争力。

募投项目驱动未来增长

尽管公司在2020-2022年间营业收入和净利润受到原材料价格波动影响,并在2023年上半年因市场去库存和价格传导滞后导致业绩短期承压,但公司积极通过募投项目扩大产能、丰富杀菌剂品类,并计划建设特种化学品新材料生产基地,为未来的营收和利润增长奠定坚实基础。预计随着下游农化市场去库存的结束和新产能的逐步释放,公司盈利能力有望改善,实现持续增长。

主要内容

核心产品市场地位稳固,差异化策略成效显著

公司主营业务与市场地位

广康生化成立于2003年,专注于农药原药、中间体和制剂的研发、生产与销售。公司产品线丰富,涵盖杀虫剂(如联苯肼酯、高效氯氰菊酯)、杀菌剂(如噻呋酰胺、克菌丹、灭菌丹、土菌灵、萎锈灵)和除草剂(如甜菜宁、甜菜安、乙氧呋草黄)。根据中国农药工业协会统计,公司在多个产品领域具有显著市场地位:联苯肼酯产能位居全国第一;高效氯氰菊酯产能位居全国第三;噻呋酰胺产能和产量均位居全国第一;克菌丹是国内最大的原药生产企业,全球范围内除ADAMA外最大的克菌丹原药生产企业;灭菌丹是国内唯一一家原药生产企业;土菌灵是全球唯一规模化生产企业;萎锈灵是全球最大的生产企业;乙氧呋草黄产能位居全国第二。公司产品已远销美国、印度、以色列、日本、欧盟、巴西等多个国家和地区。

财务表现与差异化策略

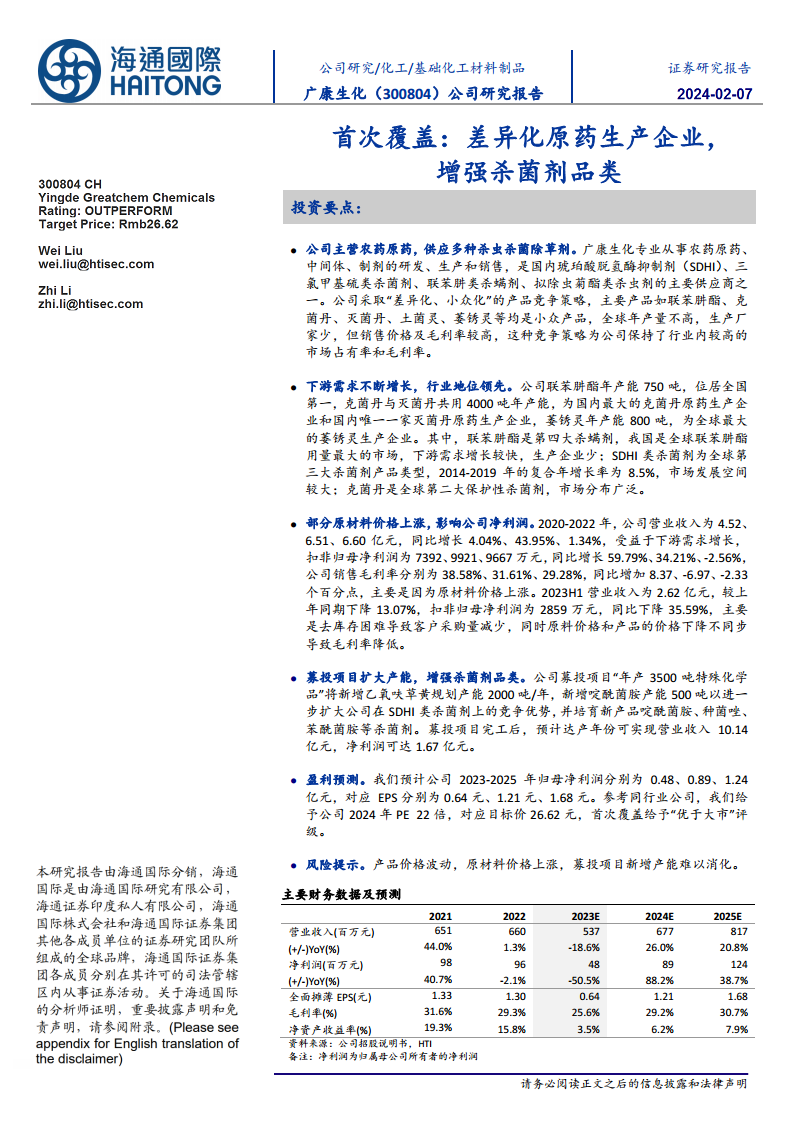

公司2019-2022年营业收入分别为4.35亿元、4.52亿元、6.51亿元和6.60亿元,同比增长率分别为-1.31%、4.04%、43.95%和1.34%。扣非归母净利润分别为4626万元、7392万元、9921万元和9667万元,同比增长率分别为-41.87%、59.79%、34.21%和-2.56%。销售毛利率分别为30.21%、38.58%、31.61%和29.28%。2019年受火灾事故影响业绩下滑,2020年恢复生产后,高毛利产品如联苯肼酯、克菌丹、灭菌丹需求增加,新产品萎锈灵实现大规模销售,当年毛利率达55.49%。2021-2022年,受原材料价格上涨及部分低毛利除草剂产品销售占比提升影响,公司毛利率有所下降。2023年上半年,公司营业收入为2.62亿元,同比下降13.07%;扣非归母净利润为2859万元,同比下降35.59%。这主要归因于境外主要客户采购减少、市场去库存困难以及原料价格下跌滞后于农化产品销售价格下跌,导致毛利率降低。原药是公司最主要的收入来源,2020-2022年原药销售收入占比分别为87.32%、86.16%和91.16%,毛利率分别为41.55%、32.70%和30.96%。公司采取“差异化、小众化”的产品竞争策略,主要产品如联苯肼酯、克菌丹、灭菌丹、土菌灵、萎锈灵等均为小众产品,销售价格及毛利率较高。公司股权结构集中,蔡丹群及其父亲蔡绍欣合计持有公司56.08%的股权。

募投项目驱动产能扩张与产品结构优化

下游市场需求增长与公司行业地位

全球农药市场中,除草剂、杀菌剂、杀虫剂占据90%以上份额。2021年,全球杀菌剂销售额为177.29亿美元,占比27.19%。

联苯肼酯作为第四大杀螨剂,2018年全球销售额为0.64亿美元,2013-2018年复合年增长率为3.5%。中国是全球联苯肼酯用量最大的市场,国内需求约1600吨。由于原药价格高昂(约50万元/吨)且生产企业较少,行业竞争较为缓和。

SDHI类杀菌剂是全球第三大杀菌剂产品类型,2019年全球销售额为23.11亿美元,2014-2019年复合年增长率为8.5%。公司现有SDHI类杀菌剂主要有噻呋酰胺和萎锈灵,募投项目规划新增啶酰菌胺产能500吨,以进一步扩大公司在该领域的竞争优势。啶酰菌胺2019年全球销售额为3.78亿美元。

克菌丹是全球第二大保护性杀菌剂,2020年销售额超过1亿美元,市场分布广泛。公司是国内最大的克菌丹原药生产企业,也是全球范围内除安道麦外最大的克菌丹原药生产企业,竞争优势明显。

产能释放与新产品布局

公司秉承“差异化、小众化”的产品竞争理念,部分产品如土菌灵系国内独家生产,克菌丹、灭菌丹的清洁化生产工艺系国内首创并取得国家发明专利。公司可自主生产联苯肼酯、噻呋酰胺、克菌丹、灭菌丹和土菌灵所需的关键中间体,大大降低产品成本,提高毛利水平。

2020-2022年,公司主要产品装置产能利用率普遍较高,例如噻呋酰胺在2021年达到125.11%,克菌丹&灭菌丹在2020年达到112.64%。联苯肼酯产能从360吨增至750吨,利用率保持在75%以上。

公司募投项目“年产3500吨特殊化学品”将新增乙氧呋草黄规划产能2000吨/年,新增啶酰菌胺产能500吨,并培育叶菌唑、灭菌唑、种菌唑、苯酰菌胺等新杀菌剂产品。该项目预计达产后可实现营业收入10.14亿元,净利润1.67亿元。此外,公司计划投资25亿元在湖北建设特种化学品新材料生产基地,一期投资5亿元,建设年产2.5万吨特种新材料项目,进一步拓展业务领域。

原材料价格波动对毛利率的影响

2021-2022年,公司毛利率受原材料价格上涨、部分产品价格下降及低毛利产品销售占比提升等因素影响而下降。

- 联苯肼酯:2020-2022年销售收入分别为1.24亿元、1.50亿元、2.18亿元,毛利率分别为55.43%、40.78%、34.94%。2021年因境外销售定价策略和新车间产能爬坡导致毛利率下降;2022年境内竞争加剧导致均价下滑,但境外销售额增长146.13%至7089万元,毛利率达38.88%。

- 噻呋酰胺:2020-2022年销售收入分别为0.66亿元、1.16亿元、0.85亿元,毛利率分别为27.42%、20.96%、26.13%。2021年因日本客户销售占比下降导致均价下滑,毛利率下降;2022年受下游需求增长和原材料短缺影响,销售单价增长13.64%,毛利率回升。

- 克菌丹:2020-2022年销售收入分别为0.41亿元、0.54亿元、0.45亿元,毛利率分别为39.91%、31.92%、24.15%。2021年销售量和价格均上升,但原材料价格上涨导致毛利率下降;2022年因生产线搬迁和原材料价格上涨,销量和毛利率均下降。

- 灭菌丹:2020-2022年销售收入分别为0.40亿元、0.52亿元、0.80亿元,毛利率分别为49.41%、47.76%、40.04%,保持较高水平。销售量持续增长是收入增加主要因素,2022年对ADAMA、Sharda等海外客户销售增加。原材料价格上涨导致毛利率下降。

- 萎锈灵:2020-2022年销售收入分别为0.37亿元、0.43亿元、0.42亿元,毛利率分别为55.49%、4

微信扫一扫-立即使用

微信扫一扫-立即使用