中心思想

业绩强劲增长与战略转型

爱博医疗在2023年实现了显著的营收增长,主要得益于其核心产品人工晶状体和角膜塑形镜的稳健增长,以及视力保健产品(特别是隐形眼镜)的快速放量。公司通过战略性收购和加大新业务投入,成功拓展了产品线,展现出强大的市场扩张能力。

盈利能力短期承压,长期前景乐观

尽管公司营收大幅增长,但2023年净利润增速低于收入增速,主要系隐形眼镜业务处于快速扩张初期,受规模效应、产线调试及品牌营销等因素影响,前期盈利能力较弱。然而,鉴于眼科行业的高景气度和公司在细分领域的领先地位,以及新业务的巨大增长潜力,公司长期盈利前景依然乐观,并获得“优于大市”的投资评级。

主要内容

2023年业绩概览与产品驱动

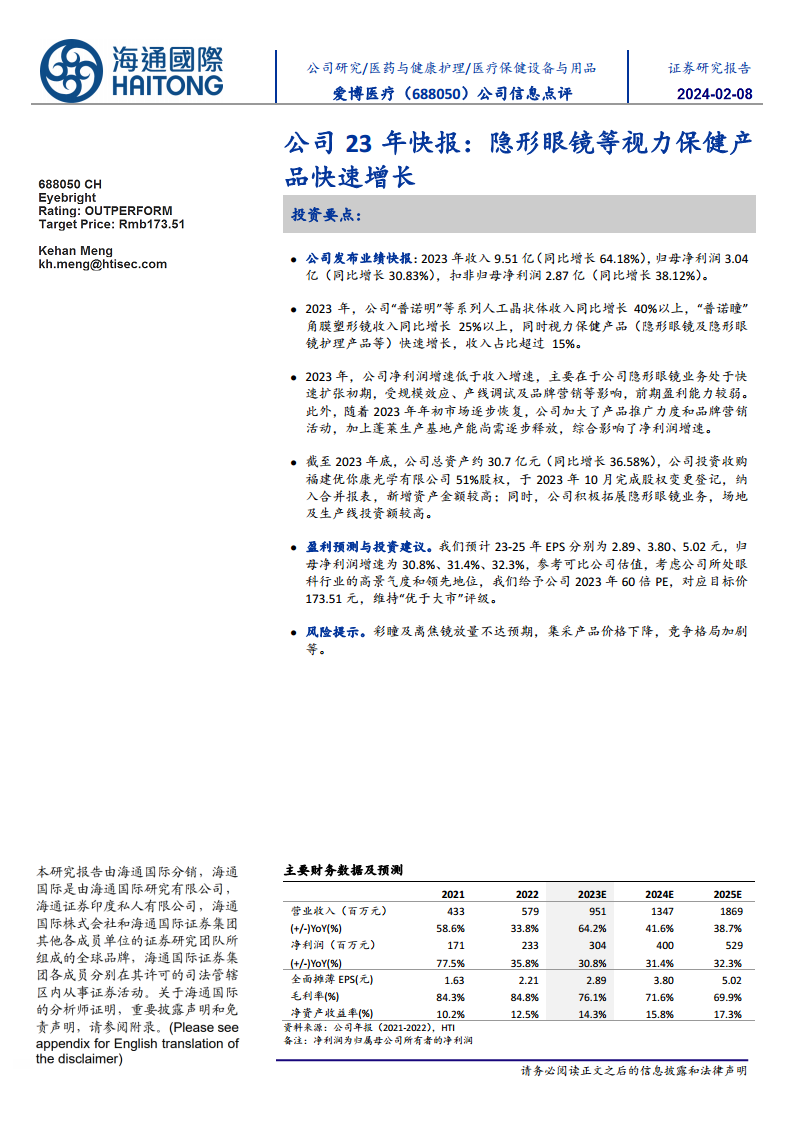

- 财务表现强劲:2023年,爱博医疗实现营业收入9.51亿元,同比增长64.18%;归母净利润3.04亿元,同比增长30.83%;扣非归母净利润2.87亿元,同比增长38.12%。

- 核心产品持续增长:“普诺明”系列人工晶状体收入同比增长超过40%,“普诺瞳”角膜塑形镜收入同比增长超过25%,显示出公司在传统优势领域的市场领导力。

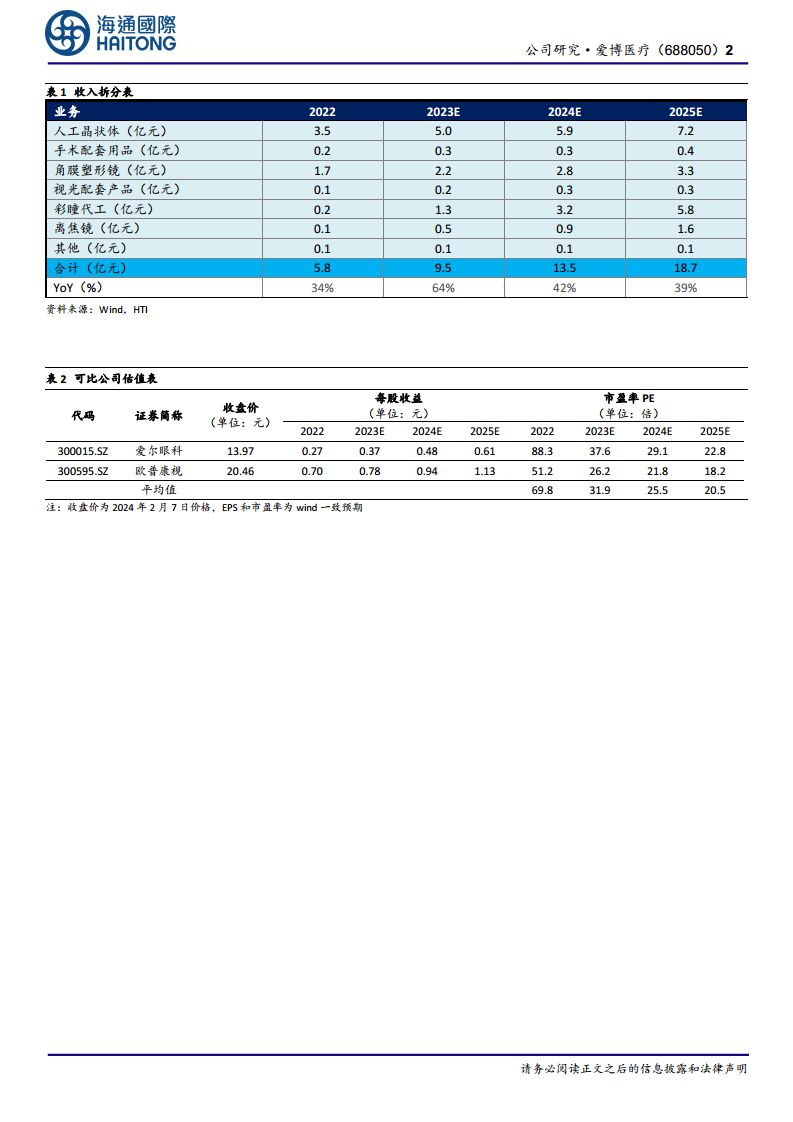

- 视力保健业务爆发:视力保健产品(包括隐形眼镜及护理产品等)实现快速增长,其收入占比已超过总收入的15%,成为公司新的重要增长极。其中,彩瞳代工业务预计从2022年的0.2亿元增长至2023年的1.3亿元,离焦镜业务从0.1亿元增长至0.5亿元,均呈现爆发式增长态势。

盈利能力分析与扩张策略

- 利润增速滞后原因:2023年净利润增速低于收入增速,主要归因于隐形眼镜业务尚处于快速扩张初期。该业务受规模效应、产线调试及品牌营销等因素影响,前期盈利能力相对较弱。

- 市场推广与产能释放:随着2023年初市场逐步恢复,公司加大了产品推广力度和品牌营销活动。此外,蓬莱生产基地产能尚需逐步释放,这些因素共同影响了当期的净利润增速。

- 毛利率结构性变化:公司毛利率预计从2022年的84.8%下降至2023年的76.1%,并预计在2024年和2025年进一步下降至71.6%和69.9%,这反映了高增长但初期利润率较低的新业务(如隐形眼镜)在营收结构中占比的提升。

资产结构变化与未来展望

- 资产规模显著扩张:截至2023年底,公司总资产达到约30.7亿元,同比增长36.58%。

- 战略收购与投资驱动:资产增长主要源于公司在2023年10月完成对福建优你康光学有限公司51%股权的收购并将其纳入合并报表,以及公司为积极拓展隐形眼镜业务而进行的场地及生产线高额投资。

- 未来营收与利润预测:预计2024年和2025年,公司营业收入将分别同比增长41.6%和38.7%,归母净利润将分别同比增长31.4%和32.3%,显示出持续的增长潜力。

盈利预测与投资建议

- EPS预测:预计公司2023-2025年全面摊薄EPS分别为2.89元、3.80元和5.02元。

- 投资评级与目标价:参考可比公司估值,并充分考虑公司所处的眼科行业高景气度和其在细分领域的领先地位,给予公司2023年60倍PE,对应目标价173.51元,维持“优于大市”评级。

- 风险提示:潜在风险包括彩瞳及离焦镜放量不达预期、集采产品价格下降以及市场竞争格局加剧等。

总结

爱博医疗2023年业绩快报显示,公司营收实现高速增长,主要得益于人工晶状体、角膜塑形镜的稳健表现以及隐形眼镜等视力保健产品的快速放量。尽管新业务扩张初期导致净利润增速暂时低于营收增速,且毛利率有所承压,但公司通过战略收购和加大研发投入,不断优化产品结构,增强市场竞争力。鉴于眼科行业的高景气度和公司在核心业务领域的领先地位,以及新增长点(如隐形眼镜和离焦镜)的巨大潜力,公司未来发展前景广阔,维持“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用