中心思想

战略转型与价值重估

智飞生物通过深化与国际疫苗巨头的合作,并积极拓展生物制药新领域,正经历一场深刻的战略转型。公司与GSK的合作不仅巩固了其在疫苗市场的领先地位,更通过引入重磅产品和丰富研发管线,打开了疫苗板块的第二成长曲线。同时,通过股权投资模式收购宸安生物,公司业务范围首次扩展至糖尿病、肥胖等代谢类疾病领域,预示着其从单一疫苗企业向综合性生物制药企业迈进,有望实现长期价值重估。

多元增长引擎驱动

公司发布的“质量回报双提升”行动方案,彰显了管理层对公司长期发展的坚定信心,并通过优化分红、加大研发投入等措施,致力于提升股东回报和内在价值。在业务层面,HPV疫苗的持续高速增长、重组带状疱疹疫苗在2024年后的收入贡献,以及未来在代谢疾病领域的布局,共同构成了公司多元化的增长引擎。这些战略举措与稳健的财务预测相结合,为公司未来业绩的持续增长提供了坚实基础,支撑了“买入”的投资评级。

主要内容

投资要点

积极响应“质量回报双提升”行动方案

智飞生物发布了“质量回报双提升”行动方案,详细阐述了公司在历史分红、研发投入及研发创新等方面的具体措施。此举旨在提升公司治理水平,强化投资者回报,并向市场传递公司对长期可持续发展的坚定信心。

携手GSK深化疫苗平台价值

2023年10月,智飞生物与全球疫苗巨头GSK签署了重磅合作协议。根据协议,GSK将向智飞生物独家供应重组带状疱疹疫苗,并授权智飞生物在中国合作区域内进行营销、推广、进口及经销。该疫苗预计在2024年后逐步贡献收入和利润,为公司疫苗板块带来新的增长点。此外,协议还约定GSK将优先在合作区域内任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。GSK目前拥有丰富的在研疫苗管线,包括B群脑膜炎疫苗(三期)、ABCWY五价脑膜炎结合疫苗(三期)、疟疾疫苗(二期)、新型水痘疫苗(二期)、志贺菌疫苗(二期)、24价肺炎疫苗(二期)以及麻腮风-水痘疫苗(二期)等。GSK带状疱疹疫苗和RSV疫苗在2023年的全球销售额分别达到34.5亿英镑和12.4亿英镑,这进一步验证了智飞生物强大的销售能力和市场地位,预示着未来更多合作的可能性,有望打开公司疫苗板块的第二成长曲线。

拓展生物制药领域,开启股权投资新模式

2023年11月,智飞生物拟收购宸安生物100%股权,此举标志着公司业务将从疫苗领域扩展至糖尿病、肥胖等代谢类疾病领域。此次收购是公司贯彻“自主研发为主,合作研发为辅,投资孵化为补”创新研发策略的重要体现。通过体外投资平台以股权投资模式孵化和培育有发展前景的预防、治疗用生物技术和创新产品,智飞生物正积极向“世界一流的民族生物制药企业”目标迈进,显著拓宽了公司的长期成长天花板。

盈利预测与投资建议

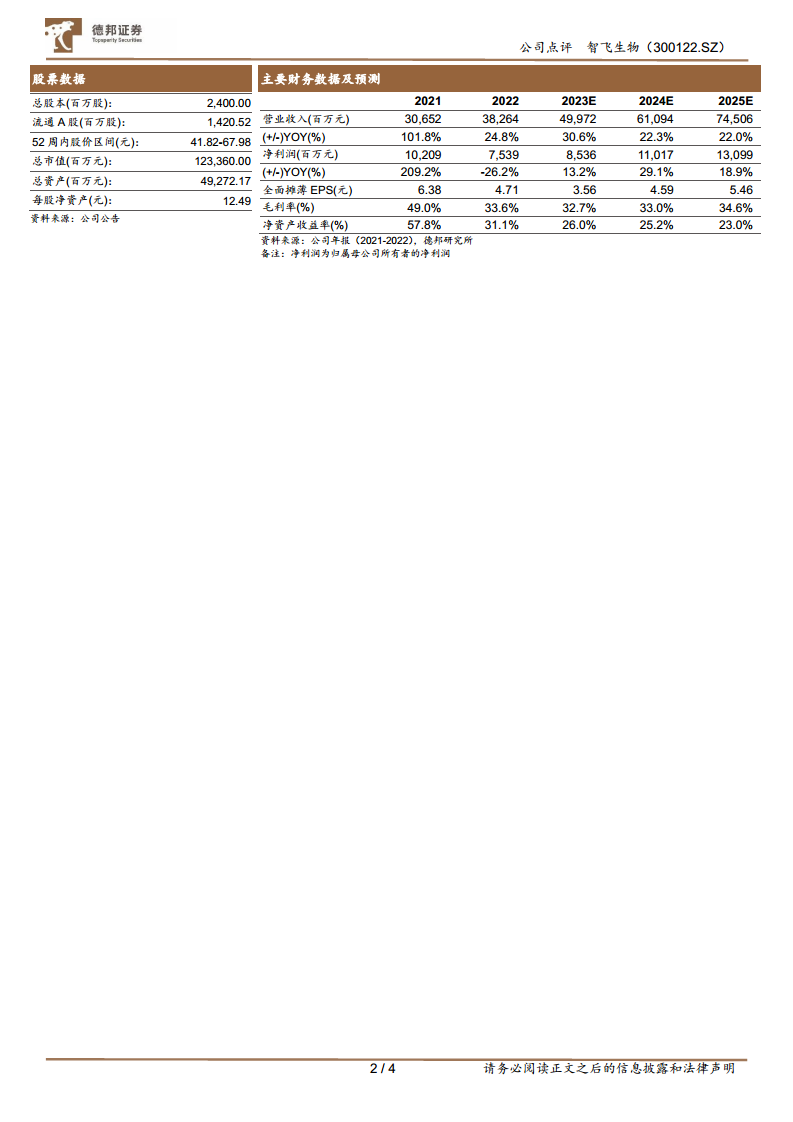

作为国产疫苗销售龙头,智飞生物的HPV疫苗目前仍处于高速增长态势。考虑到重组带状疱疹疫苗有望在2024年后逐步贡献收入和利润,分析师预计公司2023年至2025年的营业收入将分别达到499.72亿元、610.94亿元和745.06亿元,归母净利润分别为85.36亿元、110.17亿元和130.99亿元。对应2023-2025年的全面摊薄每股收益(EPS)分别为3.56元、4.59元和5.46元,对应PE分别为14倍、11倍和9倍。基于上述积极展望,分析师维持对智飞生物的“买入”评级。

风险提示

报告提示了公司面临的主要风险,包括市场竞争加剧的风险、研发或报产不及预期的风险以及产品销售不及预期的风险。

财务数据分析与预测

营收与净利润稳健增长

根据预测,智飞生物的营业收入将保持稳健增长。预计2023年营业收入为499.72亿元,同比增长30.6%;2024年和2025年将分别达到610.94亿元和745.06亿元,同比增长率分别为22.3%和22.0%。归属于母公司所有者的净利润预计在2023年达到85.36亿元,同比增长13.2%;2024年和2025年将分别增至110.17亿元和130.99亿元,同比增长率分别为29.1%和18.9%。每股收益(EPS)预计从2023年的3.56元提升至2025年的5.46元。

盈利能力与运营效率展望

在盈利能力方面,公司毛利率预计在2023年至2025年间保持在32.7%至34.6%的水平,并呈现小幅提升趋势。净利润率预计维持在17.1%至18.0%之间。净资产收益率(ROE)虽然略有下降,但仍将保持在23.0%至26.0%的较高水平,显示出良好的资本回报能力。在运营效率方面,应收账款周转天数和存货周转天数预计保持相对稳定,总资产周转率维持在0.8至1.0之间。现金流方面,经营活动现金流预计持续强劲,2023年至2025年分别为73.60亿元、100.80亿元和95.58亿元,为公司发展提供充足的资金支持。资产负债率预计保持在36.8%至39.1%的健康区间,流动比率和速动比率均维持在合理水平,显示公司偿债能力良好。

估值分析

基于预测的盈利数据,公司的P/E估值从2023年的14.45倍逐步下降至2025年的9.42倍,P/B估值也从3.76倍下降至2.17倍,显示出随着业绩增长,公司的估值吸引力将进一步提升。股息率预计维持在1.2%左右。

总结

智飞生物正处于一个关键的战略发展时期,通过与GSK的深度合作,公司不仅巩固了其在疫苗市场的领先地位,更通过引入重磅产品如重组带状疱疹疫苗,为疫苗板块注入了新的增长动力。同时,公司通过收购宸安生物,成功将业务版图扩展至代谢类疾病等生物制药新领域,展现了其从单一疫苗企业向多元化、创新型生物制药企业转型的决心和能力。

公司发布的“质量回报双提升”行动方案,体现了管理层对公司长期价值和股东回报的重视。结合HPV疫苗的持续高增长、带状疱疹疫苗的未来贡献以及新业务领域的拓展,公司未来业绩增长具备坚实基础。财务预测显示,智飞生物在2023年至2025年将实现营收和净利润的稳健增长,盈利能力和运营效率保持良好,估值吸引力逐步显现。尽管存在市场竞争加剧、研发及销售不及预期等风险,但公司凭借其强大的销售网络、战略性的国际合作以及积极的业务多元化布局,有望持续实现价值回归和长期成长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用