中心思想

百洋医药:CSO龙头地位稳固,品牌运营驱动增长

本报告核心观点指出,百洋医药作为专业的医药产品商业化平台,正逐步巩固其在国内CSO(合同销售组织)领域的龙头地位。公司通过聚焦品牌运营业务,成功孵化并运营多个核心品牌,实现了营收的稳健增长和利润率的持续提升。

平台价值持续提升,未来增长潜力可期

公司凭借经验丰富的管理团队和专业的商业化平台生态圈,构建了基于品类研究的品牌管理体系,形成了多品牌矩阵。随着新品牌的不断发力,以及其在OTC及大健康、OTX处方药、肿瘤重症药和高端医疗器械四大品类的持续深耕,百洋医药的平台价值将持续提升,展现出良好的长期增长潜力。

主要内容

公司概况与财务表现

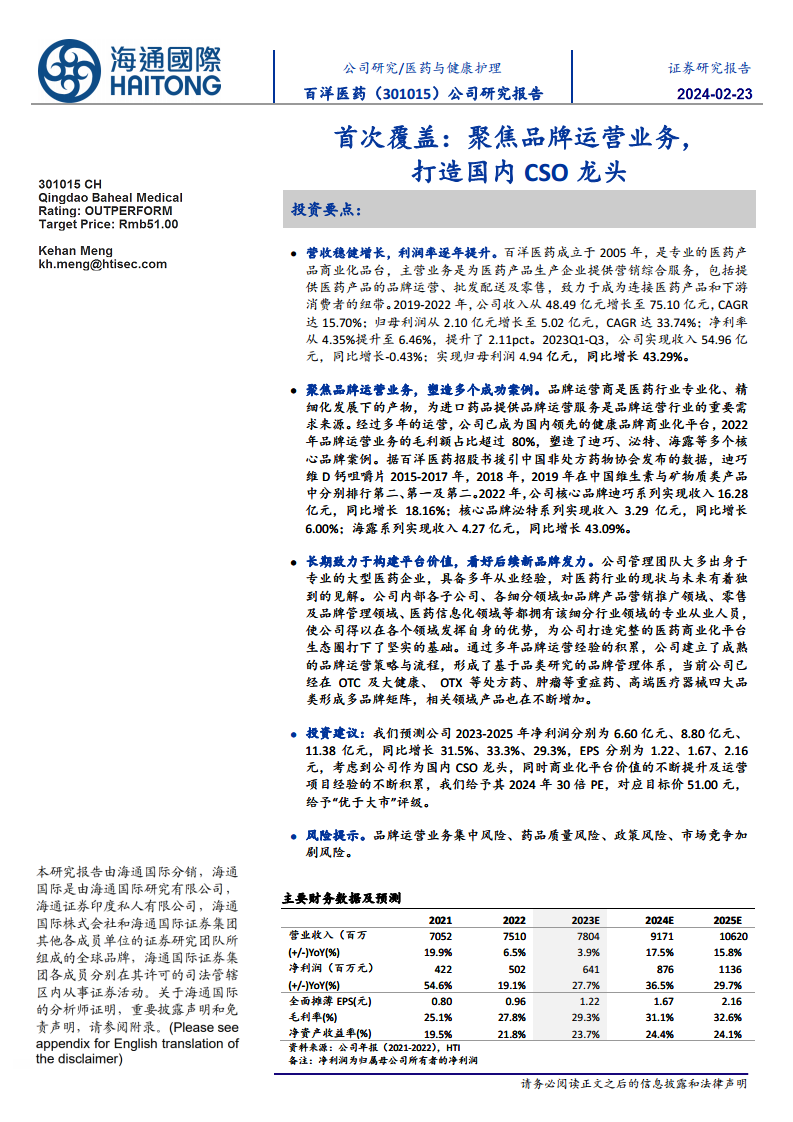

百洋医药成立于2005年,致力于成为连接医药产品和下游消费者的纽带,主营业务为医药产品生产企业提供营销综合服务,包括品牌运营、批发配送及零售。

- 营收与利润稳健增长:2019-2022年,公司收入从48.49亿元增长至75.10亿元,复合年增长率(CAGR)达15.70%;归母净利润从2.10亿元增长至5.02亿元,CAGR达33.74%。净利率从4.35%提升至6.46%,增加了2.11个百分点。

- 近期业绩表现:2023年前三季度,公司实现收入54.96亿元,同比微降0.43%;归母净利润4.94亿元,同比增长43.29%,显示出较强的盈利能力。

- 发展战略:公司坚持“以渠道建设及终端配送能力为核心,以医药健康产品商业推广为特色,以现代化物流体系建设为基础”的发展战略,旨在从产品型企业向平台型企业转型。

核心业务:品牌运营

品牌运营是百洋医药的核心业务,也是其毛利的主要来源,体现了公司在医药行业专业化、精细化发展中的优势。

- 毛利贡献显著:2022年,品牌运营业务的毛利额占比超过80%,是公司盈利能力的关键驱动因素。

- 成功品牌案例:公司成功塑造了迪巧、泌特、海露等多个核心品牌。

- 迪巧维D钙咀嚼片在2015-2017年、2018年、2019年在中国维生素与矿物质类产品中分别位列第二、第一及第二。2022年,迪巧系列实现收入16.28亿元,同比增长18.16%。

- 泌特系列2022年实现收入3.29亿元,同比增长6.00%。

- 海露系列2022年实现收入4.27亿元,同比增长43.09%。

- 合作拓展:公司不断扩大与主流制药企业的合作,包括罗氏制药、安斯泰来、阿斯利康等全球知名跨国企业,以及越来越多的初创期创新药企业,进一步验证了其专业商业化平台能力。2023年上半年,新增运营品牌包括诺华制药的维全特、苏州同心的全磁悬浮人工心脏。

平台战略与品牌矩阵

百洋医药长期致力于构建平台价值,通过专业的团队和体系化管理,形成了多元化的品牌矩阵。

- 专业管理团队:公司管理团队大多出身于大型医药企业,具备多年从业经验,对医药行业有独到见解。

- 完善的生态圈:公司内部各子公司及细分领域(如品牌产品营销推广、零售及品牌管理、医药信息化)均拥有专业从业人员,为打造完整的医药商业化平台生态圈奠定了基础。

- 成熟的运营策略:通过多年品牌运营经验积累,公司建立了成熟的品牌运营策略与流程,形成了基于品类研究的品牌管理体系。

- 多品牌矩阵布局:当前公司已在OTC及大健康、OTX等处方药、肿瘤等重症药、高端医疗器械四大品类形成多品牌矩阵,相关领域产品持续增加。

盈利预测与业务假设

基于对公司各项业务的分析,报告对未来盈利进行了预测,并给出了关键业务的假设。

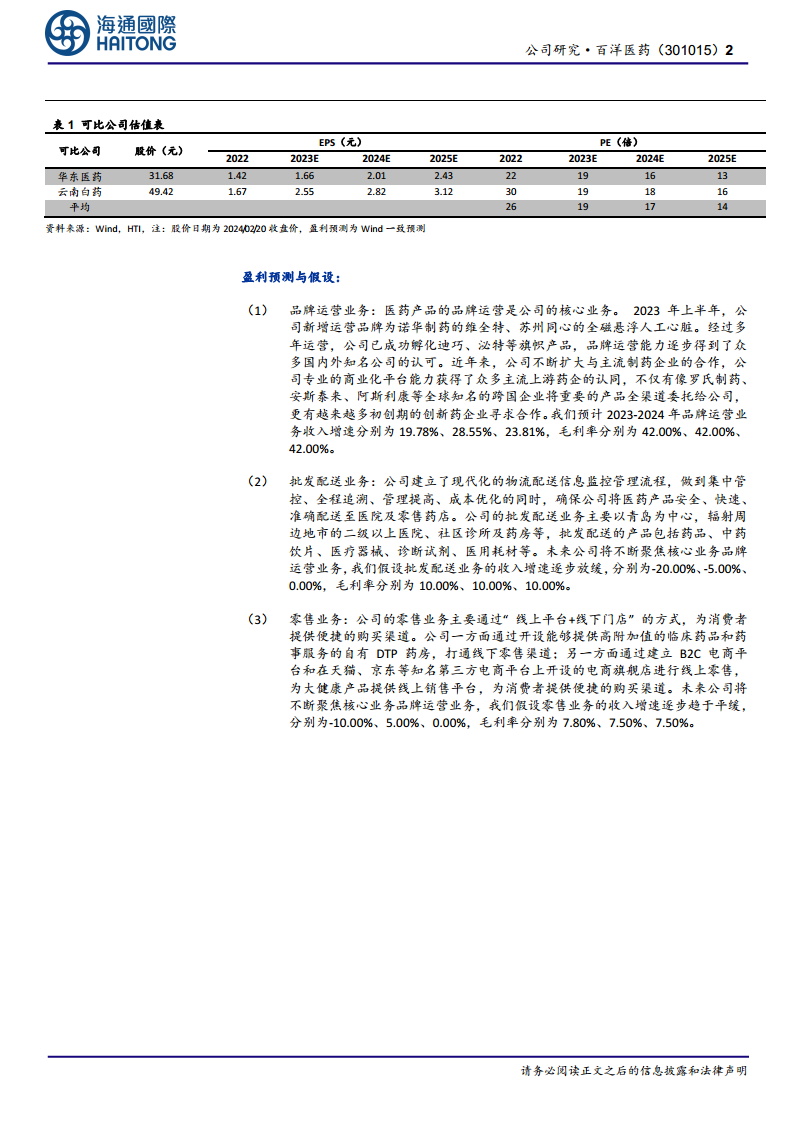

- 品牌运营业务预测:作为核心业务,预计2023-2025年收入增速分别为19.78%、28.55%、23.81%,毛利率稳定在42.00%。

- 批发配送业务预测:公司将聚焦核心品牌运营,预计批发配送业务收入增速逐步放缓,2023-2025年分别为-20.00%、0.00%、0.00%,毛利率维持在10.00%。

- 零售业务预测:通过“线上平台+线下门店”模式发展,预计零售业务收入增速趋于平缓,2023-2025年分别为-10.00%、5.00%、0.00%,毛利率分别为7.80%、7.50%、7.50%。

- 整体财务预测:预计公司2023-2025年净利润分别为6.41亿元、8.76亿元、11.36亿元,同比增长27.7%、36.5%、29.7%。全面摊薄EPS分别为1.22元、1.67元、2.16元。毛利率预计将从2022年的27.8%提升至2025年的32.6%。

投资建议与风险分析

报告基于公司表现和市场前景,给出了投资建议并提示了潜在风险。

- 投资建议:鉴于公司作为国内CSO龙头地位、商业化平台价值的不断提升以及运营项目经验的积累,报告给予其2024年30倍PE,对应目标价51.00元,评级为“优于大市”。

- 风险提示:主要风险包括品牌运营业务集中风险、药品质量风险、政策风险以及市场竞争加剧风险。

总结

百洋医药凭借其专业的医药产品商业化平台,通过聚焦品牌运营业务,实现了显著的财务增长和盈利能力提升。公司成功打造了迪巧、泌特、海露等多个核心品牌,并在OTC及大健康、OTX处方药、肿瘤重症药和高端医疗器械四大品类构建了多品牌矩阵。管理团队的专业性和完善的商业化平台生态圈是其核心竞争力。尽管面临品牌运营集中、药品质量、政策及市场竞争等风险,但基于其持续提升的平台价值和新品牌的发力,公司未来增长潜力可期,被给予“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用