中心思想

业绩高速增长与战略布局

爱博医疗2023年实现营收高速增长,主要得益于核心产品人工晶体和角膜塑形镜的强劲表现,以及视力保健产品线的快速扩张。公司通过积极的战略布局,包括收购福建优你康股权和加大隐形眼镜业务投入,为长期发展奠定基础,尽管短期内新业务扩张对净利润增速有所影响。

创新驱动与集采优势

公司在人工晶体国家集中采购中表现出色,全部中标并获得领先的市场份额,有望进一步巩固其在核心产品领域的市场地位。同时,爱博医疗持续加大研发投入,推出多款创新产品并推进在研项目,通过产品迭代升级和新品上市,持续激发长期发展活力,引领行业创新。

主要内容

2023年度业绩概览与增长动因

营收与净利润表现

根据公司发布的2023年度业绩快报,爱博医疗预计实现营业收入9.51亿元,较上年同期的5.79亿元同比增长64.18%。归属于母公司所有者的净利润预计为3.04亿元,同比增长30.83%;扣除非经常性损益后的净利润预计为2.87亿元,同比增长38.12%。公司总资产达到30.65亿元,同比增长36.58%。

核心产品贡献与盈利结构变化

营收高速增长主要源于“普诺明”等系列人工晶体收入同比增长超过40%,以及“普诺瞳”角膜塑形镜收入同比增长超过25%。此外,隐形眼镜及护理产品等视力保健产品也实现快速增长,收入占比超过15%。然而,公司净利润增速低于营收增速,主要原因在于隐形眼镜业务尚处于快速扩张初期,受规模效应、产线调试及品牌营销等因素影响,前期盈利能力较弱。公司加大了整体营销投入,加之蓬莱生产基地产能逐步释放,短期内净利增速受到限制。同时,公司投资收购福建优你康51%股权以及积极拓展隐形眼镜业务,导致场地及生产线投资额较高,新增资产较多。

人工晶体国采成果显著

全面中标与市场份额提升

公司于2023年11月参与了三类人工晶体项目的国家集中采购竞价,包括“非球面-单焦点-非散光”、“非球面-单焦点-散光”以及“双焦点-非散光”项目,并最终全部中标。特别是在医疗机构报量最多、占比全部晶体报量高达80%以上的“非球面-单焦点-非散光”项目中,公司获得了超过28万个的采购量,占该项目总报量156万个的近18%,排名第一。随着集采的执行和产品放量,公司人工晶体产品的市场占有率有望进一步提升。

创新产品持续赋能长期发展

新型角膜塑形镜与硅水凝胶镜片进展

爱博医疗持续推进新产品研发和现有产品的迭代升级。公司新推出的普诺瞳® M 环带微结构离焦镜,采用多层次离焦量设计和环带微结构实时稳定离焦技术,提升了离焦面积和稳定性,在强化近视控制的同时提供清晰舒适的视觉质量。同时,新推出的普诺瞳® Pro 系列 OK 镜通过前后表面双“高次非球面”设计,实现了舒适与近视控制的双效提升。在研产品方面,福建优你康的硅水凝胶镜片已获得注册证,公司自身的硅水凝胶白片产品也正处于临床阶段。这些创新和研发进展为公司业绩带来增量,并持续引领行业发展。

投资展望与潜在风险

盈利预测与增持评级

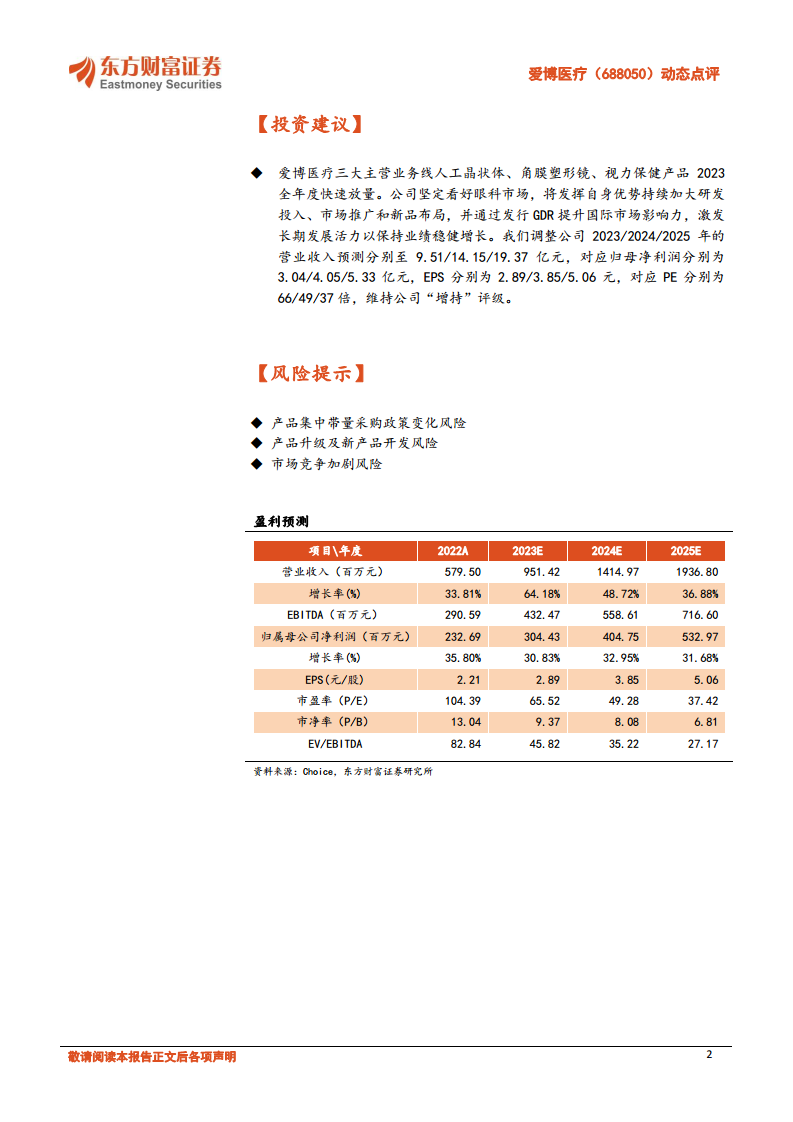

东方财富证券研究所维持爱博医疗“增持”评级。基于公司三大主营业务线的快速放量、对眼科市场的坚定看好以及持续的研发投入、市场推广和新品布局,预计公司2023/2024/2025年的营业收入将分别达到9.51/14.15/19.37亿元,对应归母净利润分别为3.04/4.05/5.33亿元,EPS分别为2.89/3.85/5.06元,对应PE分别为66/49/37倍。公司计划通过发行GDR提升国际市场影响力,以保持业绩稳健增长。

关键风险因素

报告提示了潜在风险,包括产品集中带量采购政策变化风险、产品升级及新产品开发风险,以及市场竞争加剧风险。这些因素可能对公司的未来业绩和市场地位产生影响。

总结

爱博医疗在2023年实现了显著的营收增长,主要得益于人工晶体和角膜塑形镜等核心产品的强劲表现,以及视力保健产品线的快速扩张。公司在人工晶体国家集采中取得优异成绩,巩固了市场地位。同时,通过持续的创新研发和新产品推出,公司为长期发展注入了活力。尽管隐形眼镜等新业务的快速扩张在短期内影响了净利润增速,但公司通过战略投资和市场拓展,展现出对眼科市场的坚定信心和增长潜力。分析师维持“增持”评级,并对公司未来几年的营收和净利润增长持乐观预期,但同时提示了政策变化、产品开发和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用