中心思想

业绩高速增长的核心驱动

诺泰生物2023年业绩实现高速增长,营业收入同比大幅提升59.01%,扣非后归母净利润更是实现102.50%的翻倍增长。这一显著增长主要得益于全球GLP-1市场需求的爆发,特别是司美格鲁肽原料药的持续放量,以及国内流感季带动奥司他韦产品需求的激增。公司在核心产品上的市场拓展和技术审评进展,共同构成了业绩增长的坚实基础。

市场机遇与战略布局

公司精准把握全球GLP-1药物市场的快速扩张机遇,通过司美格鲁肽原料药的成功市场渗透和FDA技术审评认可,确立了其在该领域的竞争优势。同时,公司积极推进多项原料药和制剂产品的研发与注册,并持续进行产能扩张,包括建德和连云港两大生产基地的现代化升级和新产能释放,为未来业绩的持续高速增长提供了战略支撑和保障。

主要内容

2023年度业绩表现

诺泰生物于2023年2月23日发布2023年度业绩快报,展现出强劲的增长势头。

- 2023年全年业绩:

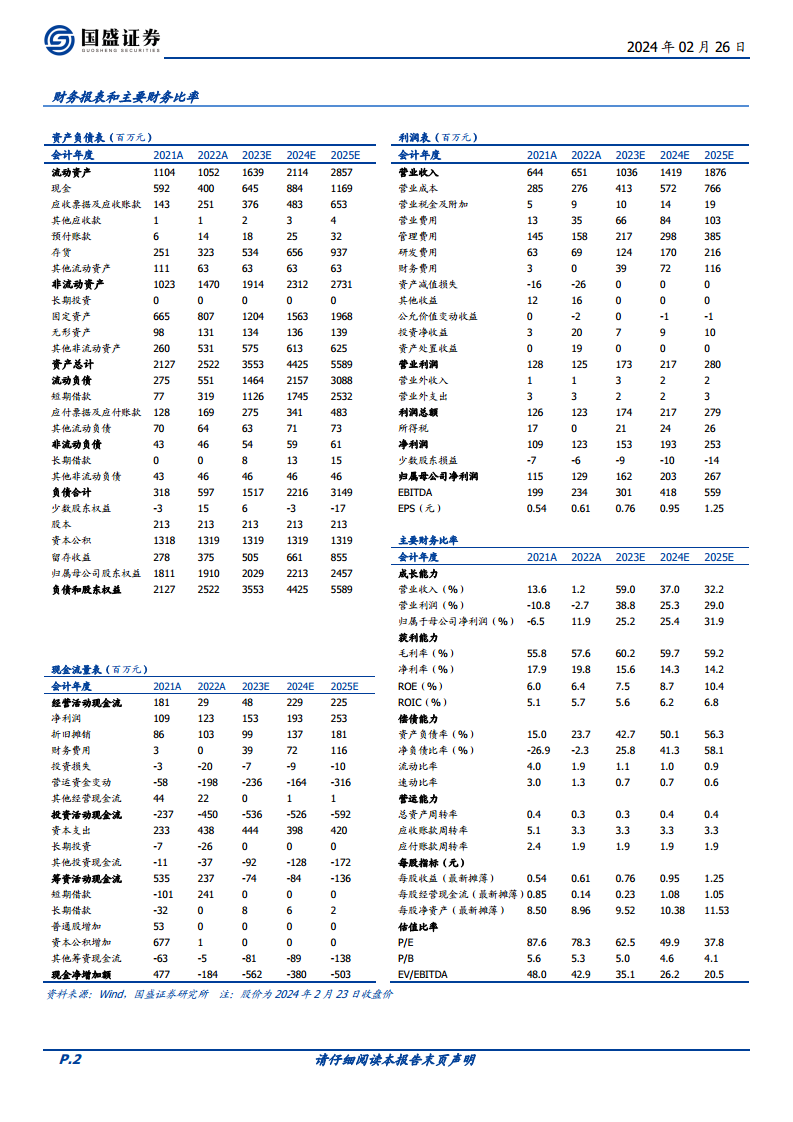

- 实现营业收入10.36亿元,同比大幅增长59.01%。

- 归母净利润达1.61亿元,同比增长24.95%。

- 扣非后归母净利润为1.68亿元,同比激增102.50%,显示出主营业务盈利能力的显著提升。

- 归母净利率为15.54%,扣非净利率为16.22%。

- 2023年第四季度业绩:

- 营业收入为3.27亿元,同比增长21.56%。

- 归母净利润0.69亿元,同比下降9.21%,主要受非经常性损益影响。

- 扣非后归母净利润0.80亿元,同比增长12.68%,表明核心业务持续稳健增长。

- 归母净利率21.10%,扣非净利率24.46%。

核心产品市场驱动

公司业绩的高速增长主要由两大核心产品驱动:

- 司美格鲁肽原料药:

- 司美格鲁肽作为诺和诺德开发的新型长效GLP-1受体激动剂,自2021年获FDA批准用于肥胖或超重成人慢性体重管理以来,全球市场规模迅速扩张。

- 根据诺和诺德2023年年度业绩报告,司美格鲁肽全年销售额同比增长52%。

- 诺泰生物的司美格鲁肽原料药已于2021年通过DMF完整性评估,成功销往中国、欧美、亚太等多地区市场,受益于2023年司美格鲁肽需求的爆发,带动公司销售收入显著增长。

- 奥司他韦:

- 2023年中国流感提前进入流行期,南北方省份流感病毒检测阳性率持续上升,明显高于前两年同期数据。

- 甲流等病毒盛行带动国内磷酸奥司他韦胶囊需求量快速上涨,公司奥司他韦原料药和制剂的收入在2023年实现较大增长。

产品研发与注册进展

公司在产品申报方面取得积极进展,进一步巩固了市场地位:

- 司美格鲁肽原料药: 于2023年12月取得美国药监局(FDA)签发的DMF First Adequate Letter,表明公司司美格鲁肽原料药已通过技术审评,质量获得FDA认可,可满足当前关联制剂客户的ANDA申报要求。目前主要供应国内及海外仿制药企研发阶段使用,受益于全球GLP-1市场的快速增长,下游客户的研发热情和原料药需求保持旺盛。

- 利拉鲁肽原料药: 通过FDA技术审批,取得FA Letter。

- 阿托伐他汀钙原料药: 顺利通过GMP符合性检查。

- 制剂产品: 奥美沙坦酯氨氯地平片于2023年7月获批上市。

产能扩张与未来支撑

为支撑业绩高速增长,公司持续推进新产能的释放:

- 建德工厂:

- 一期产能107万升。

- 二期产能18万升已于2023年8月正式投入使用。

- 另有22万升产能将于2024年投入使用。

- 可提供从实验室级到吨级的定制生产服务。

- 连云港工厂:

- 现有2个多肽原料药生产车间、4个小分子化药原料药生产车间和3个制剂生产车间。

- IPO募投项目“106车间多肽原料药产品技改项目”已于2023年10月完成建设。

- 新建多肽601车间已于2024年2月公告环境影响报告书。

- 公司拥有先进的生产设施,能够为客户提供从临床I期到商业化阶段不同需求的定制生产服务。

盈利预测与投资评级

基于2023年度业绩快报,国盛证券上调了诺泰生物的盈利预测:

- 归母净利润预测:

- 2023年:1.62亿元(同比+25.2%)

- 2024年:2.03亿元(同比+25.4%)

- 2025年:2.67亿元(同比+31.9%)

- 估值: 按照2024年2月23日收盘价47.40元计算,对应2023-2025年的PE分别为63X、50X、38X。

- 投资评级: 维持“买入”评级。

- 风险提示: 销售不及预期、产品研发进展不及预期、行业竞争加剧。

总结

诺泰生物2023年业绩实现高速增长,主要得益于全球GLP-1市场对司美格鲁肽原料药的强劲需求以及国内流感季对奥司他韦产品的拉动。公司在产品研发和注册方面取得显著进展,特别是司美格鲁肽原料药获得FDA DMF First Adequate Letter,进一步增强了其市场竞争力。同时,公司通过建德和连云港两大生产基地的产能扩张,为未来业务的持续发展奠定了坚实基础。鉴于其核心产品的市场潜力、积极的研发管线和不断释放的产能,分析师上调了盈利预测并维持“买入”评级,展望公司未来业绩有望持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用