中心思想

业绩强劲增长与市场需求复苏

伟思医疗2023年业绩表现强劲,营业收入和归母净利润均实现显著增长,接近业绩预告中值。这主要得益于康复医疗市场需求的显著恢复,特别是以磁刺激为代表的核心产品持续放量。公司通过政策回暖和下游终端需求的日益恢复,有效驱动了业绩的快速提升。

创新驱动与多元化布局

公司持续加大研发投入,推动多系列新品迭代升级,并优化营销网络,显著增强了市场竞争力。同时,伟思医疗积极拓展康复专科产品线,并前瞻性布局光电医美业务,形成了多元化的业务增长点。这些战略举措巩固了其在盆底康复领域的领先优势,并有望在精神、神经康复、运动康复及医美等细分市场实现长期增长。

主要内容

2023年业绩概览与季度表现

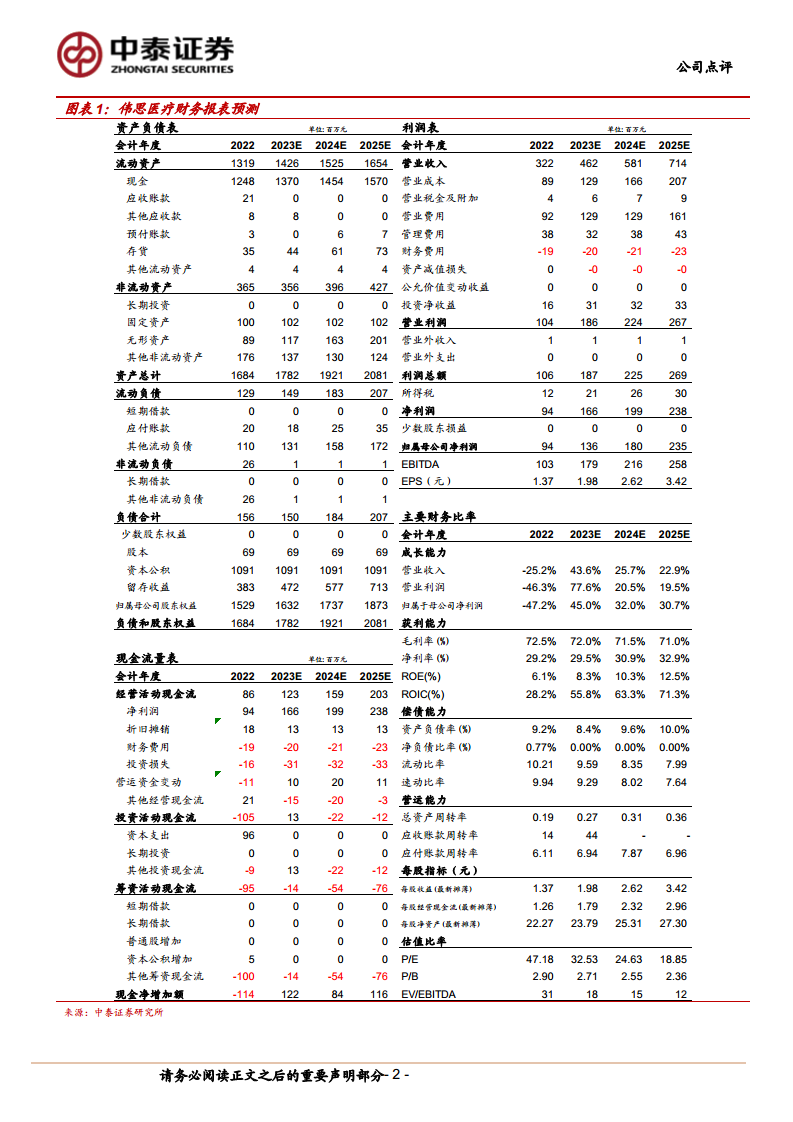

- 年度业绩快报: 伟思医疗2023年预计实现营业收入4.62亿元,同比增长43.72%;归母净利润1.36亿元,同比增长45.41%;扣非归母净利润1.22亿元,同比增长58.9%。剔除股份支付和所得税影响后,归母净利润预计达1.53亿元,同比增长64.02%。

- 单四季度表现: 22023年单四季度公司预计实现营业收入1.30亿元,同比增长24.02%;归母净利润0.34亿元,同比增长7.60%;扣非归母净利润0.31亿元,同比增长5.87%。单季度收入快速增长主要受益于政策回暖和下游终端需求恢复,核心产品持续放量。单季度利润增速波动主要受股权激励费摊销影响,还原后归母净利润预计同比增长约31.11%。

产品创新与营销网络优化

- 多系列新品迭代: 公司持续在磁刺激、电刺激、电生理、康复机器人以及激光射频等方向加快先进技术研发。2023年,全新一代盆底功能磁、经颅磁、团体生物反馈仪等产品均实现迭代升级上市,显著增强了产品市场竞争力,推动核心产品业务规模和市场份额快速增长。

- 营销网络改革: 公司完成了分层分级营销网络的优化调整,有效提升了整体团队执行力及终端覆盖度,累计覆盖的终端医疗及专业机构超过万家。营销网络的完善与康复医疗市场需求的恢复共同驱动了公司业绩的高速增长。

康复与医美业务拓展

- 康复专科产品丰富: 伟思医疗不断加大康复专科核心产品布局,针对三级医院康复科推出了“康复环”整体解决方案。预计2024年将推出更多符合临床需求的高质量康复亚专科建设解决方案,以促进基础康复专科业务的蓬勃发展。

- 光电医美业务可期: 在医美领域,公司聚焦于临床有效、注册合规的产品积极布局。目前,塑形磁产品已获得FDA认证和国内医疗器械注册证,皮秒激光临床实验已全部完成且产品效果反馈良好,射频抗衰、射频溶脂等新品也在有序推进中,未来有望陆续上市并快速放量。

盈利预测与投资评级

- 盈利预测调整: 考虑到疫后复苏、磁刺激产品持续快速增长以及新产品上市节奏,公司调整了2023-2025年的收入预测至4.62亿元、5.81亿元、7.14亿元(原预测为4.83亿元、6.01亿元、7.41亿元),同比增长分别为44%、26%和23%。归母净利润预测调整至1.36亿元、1.80亿元、2.35亿元(原预测为1.42亿元、1.85亿元、2.42亿元),同比增长分别为45%、32%和31%。

- 投资建议: 公司当前股价对应2023-2025年PE约为33/25/19倍。鉴于公司作为盆底康复龙头之一,凭借磁电联合有望持续扩大领先优势,并在精神、神经康复、运动康复、医美等细分领域进行多点布局,有望长期受益于国内持续增长的康复需求、产品结构升级以及新产品销售,因此维持“买入”评级。

- 风险提示: 研发失败风险、政策风险、市场竞争风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

总结

伟思医疗2023年业绩表现亮眼,营收和归母净利润均实现大幅增长,主要得益于康复产品需求的显著恢复、核心产品(磁刺激)的持续放量以及公司在产品创新和营销网络优化方面的积极举措。公司通过多系列新品迭代和营销网络改革,有效提升了市场竞争力。展望未来,伟思医疗在持续丰富康复专科产品线的同时,积极布局光电医美业务,有望形成新的增长点。尽管面临研发、政策和市场竞争等风险,但凭借其在盆底康复领域的领先地位和多元化业务布局,公司有望长期受益于国内康复需求的增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用