中心思想

业绩稳健增长与盈利能力提升

伟思医疗在2023年实现了显著的业绩增长,营业收入和归母净利润均创历史新高,同比增幅分别达到43.72%和45.41%。公司盈利能力显著回升,归母净利率和扣非归母净利率分别提升0.3和2.5个百分点,剔除股份支付和所得税影响后的销售净利率更是同比提升4.1个百分点,显示出公司在市场波动中保持了强劲的盈利能力。

创新驱动与业务结构优化

公司坚定执行创新驱动战略,持续加大研发投入,成功迭代升级原有产品并积极拓展新兴产品线,尤其在医美和多元康复领域取得了突破。通过精神康复和神经康复业务的高速增长,公司有效优化了业务结构,降低了对单一盆底康复业务的依赖,为未来的可持续发展和第二成长曲线的形成奠定了坚实基础。

主要内容

2023年财务表现与盈利能力分析

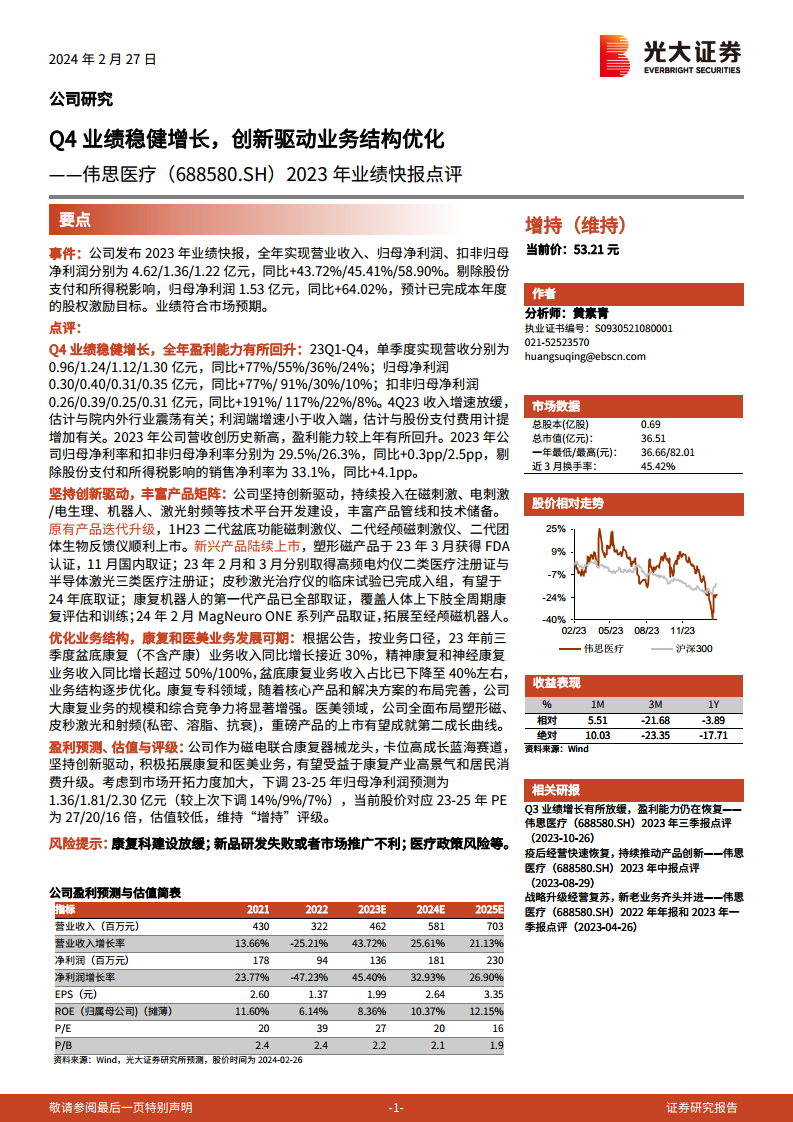

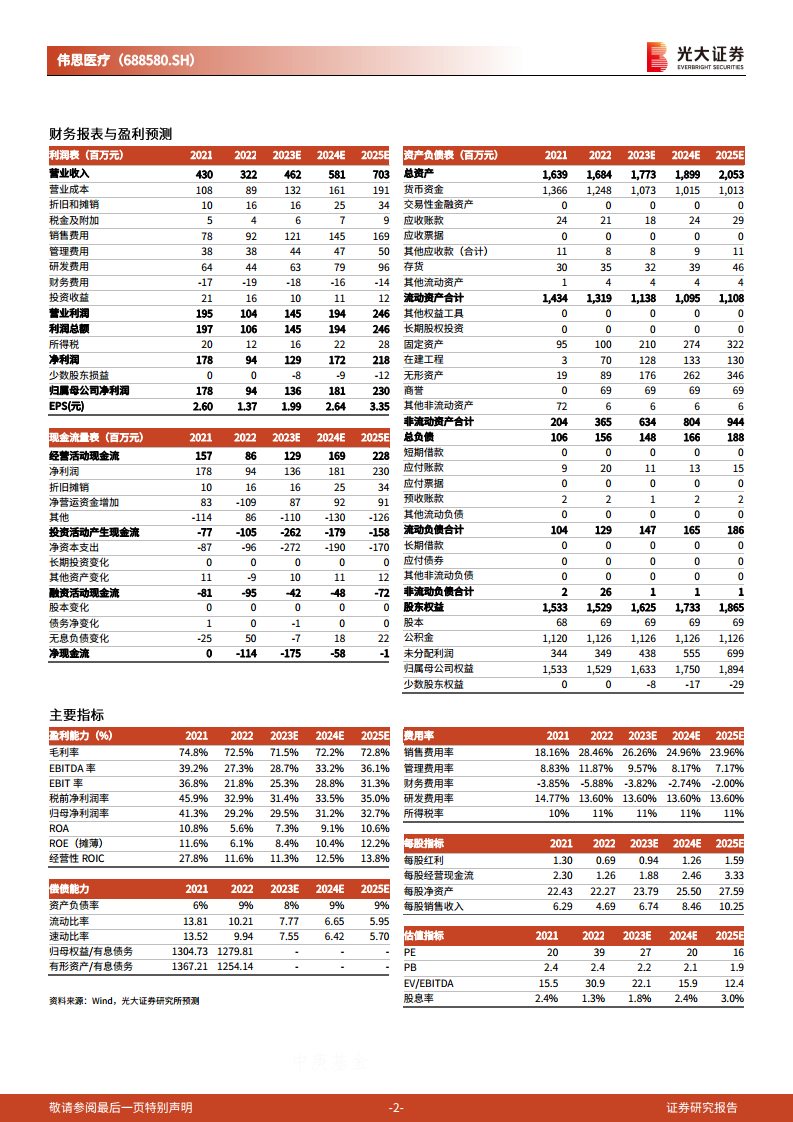

伟思医疗于2024年2月27日发布2023年业绩快报,全年实现营业收入4.62亿元,同比增长43.72%;归母净利润1.36亿元,同比增长45.41%;扣非归母净利润1.22亿元,同比增长58.90%。剔除股份支付和所得税影响后,归母净利润达到1.53亿元,同比大幅增长64.02%,预计已完成本年度股权激励目标,业绩表现符合市场预期。2023年公司营收创历史新高,盈利能力较上年有所回升,归母净利率和扣非归母净利率分别为29.5%和26.3%,同比分别提升0.3和2.5个百分点。剔除股份支付和所得税影响的销售净利率为33.1%,同比提升4.1个百分点。

季度业绩回顾与影响因素

从单季度表现来看,2023年各季度营收分别为0.96亿元(Q1,同比+77%)、1.24亿元(Q2,同比+55%)、1.12亿元(Q3,同比+36%)和1.30亿元(Q4,同比+24%)。归母净利润分别为0.30亿元(Q1,同比+77%)、0.40亿元(Q2,同比+91%)、0.31亿元(Q3,同比+30%)和0.35亿元(Q4,同比+10%)。第四季度收入增速有所放缓,可能与院内外行业震荡有关;利润端增速小于收入端,主要受股份支付费用计提增加影响。尽管如此,公司全年仍保持了稳健的增长态势。

创新研发与多元产品布局

公司坚持创新驱动,持续投入磁刺激、电刺激/电生理、机器人、激光射频等技术平台开发建设,不断丰富产品管线和技术储备。在原有产品方面,2023年上半年成功上市了二代盆底功能磁刺激仪、二代经颅磁刺激仪和二代团体生物反馈仪。在新兴产品方面,塑形磁产品于2023年3月获得FDA认证,并于11月在国内取证;2023年2月和3月分别取得了高频电灼仪二类医疗注册证与半导体激光三类医疗注册证;皮秒激光治疗仪的临床试验已完成入组,有望于2024年底取证;康复机器人的第一代产品已全部取证,覆盖人体上下肢全周期康复评估和训练;2024年2月,MagNeuro ONE系列产品取证,进一步拓展至经颅磁机器人领域。

业务结构转型与新兴市场机遇

根据公告,2023年前三季度,公司盆底康复(不含产康)业务收入同比增长接近30%,精神康复和神经康复业务收入同比增长分别超过50%和100%。盆底康复业务收入占比已下降至40%左右,表明公司业务结构逐步优化,对单一业务的依赖性降低。在康复专科领域,随着核心产品和解决方案的布局完善,公司大康复业务的规模和综合竞争力将显著增强。在医美领域,公司全面布局塑形磁、皮秒激光和射频(私密、溶脂、抗衰),重磅产品的上市有望成就公司的第二成长曲线,抓住居民消费升级带来的市场机遇。

投资展望与风险提示

光大证券研究所基于公司市场开拓力度加大,下调了伟思医疗2023-2025年归母净利润预测至1.36亿元、1.81亿元和2.30亿元(较上次预测分别下调14%、9%和7%)。当前股价对应2023-2025年PE分别为27倍、20倍和16倍,估值处于较低水平。鉴于公司作为磁电联合康复器械龙头,卡位高成长蓝海赛道,坚持创新驱动,积极拓展康复和医美业务,有望受益于康复产业高景气和居民消费升级,维持“增持”评级。同时,报告提示了康复科建设放缓、新品研发失败或市场推广不利以及医疗政策风险等潜在风险。

总结

伟思医疗在2023年实现了强劲的业绩增长,营业收入和归母净利润同比分别增长43.72%和45.41%,盈利能力显著回升。公司通过持续的创新投入,成功推出了多款迭代升级和新兴产品,尤其在医美和多元康复领域取得了重要进展。业务结构得到优化,精神康复和神经康复业务实现高速增长,盆底康复业务占比下降,显示出公司业务多元化和转型升级的成效。医美业务的全面布局有望成为公司新的增长引擎。尽管面临市场波动和费用增加,公司凭借其在康复器械领域的龙头地位和创新能力,预计将持续受益于康复产业的高景气度和消费升级趋势。光大证券维持其“增持”评级,并提醒投资者关注康复科建设放缓、新品推广及医疗政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用