中心思想

业绩超预期增长,核心竞争力持续强化

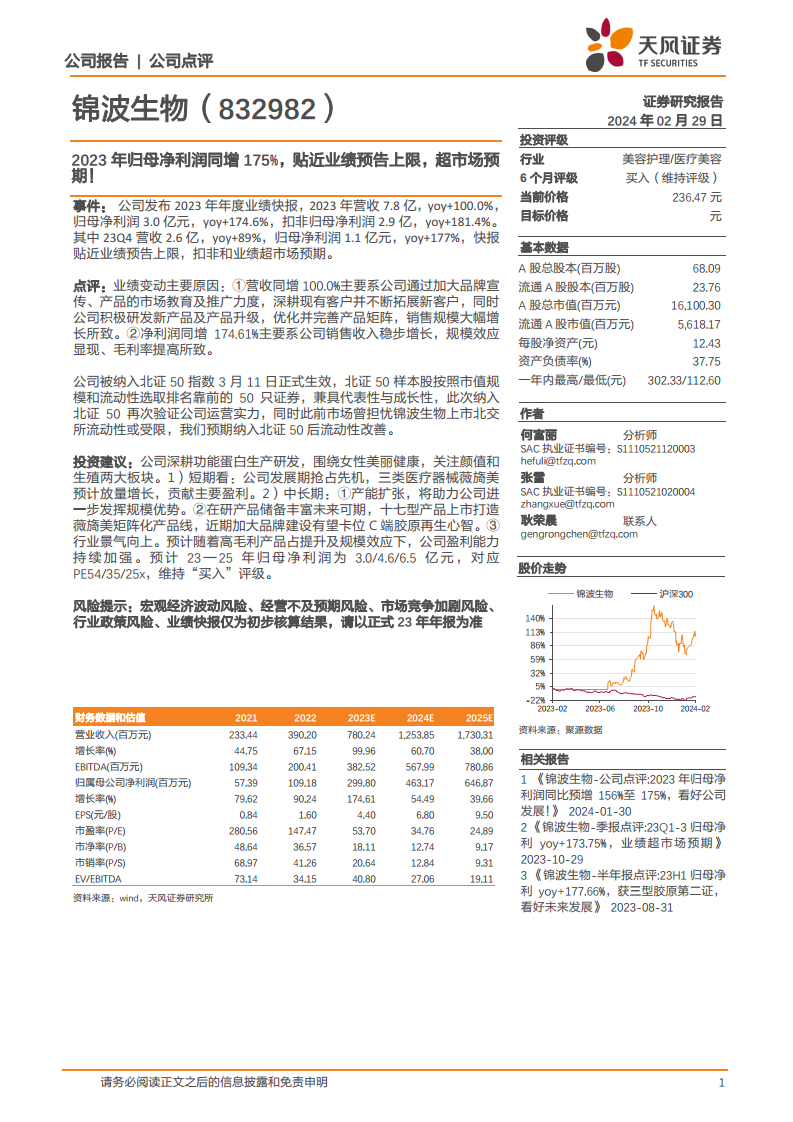

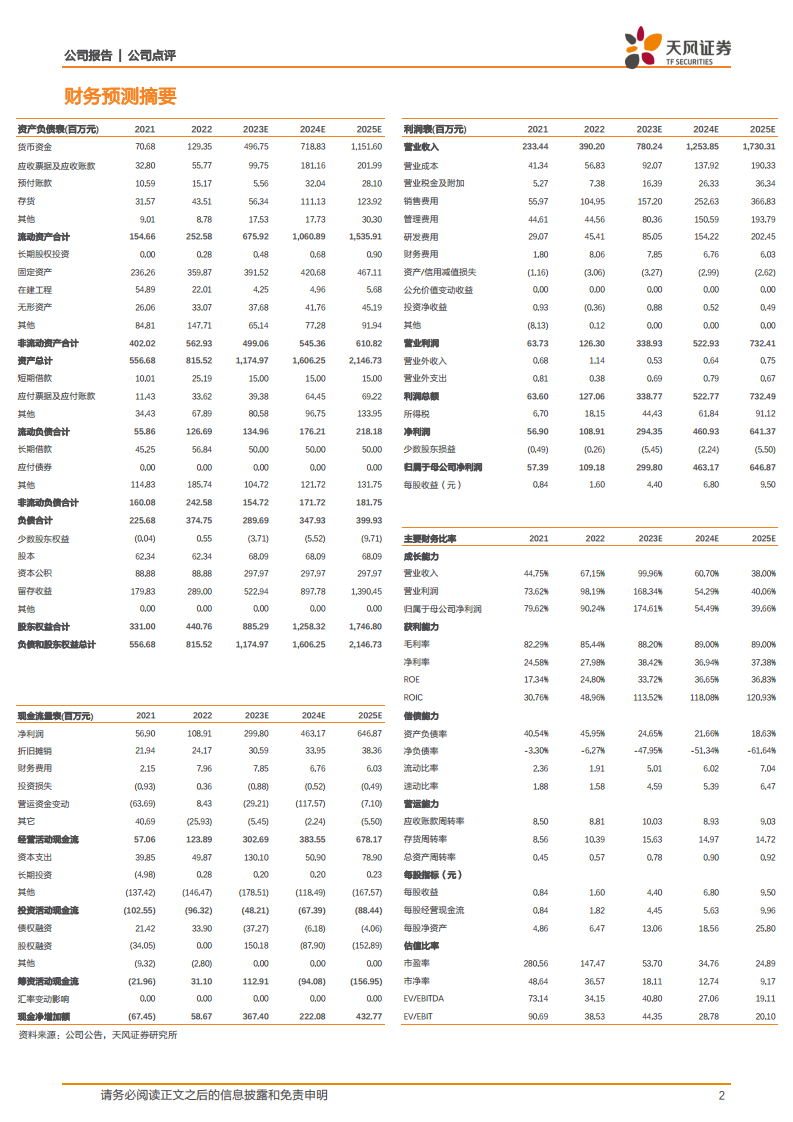

锦波生物在2023年实现了营收和归母净利润的显著增长,分别达到7.8亿元和3.0亿元,同比增幅高达100.0%和174.6%,远超市场预期并接近业绩预告上限。这主要得益于公司在品牌宣传、市场教育、客户拓展以及新产品研发方面的持续投入,同时规模效应显现和毛利率提升也显著贡献了净利润增长。

战略布局清晰,未来增长潜力巨大

公司深耕功能蛋白领域,围绕女性美丽健康,在颜值和生殖两大板块进行战略布局。短期内,三类医疗器械“薇旖美”的放量增长将成为主要盈利驱动。中长期来看,产能扩张、丰富在研产品线(特别是十七型胶原产品矩阵化)、以及加大品牌建设以卡位C端胶原再生心智,将共同支撑公司持续增长。结合行业景气度向上,公司盈利能力预计将持续加强,展现出巨大的发展潜力。

主要内容

2023年业绩表现与市场评价

锦波生物于2024年2月29日发布2023年年度业绩快报,显示公司全年实现营业收入7.8亿元,同比增长100.0%;归属于母公司股东的净利润为3.0亿元,同比增长174.6%;扣除非经常性损益后的归母净利润为2.9亿元,同比增长181.4%。其中,2023年第四季度营收达到2.6亿元,同比增长89%,归母净利润1.1亿元,同比增长177%。这些业绩数据贴近业绩预告上限,且扣非净利润和整体业绩表现均超出市场预期。

业绩增长驱动因素分析

公司业绩的显著增长主要归因于以下几个方面:

- 营收增长驱动: 公司通过加大品牌宣传力度、深化产品市场教育及推广,有效深耕现有客户并积极拓展新客户群体。同时,公司持续投入新产品研发和现有产品升级,不断优化和完善产品矩阵,从而大幅提升了销售规模。

- 净利润增长驱动: 随着销售收入的稳步增长,公司规模效应日益显现,生产和运营效率提升。此外,高毛利产品的占比提升也进一步提高了公司的整体毛利率,共同推动了净利润的大幅增长。

资本市场认可与流动性改善

锦波生物被纳入北证50指数,并于2024年3月11日正式生效。北证50指数样本股的选取标准兼顾市值规模和流动性,此次纳入再次验证了公司的运营实力和市场地位。此前市场曾对公司在北交所上市后的流动性有所担忧,预计纳入北证50后将有效改善其股票流动性。

投资建议与未来发展展望

公司专注于功能蛋白的生产研发,战略性地围绕女性美丽健康,聚焦颜值和生殖两大核心板块。

- 短期展望: 公司处于快速发展期,其三类医疗器械产品“薇旖美”预计将实现放量增长,成为公司短期内的主要盈利贡献点。

- 中长期展望:

- 产能扩张: 随着产能的进一步扩张,公司将能够更好地发挥规模优势,满足不断增长的市场需求。

- 丰富产品储备: 公司拥有丰富的在研产品储备,未来发展可期。特别是十七型胶原产品的上市,将有助于打造“薇旖美”矩阵化产品线,进一步巩固市场地位。

- 品牌建设: 近期公司加大品牌建设投入,有望在C端市场成功卡位胶原再生心智,提升品牌影响力。

- 行业景气向上: 医疗美容行业整体景气度持续向上,为公司提供了良好的外部发展环境。

综合来看,预计随着高毛利产品占比的提升和规模效应的持续显现,公司盈利能力将不断加强。天风证券维持对锦波生物的“买入”评级,并预测公司2023年至2025年归母净利润分别为3.0亿元、4.6亿元和6.5亿元,对应市盈率(PE)分别为54倍、35倍和25倍。

风险提示

投资者需关注以下潜在风险:宏观经济波动风险、公司经营不及预期风险、市场竞争加剧风险、行业政策变化风险。此外,本次业绩快报仅为初步核算结果,最终数据请以公司正式发布的2023年年度报告为准。

总结

锦波生物在2023年取得了令人瞩目的业绩增长,营收和归母净利润同比增幅均超100%,显著超出市场预期。这得益于公司在市场推广、产品创新和规模效应方面的有效策略。公司被纳入北证50指数,进一步提升了其市场认可度和流动性。展望未来,锦波生物凭借其在功能蛋白领域的深厚积累,以及在“薇旖美”产品放量、产能扩张、产品线丰富和品牌建设上的清晰战略,有望在颜值和生殖两大健康美丽板块持续保持强劲增长势头。尽管存在宏观经济波动、市场竞争加剧等风险,但公司整体发展前景积极,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用