中心思想

专利悬崖下的市场机遇与挑战

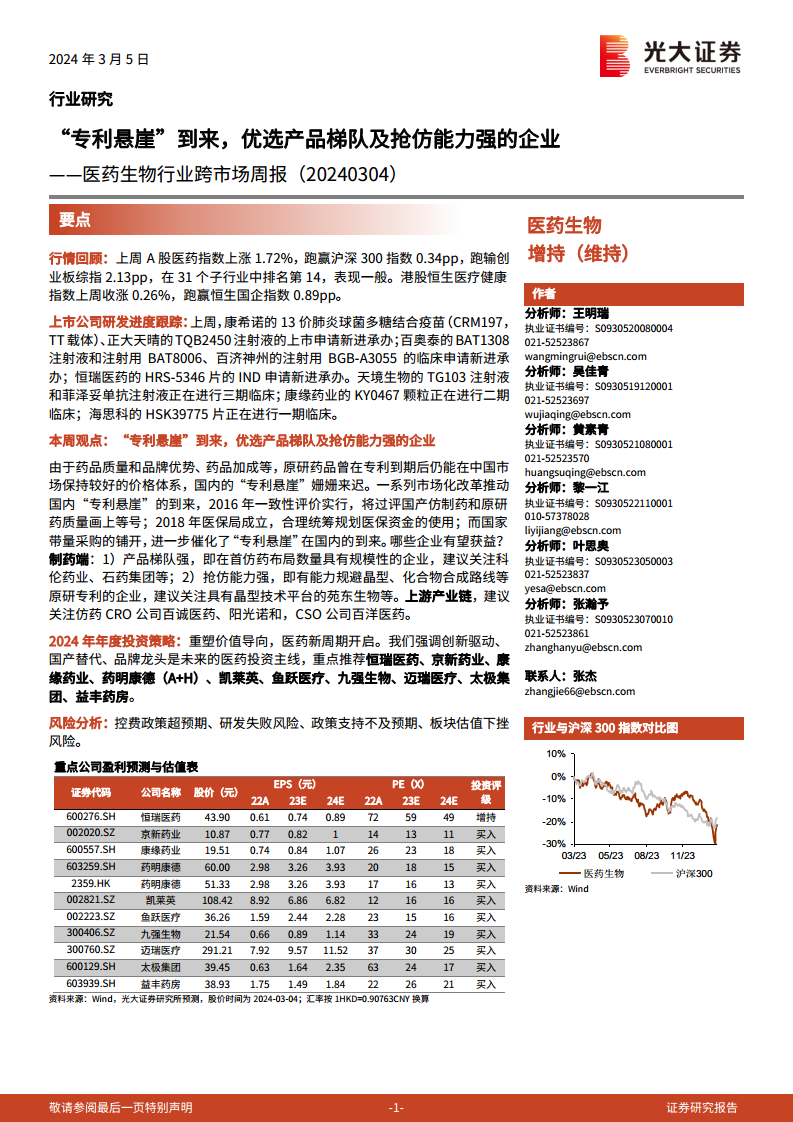

本报告核心观点指出,随着中国医药市场化改革的深入,特别是“一致性评价”、医保局的成立以及国家带量采购的全面铺开,国内医药行业正加速进入“专利悬崖”时代。原研药在专利到期后曾享有的价格优势和市场份额正被迅速侵蚀,国产仿制药的替代进程显著加快。在此背景下,医药企业面临着前所未有的挑战,同时也蕴藏着结构性机遇。报告强调,企业若想在新的市场格局中脱颖而出,必须具备强大的产品梯队布局能力和高效的抢仿能力,以应对市场竞争并抓住国产替代的红利。

创新驱动与国产替代的投资主线

面对行业变革,报告明确了2024年医药生物行业的年度投资策略,即“重塑价值导向,医药新周期开启”。投资主线聚焦于创新驱动、国产替代和品牌龙头。具体而言,制药端应关注在首仿药布局数量上具有规模性优势的企业,以及在晶型、化合物合成路线等原研专利规避方面拥有核心技术平台的企业。此外,上游产业链中的仿药CRO(合同研究组织)和CSO(合同销售组织)公司也将受益于仿制药研发和市场推广需求的增长。这一策略旨在引导投资者识别并布局那些能够适应政策变化、具备核心竞争力、并在新周期中实现价值重塑的优质医药资产。

主要内容

市场动态与政策影响分析

医药行业整体表现与政策驱动变革

2024年3月4日当周,A股医药生物指数上涨1.72%,跑赢沪深300指数0.34个百分点,但在31个子行业中排名第14,表现一般。港股恒生医疗健康指数上涨0.26%,跑赢恒生国企指数0.89个百分点。从A股子板块来看,体外诊断涨幅最大,达到3.91%,而线下药店涨幅最小,仅为0.1%。个股层面,众生药业以23.96%的涨幅领跑A股,而南华生物跌幅最大,下跌11.18%。港股方面,天大药业涨幅最大(23.81%),瑞丽医美跌幅最大(41.32%)。

本周报告的核心观点聚焦于国内“专利悬崖”的加速到来。过去,由于药品质量、品牌优势和药品加成等因素,原研药在中国市场即使专利到期也能维持较好的价格体系。然而,一系列市场化改革,如2016年实行的一致性评价(将过评国产仿制药与原研药质量等同)、2018年医保局的成立(合理统筹医保资金使用),以及国家带量采购的全面铺开,共同催化了国内“专利悬崖”的提前到来。

报告以布地奈德混悬液和左乙拉西坦为例,具体阐述了带量采购对原研药市场份额的冲击和国产替代的加速。布地奈德混悬液原研药普米克令舒在2019年销售额达到峰值15亿元(放大后近70亿元),但在第五批国采于2021年10月执行后,原研企业阿斯利康因丢标,市场份额从2021年的73%逐步降至22H1的41%。与此同时,中选企业正大天晴、健康元、长风药业和普瑞特在22H1的市场份额分别达到18%、8%、6%和11%。左乙拉西坦原研药UCB在2009年专利到期后,截至2018年仍占据97%的市场份额。然而,随着片剂纳入“4+7”集采、口服溶液剂和注射用浓溶液纳入第三批国采,UCB的市场份额迅速降至2021年的46%、22H1的41%,而中选企业京新药业的市场份额则提升至22H1的31%。这些数据有力地证明了带量采购对原研药市场格局的重塑作用。

研发进展与资金流向洞察

在上市公司研发进度方面,上周康希诺的13价肺炎球菌多糖结合疫苗和正大天晴的TQB2450注射液的上市申请新进承办,预示着潜在的新产品上市。百奥泰的BAT1308注射液和注射用BAT8006、百济神州的注射用BGB-A3055以及恒瑞医药的HRS-5346片的新药临床试验(IND)申请新进承办,显示出企业在创新药研发方面的持续投入。同时,天境生物的TG103注射液和菲泽妥单抗注射液正在进行三期临床,康缘药业的KY0467颗粒正在进行二期临床,海思科的HSK39775片正在进行一期临床,这些都代表了未来市场增长的潜力。

一致性评价审评审批方面,截至目前共有7,531个品规正式通过了一致性评价,其中3,674个品规通过补充申请形式完成,3,857个品规通过生产申请完成。上周共有19个品规通过一致性评价,包括万高药业的阿司匹林肠溶片,这进一步推动了国产仿制药的市场渗透。

沪深港通资金流向显示,A股方面,恒瑞医药和药明康德净买入额居前,分别达到25803万元和23327万元,表明机构投资者对这些龙头企业的持续关注。迈瑞医疗和金域医学的沪港深通资金持股比例位居前列,分别为11.87%和10.75%。H股方面,金斯瑞生物科技和三生制药净买入额居前,分别为18055万元和7773万元。绿叶制药和亚盛医药-B的沪港深通资金持股比例最高,分别为39.47%和39.05%,反映出港股创新生物科技公司受到内地资金的青睐。

重要数据库更新提供了宏观经济和行业运营数据。2023年1-8月,医院总诊疗人次累计达到27.48亿人次,同比增长3.05%,其中三级医院和一级医院分别增长8.71%和9.02%,基层医疗机构增长10.56%,而二级医院诊疗人次同比减少7.60%。这表明医疗资源正向基层和高端两端分流。2023年1-11月,基本医保收入达29362亿元,同比增长10.5%,支出同比增长16.9%,累计结余4451亿元,但结余率相比2022年同期下降4.6个百分点至15.2%,显示医保基金支出压力有所增加。

在药品价格方面,2024年1月抗生素价格基本稳定,7-ACA、7-ADA、4-AA、硫氰酸红霉素、青霉素工业盐价格均维持不变,而6-APA价格略有下降。维生素K3价格上升至93.5元/kg,维生素E价格下降至66.0元/kg。心脑血管原料药价格环比回落,缬沙坦、厄贝沙坦、赖诺普利、阿托伐他汀钙、阿司匹林等品种价格均有所下降。中药材综合200指数在1月环比回落1.06%,但同比仍增长14.16%。

医药制造业的整体运营数据显示,2023年1-12月累计收入为25205.7亿元,同比减少3.7%;营业成本同比减少2.3%,利润总额同比减少15.1%。销售费用率上升0.9个百分点至17.2%,管理费用率上升0.5个百分点至6.7%,财务费用率上升0.1个百分点至0.2%。这些数据反映出医药制造业面临营收和利润增长压力,同时费用控制也面临挑战。

消费者物价指数(CPI)方面,2024年1月整体CPI环比上升0.3%,同比下降0.8%。医疗保健CPI环比上升0.1%,同比上升1.3%。其中,中药CPI同比上升6.1%,西药CPI同比下降0.2%,医疗服务CPI同比上升1.3%。这表明医疗保健服务和中药价格仍在温和上涨,而西药价格受政策影响有所下降。

耗材带量采购方面,国家组织高值医用耗材联合采购办公室发布了《人工关节集中带量采购协议期满接续采购公告(第1号)》,涵盖初次置换人工全髋关节和全膝关节,包括增材制造技术(3D打印)类产品,定制化产品可自愿参加。这预示着高值耗材的集采常态化和深化。

最后,在医药公司融资进度方面,浙江震元发布定向增发预案,拟募集8亿元用于项目融资和补充流动资金,显示出部分企业通过资本市场寻求发展。

总结

本报告深入分析了2024年3月4日当周医药生物行业的市场动态、政策影响及企业表现。核心观点强调,中国医药行业正加速进入“专利悬崖”时代,市场化改革(如一致性评价、医保局成立、带量采购)正深刻重塑行业格局。在此背景下,具备强大产品梯队和高效抢仿能力的企业,以及上游CRO和CSO公司,有望成为新周期的主要受益者。

报告通过详实的数据,展示了A股和H股医药板块的涨跌情况,并列举了重点上市公司的研发进展、一致性评价审批成果以及沪深港通资金流向。宏观层面,医院诊疗人次保持增长,但医保基金支出压力加大;药品和耗材价格受政策影响呈现分化,医药制造业面临营收和利润增长挑战。

总体而言,医药行业正经历结构性调整,创新驱动、国产替代和品牌龙头是未来投资的关键主线。投资者需密切关注政策变化、企业研发实力和市场竞争格局,以把握行业转型升级中的投资机遇,同时警惕控费政策超预期、研发失败及估值下挫等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用