中心思想

鱼跃医疗“质量回报双提升”方案的核心战略

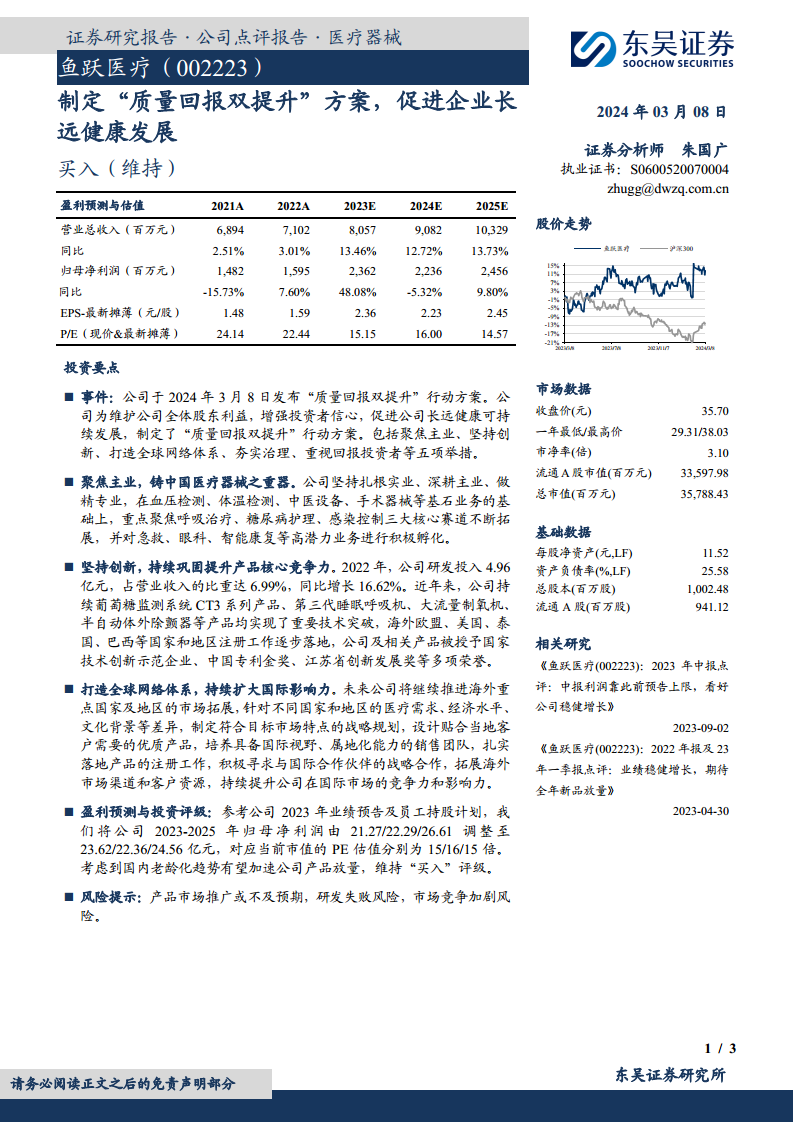

鱼跃医疗发布“质量回报双提升”行动方案,旨在通过聚焦主业、坚持创新、打造全球网络体系、夯实治理和重视投资者回报等五项核心举措,全面提升企业经营质量和股东回报水平。该方案明确了公司未来发展的战略方向,强调了长期健康可持续发展的重要性。

稳健增长与投资价值展望

报告指出,公司通过深化核心业务布局和积极孵化高潜力业务,结合持续的研发投入和国际化市场拓展,有望巩固其在中国医疗器械领域的领先地位。基于对公司2023-2025年盈利能力的预测,分析师维持“买入”评级,认为公司具备显著的投资价值,尤其是在国内老龄化趋势加速的背景下,产品放量前景可期。

主要内容

质量回报双提升方案发布

鱼跃医疗于2024年3月8日公布了“质量回报双提升”行动方案,旨在维护全体股东利益、增强投资者信心并促进公司长远健康发展。该方案涵盖五大核心举措:聚焦主业、坚持创新、打造全球网络体系、夯实治理以及重视回报投资者。

深耕核心业务与高潜力孵化

公司坚定扎根实业,深耕主业,致力于做精专业。在血压检测、体温检测、中医设备、手术器械等基石业务的基础上,重点聚焦呼吸治疗、糖尿病护理、感染控制三大核心赛道进行拓展。同时,公司积极孵化急救、眼科、智能康复等高潜力业务,以期实现多元化增长。

研发投入与技术突破

鱼跃医疗持续坚持创新,不断巩固和提升产品的核心竞争力。2022年,公司研发投入达到4.96亿元,占营业收入的比重为6.99%,同比增长16.62%。近年来,公司在持续葡萄糖监测系统CT3系列、第三代睡眠呼吸机、大流量制氧机、半自动体外除颤器等产品上均取得了重要的技术突破。此外,公司积极推进海外欧盟、美国、泰国、巴西等国家和地区的注册工作,并荣获国家技术创新示范企业、中国专利金奖等多项荣誉。

国际化战略与市场拓展

公司致力于打造全球网络体系,持续扩大国际影响力。未来将重点推进海外国家及地区的市场拓展,根据不同市场的医疗需求、经济水平和文化背景,制定差异化的战略规划,设计符合当地客户需求的产品。同时,公司将培养具备国际视野和属地化能力的销售团队,扎实落地产品注册工作,并积极寻求与国际合作伙伴的战略合作,以拓展海外市场渠道和客户资源,提升国际竞争力。

业绩预期与买入评级维持

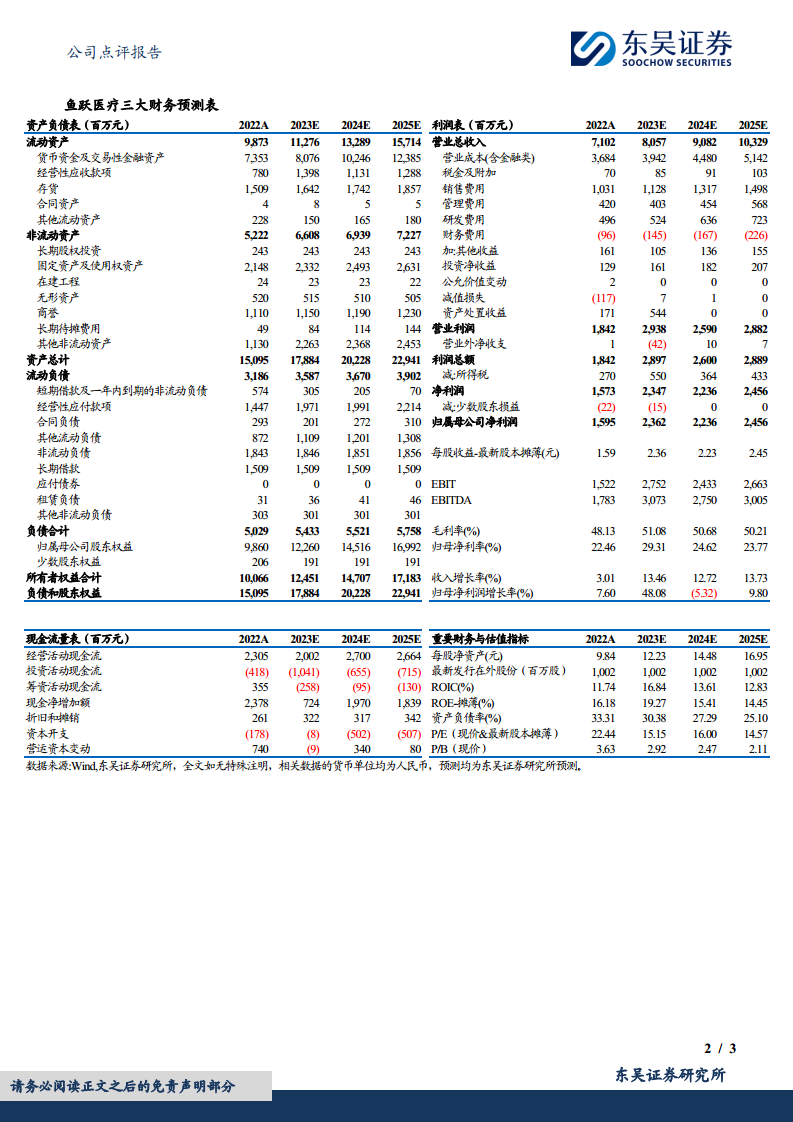

根据公司2023年业绩预告及员工持股计划,分析师调整了鱼跃医疗2023-2025年归母净利润预测。预计2023年归母净利润为23.62亿元,同比增长48.08%;2024年为22.36亿元,同比下降5.32%;2025年为24.56亿元,同比增长9.80%。对应当前市值的P/E估值分别为15倍、16倍和15倍。考虑到国内老龄化趋势有望加速公司产品放量,分析师维持“买入”评级。

潜在风险因素

报告提示了潜在风险,包括产品市场推广可能不及预期、研发失败风险以及市场竞争加剧风险。

总结

鱼跃医疗发布的“质量回报双提升”行动方案,明确了公司以聚焦主业、坚持创新、全球化布局为核心的长期发展战略。通过持续的研发投入和市场拓展,公司在核心医疗器械领域取得了显著的技术突破和市场进展。尽管面临市场推广、研发和竞争等风险,但基于对公司未来盈利能力的积极预测,分析师维持“买入”评级,认为公司在老龄化趋势下具备良好的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用