中心思想

AMD AI驱动增长核心

AMD凭借其MI300X GPU、EPYC CPU和Ryzen处理器等AI解决方案,在数据中心和消费者业务领域实现显著增长,并获得戴尔、微软等行业巨头的广泛部署,预示2024年强劲增长势头。

产业链核心受益者

通富微电作为AMD最大的封装测试供应商,占据其订单80%以上,以及奥士康作为AMD新一代服务器供应商,均将直接受益于AMD在AI领域的加速发展,构成AMD产业链中值得关注的投资机会。

主要内容

一、AMD:AI 解决方案驱动业务增长,核心产品销售强劲

AI解决方案引领市场需求

戴尔与AMD携手推出新一代AI解决方案,戴尔首席运营官Jeff Clarke对配备AMD MI300X和英伟达H200的先进AI服务器需求表现出强烈乐观,并已收到大量订单。受此推动,戴尔FY24Q4 Non-GAAP净利润达16.1亿美元,同比增长22%。AMD在2023年实现营收227亿美元,其中23Q4单季度营收62亿美元,同比增长10%。全年Non-GAAP净利润为43亿美元,23Q4单季度为12亿美元,显示出稳健的盈利能力。

数据中心与消费者业务双轮驱动

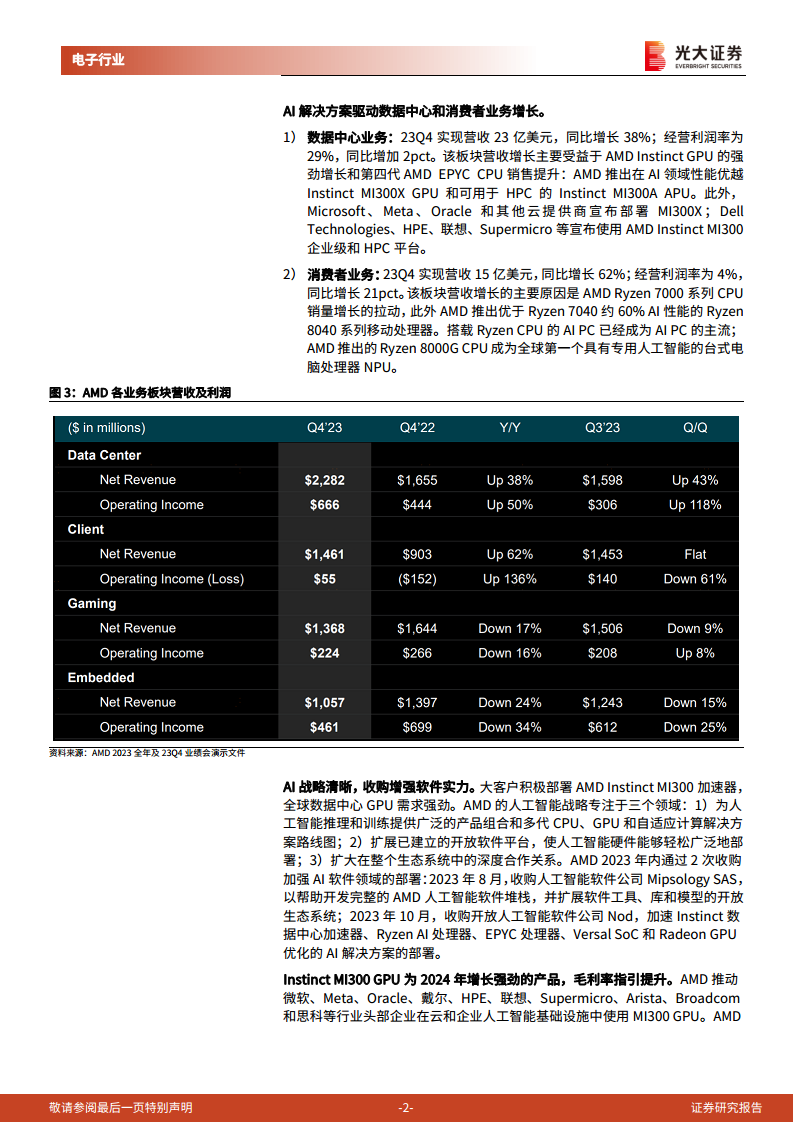

数据中心业务: 23Q4营收达23亿美元,同比增长38%,经营利润率提升至29%。这一增长主要得益于AMD Instinct GPU(特别是性能优越的MI300X和HPC专用的MI300A APU)的强劲销售,以及第四代AMD EPYC CPU的销售提升。微软、Meta、Oracle等云服务提供商以及戴尔、HPE等企业级平台均已宣布部署MI300X。

消费者业务: 23Q4营收15亿美元,同比增长62%,经营利润率大幅增长21个百分点至4%。主要驱动力是AMD Ryzen 7000系列CPU销量的增长,同时AMD还推出了AI性能优于Ryzen 7040约60%的Ryzen 8040系列移动处理器,以及全球首个具有专用人工智能NPU的台式电脑处理器Ryzen 8000G CPU,使搭载Ryzen CPU的AI PC成为市场主流。

AI战略与软件生态强化: AMD的AI战略清晰,聚焦于提供广泛的AI推理和训练产品组合、扩展开放软件平台以及深化生态合作关系。2023年,AMD通过收购Mipsology SAS和Nod两家AI软件公司,显著增强了其AI软件栈开发和AI解决方案部署的实力。

2024年增长展望: Instinct MI300 GPU被AMD视为2024年强劲增长的核心产品,已获得微软、Meta、Oracle、戴尔等行业头部企业的积极部署。AMD预计24Q1营收指引为54亿美元(±3亿美元),数据中心GPU将成为主要增长点;同时,24Q1的Non-GAAP毛利率指引提升至52%,环比增加1个百分点,显示公司对未来盈利能力的信心。

二、通富微电:AMD 最大封测供应商,占其订单总数 80% 以上

领先的封装测试能力与AMD的战略合作

通富微电作为国内领先、世界先进的集成电路封装测试服务提供商,为全球客户提供从设计仿真到封装测试的一站式解决方案,产品技术广泛应用于人工智能、高性能计算、5G等多个高增长领域。公司与AMD等行业龙头企业保持多年深度合作。随着ChatGPT等生成式AI应用的兴起,人工智能产业化进入新阶段,高性能运算和AI芯片的封测需求激增,通富微电凭借其先进封装技术和成本控制能力持续发力。

通富微电是AMD最大的封装测试供应商,占据其订单总数的80%以上。通过收购AMD苏州及AMD槟城各85%股权,通富微电与AMD形成了“合资+合作”的紧密战略伙伴关系。AMD完成对赛灵思的收购后,双方在CPU+GPU+FPGA+AI的全方位布局上具有高度互补性,预计将产生显著的协同效应,带动整个产业链持续受益。

业务多元化发展与盈利能力改善

营收稳健增长与市场策略优化: 通富微电2022年实现营收214.29亿元,同比增长35.52%。公司积极应对市场挑战,优化传统封测市场和产品策略,抓住5G高端手机对RFFEM等产品需求增长机遇,通过成熟的SiP封装技术和高性能引线互联封装,实现射频模组、通讯SOC芯片等产品的国产化大批量生产,并获得MTK、紫光展锐等头部客户认可。

前瞻性技术布局: 公司立足市场最新技术前沿,面向高性能计算、新能源、汽车电子、存储、显示驱动等高附加值领域实现营收增长。大力开发扇出型、圆片级、倒装焊等先进封装技术并扩充产能,积极布局Chiplet、2.5D/3D等顶尖封装技术,形成差异化竞争优势,并已成功承接算力芯片订单并实现规模性量产。

盈利能力显著改善: 尽管2023年前三季度归母净利润为-0.64亿元,同比下滑113.35%,但公司2023年下半年业绩较上半年大幅改善,实现扭亏为盈。根据业绩预告,2023年全年归母净利润预计为1.30-1.80亿元,其中23Q4单季度归母净利润预计达1.94-2.44亿元,显示出强劲的环比改善趋势。

三、投资建议

把握AMD产业链的投资机遇

鉴于AMD在AI领域的强劲增长势头及其对产业链的带动作用,报告看好AMD产业链的投资机会,并建议重点关注以下公司:

通富微电: 作为AMD的核心封测供应商,将直接受益于AMD AI芯片的大规模出货和先进封装需求的增长。

奥士康: 于2022年成功进入AMD新一代服务器供应商邀请目录,其多种产品正在通过AMD的指标测试。2024年1月,奥士康在AMD数据中心PEEP项目颁奖典礼上荣获“PEEP项目参与价值贡献奖”和“实验室信号完整性测试认证奖”两项殊荣,进一步印证了其在AMD供应链中的重要地位和技术实力。

总结

AMD正凭借其领先的AI解决方案,如MI300X GPU和Ryzen AI处理器,在数据中心和消费者市场实现业务的加速增长,并获得主要客户的广泛认可和部署,其2024年业绩展望积极,尤其数据中心GPU业务将成为核心增长引擎。AMD的强劲增长为其产业链上下游带来了显著机遇。通富微电作为AMD最大的封装测试合作伙伴,以及奥士康作为其服务器供应链中的关键一环,均将直接受益于AI芯片需求的爆发和AMD的业务扩张。因此,报告建议投资者密切关注AMD产业链中的核心受益企业,以捕捉人工智能时代带来的市场增长红利。

微信扫一扫-立即使用

微信扫一扫-立即使用