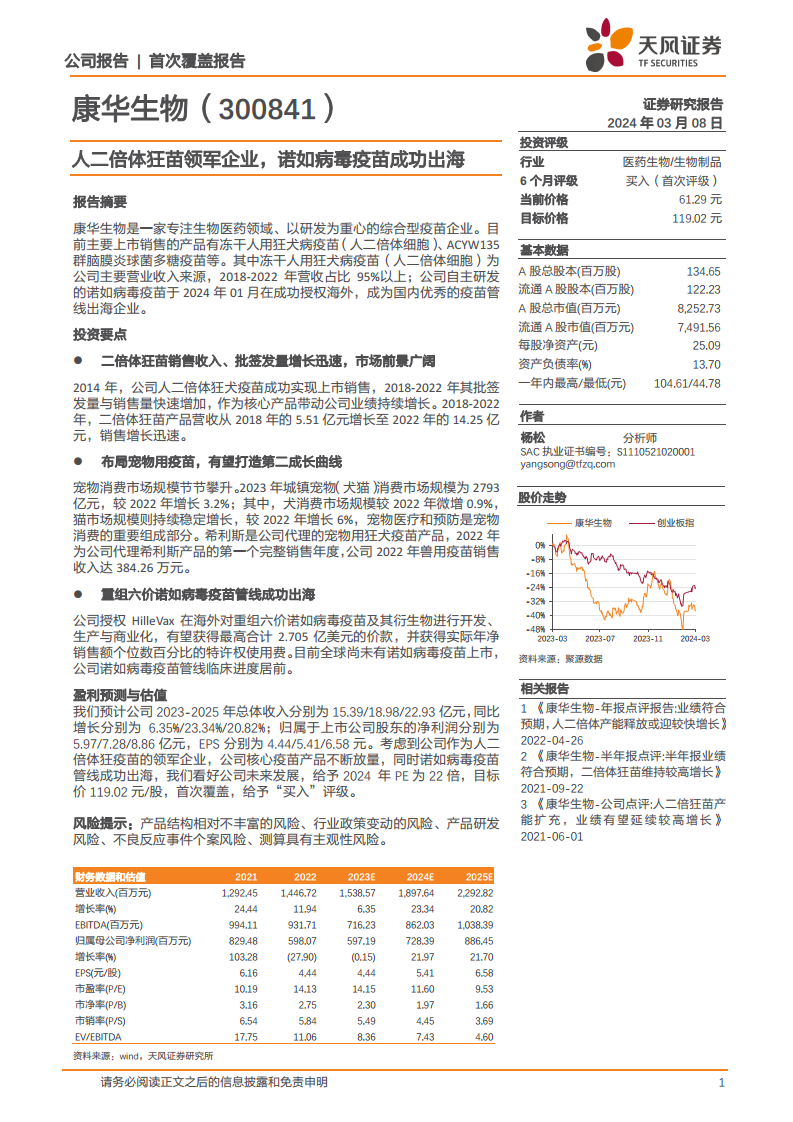

中心思想

康华生物:核心产品驱动增长,多元布局拓展未来

本报告核心观点认为,康华生物作为人二倍体狂犬病疫苗(HDCRV)领域的领军企业,凭借其核心产品的强劲增长和市场领先地位,展现出稳健的盈利能力。同时,公司通过战略性布局宠物用疫苗市场和成功推动诺如病毒疫苗管线国际化,有望构建新的增长曲线,进一步巩固其在生物医药领域的竞争优势。

投资评级与未来展望

基于公司在人二倍体狂苗市场的领导地位、核心疫苗产品的持续放量以及诺如病毒疫苗管线成功出海的积极进展,本报告首次覆盖并给予康华生物“买入”评级,目标价119.02元/股,预期公司未来发展前景广阔。

主要内容

1. 康华生物:人二倍体狂苗领军企业

1.1. 专注疫苗领域,业务方向明确

康华生物成立于2004年,是一家专注于生物医药领域的综合性疫苗企业,并于2020年在深交所创业板上市。公司是国内首家生产并销售人二倍体细胞狂犬病疫苗的企业,目前主要上市销售产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗。其中,人二倍体狂苗批签发量增长迅速,从2018年的200万支增至2022年的800万支以上。公司股权结构稳定,实际控制人为董事长王振滔,并拥有成都康诺生物等4家全资子公司。

1.2. 公司营收稳健增长趋势,核心产品表现靓丽

公司营收呈现稳健增长态势,2018年营业收入为5.59亿元,至2022年增至14.47亿元,同比增长11.94%。归母净利润在2022年为5.98亿元,同比下降27.90%,主要受公允价值变动净收益减少影响。2023年前三季度营收9.90亿元,归母净利润3.69亿元。人二倍体狂苗是公司核心收入和利润来源,2019-2022年营收占比均在95%以上,2022年贡献14.25亿元营收,毛利率稳定在93%-95%区间。公司成本管控卓有成效,销售费用率和管理费用率持续下降,同时研发投入持续增加,研发费用率从2018年的3.38%提升至2022年的12.44%,2023年前三季度达18.78%。技术团队不断壮大,2022年末技术人员达182人。

1.3. 公司研发管线较为丰富,在研产品种类较多

公司已上市产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,其中人二倍体狂苗采用“100L大体积生物反应器微载体规模化培养、扩增人二倍体细胞技术”,具有安全性高、免疫原性好、保护持续时间长等优势,被认为是狂犬病疫苗的“黄金标准”。截至2023年上半年,公司拥有重组六价诺如病毒疫苗、四价鼻喷流感疫苗、带状疱疹mRNA疫苗等8项在研项目,未来有望丰富产品种类,增强竞争力。

2. 人二倍体狂苗市场前景广阔,销售稳健增长

2.1. 狂犬病病死率接近100%,疫苗是唯一主动免疫制剂

狂犬病是由狂犬病毒引起,病死率接近100%的动物源传染病,全球每年约6万人死亡,中国发病数位居第二。目前尚无有效治疗手段,预防是关键,狂犬病疫苗是唯一主动免疫制剂。中国狂犬疫苗历经四代发展,人二倍体细胞疫苗因其安全无致肿瘤性、免疫原性好、不良反应发生率低等优势,被国际公认为狂犬病疫苗的“黄金标准”。

2.2. 狂苗市场规模庞大,人二倍体细胞前景广阔

国内人用狂犬病疫苗批签发量每年维持在6000-8000万支,2021年产值规模达94亿元。中国每年约有4000万狂犬病暴露人群,但接种率仅35%左右,市场提升空间巨大。目前Vero细胞狂犬病疫苗仍是市场主流,2022年批签发占比达75.0%,而人二倍体细胞狂犬病疫苗占比为18.2%。人二倍体狂苗作为世卫组织推荐的“金标准”疫苗,尤其适用于过敏体质者、老人及儿童等免疫力偏低人群,对Vero细胞狂苗形成较大补充空间。目前国内仅康华生物和康泰生物两家企业的人二倍体狂苗获批上市,竞争格局良好。

2.3. 公司狂苗募投产能有望释放,政策或驱动需求持续增长

公司人二倍体狂苗批签发量从2018年的223.21万支增长至2022年的809.58万支,销售收入从5.51亿元增至14.25亿元。2023年上半年批签发量同比减少32.36%,主要系车间维护保养及水系统升级导致停产。公司IPO募投项目“温江疫苗生产基地一期建设项目”预计新增人二倍体狂苗产能600万支/年,有望于2024年12月31日达到预定可使用状态,届时公司该产品产能将实现翻倍增长,进一步打开销售空间。此外,国家疾控局2023年9月颁布的《狂犬病暴露预防处置工作规范(2023年版)》提出狂犬病预防处置门诊应配备至少两种不同种类的狂犬病疫苗,有望进一步带动狂苗整体需求,康华生物作为人二倍体狂苗领军企业将受益。

3. 布局宠物用疫苗,有望打造第二成长曲线

3.1. 宠物市场规模不断增长,潜在预防需求旺盛

中国宠物行业发展迅速,2023年城镇宠物(犬猫)消费市场规模达2793亿元,较2022年增长3.2%。同年,中国宠物犬猫合计数量达1.2155亿只,潜在预防接种需求旺盛。宠物医疗和预防是宠物消费的重要组成部分。

3.2. 代理宠物狂犬疫苗希利斯

2021年9月,公司全资子公司康华动保与杭州佑本签订协议,成为宠物狂犬病灭活疫苗“希利斯”在中国大陆及港澳台地区的全渠道总经销商,代理期限至2032年。希利斯创新采用人狂犬病灭活疫苗生产技术——层析纯化,有效去除大分子物质,实现病毒蛋白高度纯化,免疫效果和安全性表现优秀,试验犬免疫成功率100%,无不良反应。2022年兽用疫苗销售收入达384.26万元。公司通过“希利斯守护计划”与4332家医院、2467名宠物医生合作,并与新瑞鹏宠物医疗集团签订集采协议,有望进一步拓展销售渠道,提升产品美誉度和市场覆盖。

4. 诺如病毒疫苗管线成功出海

诺如病毒是引起急性胃肠炎的常见病原体,人群普遍易感,尤其易在学校、托幼机构等封闭环境引起暴发。目前尚无有效抗病毒药物,预防需求空间较大。2024年1月,公司授权HilleVax在除中国地区以外的全球范围内开发、生产与商业化重组六价诺如病毒疫苗及其衍生物,有望获得最高合计2.705亿美元的价款,并获得实际年净销售额个位数百分比的特许权使用费。目前全球尚未有诺如病毒疫苗上市,公司该管线已于2023年2月和9月分别取得澳大利亚和美国临床试验许可,临床进度居前。

5. 盈利预测与估值

5.1. 收入拆分与盈利预测

基于对各产品业务板块的收入增速预测,包括人二倍体狂苗(2023-2025年收入增速分别为7%、22%、21%)、ACYW135群脑膜炎球菌多糖疫苗、兽用疫苗及其他业务,预计公司2023-2025年总体收入分别为15.39/18.98/22.93亿元,同比增长6.35%/23.34%/20.82%。归属于上市公司股东的净利润分别为5.97/7.28/8.86亿元,EPS分别为4.44/5.41/6.58元。

5.2. 估值与投资评级

采用可比公司估值法(PE法),参考百克生物、康泰生物、沃森生物和智飞生物等可比公司2024年PE估值均值22.27X。考虑到康华生物作为人二倍体狂苗领军企业,核心疫苗产品持续放量,且诺如病毒疫苗管线成功出海,给予公司2024年22倍PE,目标价119.02元/股,首次覆盖给予“买入”评级。

6. 风险因素

公司面临的主要风险包括:产品结构相对不丰富,对人二倍体狂苗依赖度高;行业政策变动可能对疫苗质量、运输、流通等方面提出更高要求;新疫苗产品研发周期长、技术难度大、风险高,存在研发失败或上市不确定性;疫苗预防接种可能出现不良反应事件个案,引发舆论风险并影响产品销售;以及研究测算过程中存在主观判断,导致测算结果具有一定主观性风险。

总结

康华生物作为人二倍体狂犬病疫苗领域的领先企业,其核心产品销售收入和批签发量持续快速增长,市场前景广阔。公司通过募投项目扩大产能,并受益于国家疾控局新规范对狂苗需求的带动,有望进一步巩固市场地位。同时,公司积极布局宠物用疫苗市场,代理的“希利斯”产品表现强劲,并成功将重组六价诺如病毒疫苗管线授权海外,展现出多元化发展和国际化拓展的潜力。尽管面临产品结构相对单一、研发风险和政策变动等挑战,但凭借其强大的研发实力和市场策略,康华生物有望实现持续增长,为投资者带来长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用