中心思想

盈利模式转型与核心业务驱动

云音乐在2023年成功实现首次全年盈利,标志着其盈利模式的显著转型。这一成就主要得益于在线音乐服务业务的强劲增长和商业化效率的提升,以及公司在成本控制和运营效率方面的持续改善。尽管社交娱乐服务收入因审慎经营策略而有所下降,但在线音乐作为核心业务的健康发展有效对冲了负面影响,并成为公司整体盈利能力改善的关键驱动力。

内容生态深化与AI技术赋能

公司持续投入于内容生态建设,通过扩大版权合作、扶持独立音乐人,显著扩充了音乐曲库和内容储备,有效提升了用户粘性。同时,云音乐积极将AI技术融入音乐生产、消费和推荐的全流程,不仅降低了音乐创作门槛,提高了音乐人效率,更通过智能推荐算法优化了用户体验,进一步巩固了其在音乐内容和技术创新方面的领先优势。

主要内容

2023年业绩概览与盈利能力显著改善

收入结构调整与首次全年盈利

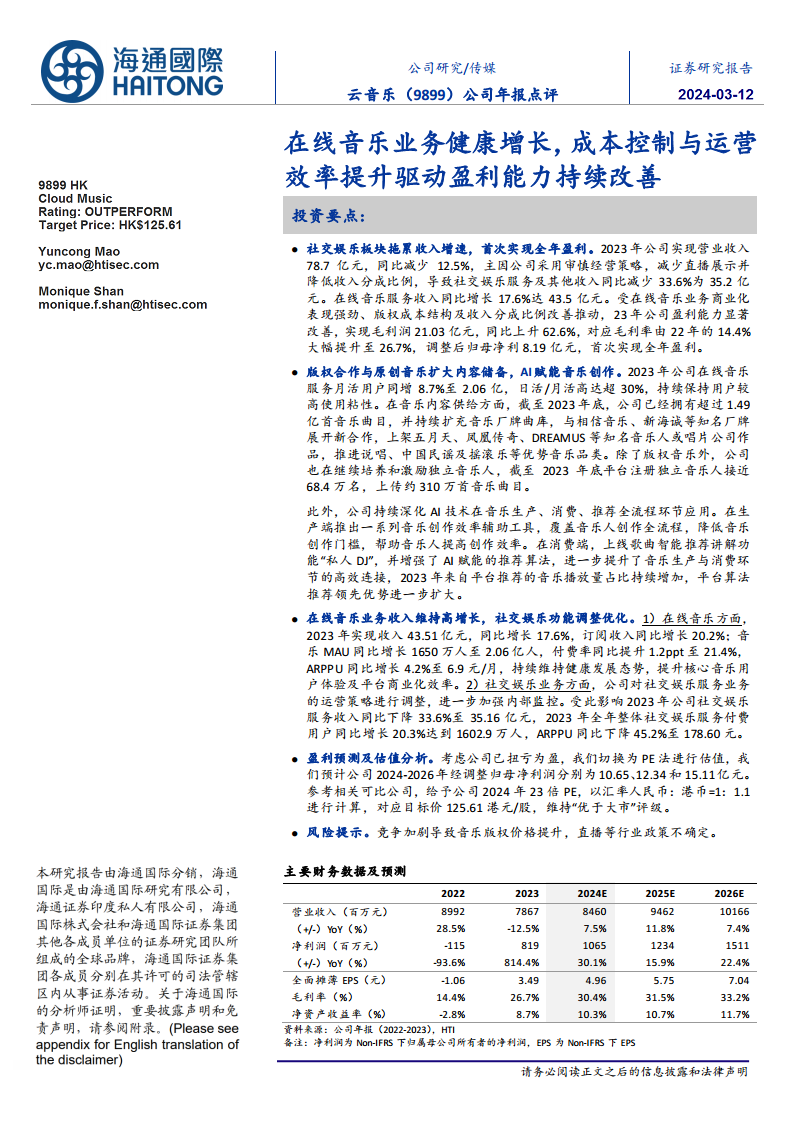

2023年,云音乐实现营业收入78.7亿元,同比减少12.5%。收入下降主要系公司对社交娱乐服务业务采取审慎经营策略,减少直播展示并降低收入分成比例,导致该板块收入同比大幅减少33.6%至35.2亿元。与此形成对比的是,在线音乐服务收入表现强劲,同比增长17.6%达到43.5亿元。得益于在线音乐业务的商业化成功、版权成本结构的优化以及收入分成比例的改善,公司盈利能力显著提升。毛利润达到21.03亿元,同比大幅增长62.6%,毛利率从2022年的14.4%跃升至26.7%。调整后归母净利润首次实现全年盈利,达到8.19亿元。

内容生态建设与AI技术赋能

用户增长与内容储备扩充

2023年,公司在线音乐服务月活跃用户(MAU)同比增长8.7%至2.06亿,日活跃用户/月活跃用户(DAU/MAU)比率超过30%,持续保持用户较高使用粘性。在音乐内容供给方面,截至2023年底,公司已拥有超过1.49亿首音乐曲目,并通过与相信音乐、新海诚等知名厂牌展开新合作,上架五月天、凤凰传奇、DREAMUS等知名音乐人或唱片公司作品,持续扩充音乐厂牌曲库。此外,公司积极培养和激励独立音乐人,截至2023年底平台注册独立音乐人接近68.4万名,共上传约310万首音乐曲目。

AI技术在音乐全流程应用

公司持续深化AI技术在音乐生产、消费、推荐等全流程环节的应用。在生产端,推出一系列音乐创作效率辅助工具,覆盖音乐人创作全流程,有效降低音乐创作门槛,帮助音乐人提高创作效率。在消费端,上线歌曲智能推荐讲解功能“私人DJ”,并增强了AI赋能的推荐算法,进一步提升了音乐生产与消费环节的高效连接。2023年,来自平台推荐的音乐播放量占比持续增加,平台算法推荐领先优势进一步扩大。

核心业务运营数据与策略调整

在线音乐业务健康发展

2023年在线音乐业务实现收入43.51亿元,同比增长17.6%,其中订阅收入同比增长20.2%。音乐MAU同比增长1650万人至2.06亿人,付费率同比提升1.2个百分点至21.4%,每付费用户平均收入(ARPPU)同比增长4.2%至6.9元/月。这些数据共同表明在线音乐业务持续维持健康发展态势,核心音乐用户体验和平台商业化效率均得到有效提升。

社交娱乐业务策略优化

公司对社交娱乐服务业务的运营策略进行了调整,进一步加强内部监控。受此影响,2023年公司社交娱乐服务收入同比下降33.6%至35.16亿元。尽管收入有所下降,但2023年全年整体社交娱乐服务付费用户同比增长20.3%达到1602.9万人。然而,ARPPU同比下降45.2%至178.60元,反映出策略调整对单位用户价值的影响。

盈利预测与投资评级

未来盈利展望与估值

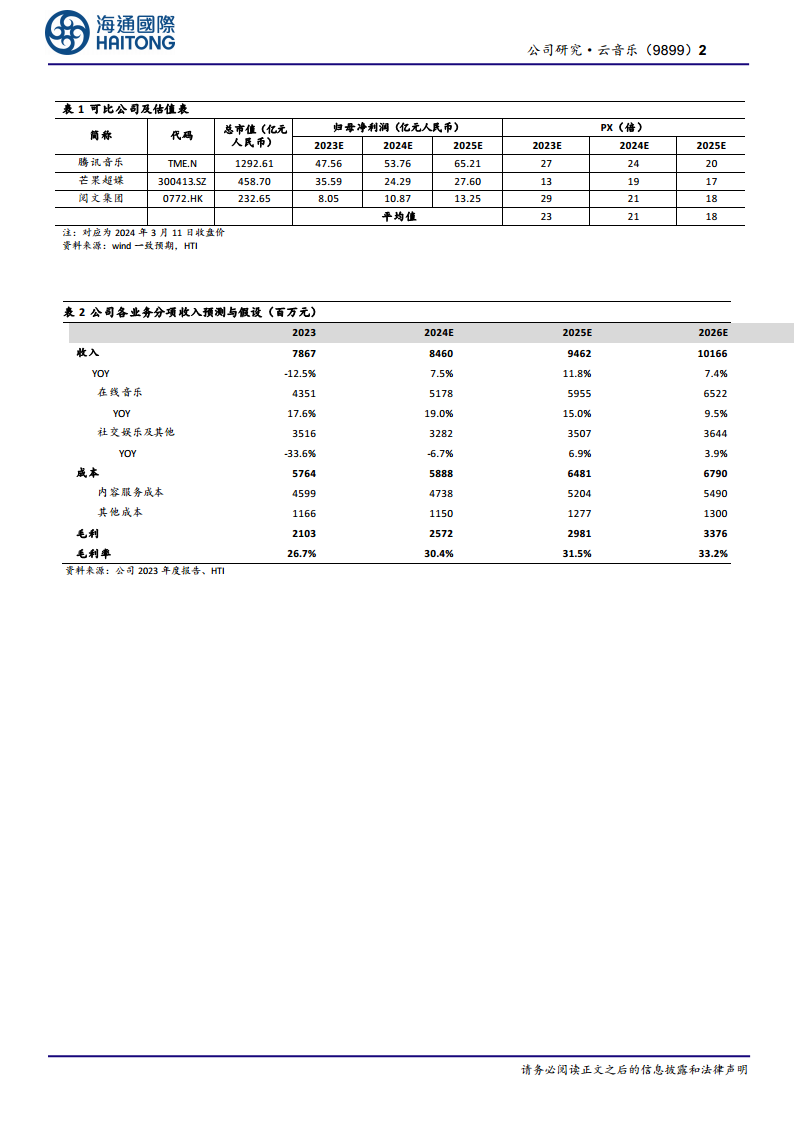

鉴于公司已实现扭亏为盈,分析师切换为PE法进行估值。预计公司2024-2026年经调整归母净利润将分别达到10.65亿元、12.34亿元和15.11亿元,呈现稳健增长态势。参考相关可比公司(如腾讯音乐、芒果超媒、阅文集团)的估值水平,给予公司2024年23倍PE。以人民币兑港币1:1.1的汇率进行计算,对应目标价为125.61港元/股,维持“优于大市”评级。

主要财务数据预测

报告预测,公司营业收入将从2023年的78.67亿元增长至2026年的101.66亿元,年复合增长率稳健。毛利率预计将持续改善,从2023年的26.7%提升至2026年的33.2%。净利润(Non-IFRS归属于母公司所有者)预计将从2023年的8.19亿元增长至2026年的15.11亿元,显示出强劲的盈利增长潜力。

风险提示

市场竞争与政策不确定性

报告提示,市场竞争加剧可能导致音乐版权价格提升,从而影响公司的内容服务成本和整体盈利能力。此外,直播等行业的政策不确定性也可能对社交娱乐业务的未来发展和收入产生潜在影响。

总结

云音乐在2023年通过在线音乐业务的健康增长、有效的成本控制和运营效率提升,首次实现了全年盈利,调整后归母净利润达8.19亿元。尽管社交娱乐服务收入因策略调整而下降,但在线音乐业务的强劲表现(收入增长17.6%,MAU达2.06亿,付费率21.4%)有效支撑了公司业绩。公司持续扩充1.49亿首音乐曲目内容储备,并积极扶持68.4万独立音乐人。同时,AI技术在音乐生产、消费和推荐全流程的深度应用,显著提升了用户体验和平台效率。分析师预计公司未来盈利将持续增长,2024-2026年经调整归母净利润分别达10.65亿、12.34亿和15.11亿元,并维持“优于大市”评级,目标价125.61港元/股,但需关注市场竞争和政策不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用