中心思想

德源合作深化,采浆量增长确定性增强

派林生物通过与新疆德源签订《战略合作协议之补充协议二》,显著延长了合作期限并强化了浆站稳定性。协议中引入的阶梯式奖励机制,旨在大幅提升德源的采浆积极性,从而确保公司原料血浆供应的稳定增长,进一步巩固其在血制品行业的领先地位。这一举措为公司未来业绩的持续兑现和增长奠定了坚实基础。

行业景气度高企,派林生物盈利能力持续提升

在静丙、白蛋白等血制品市场持续紧平衡、行业高景气度不减的背景下,派林生物凭借原料端的稳定供应和产品端的良好增长,预计未来几年归母净利润和每股收益将实现显著增长。公司健康的财务结构和不断优化的盈利能力,使其业绩具备较大弹性,持续获得“买入”评级。

主要内容

德源合作协议深化与采浆量增长机制

协议核心条款调整与合作稳定性强化

派林生物于2024年3月11日发布公告,与新疆德源签订《战略合作协议之补充协议二》,旨在进一步深化双方战略合作。该补充协议的核心内容包括:

- 合作期限延长: 在现有合作年度基础上再延长两年,具体时间为自2026年6月22日起至2028年6月21日止。同时,借款截止期限也由原协议的五个合作年度届满之日止修改为八个合作年度届满之日止,确保了双方合作的长期性和稳定性。

- 浆站稳定性保障: 德源同意不按照原协议约定或其他原因来要求双林调减或调换所有合作浆站,这为派林生物提供了稳定的采浆网络,降低了运营不确定性。

阶梯式奖励机制激励采浆量增长

为进一步提升德源的采浆积极性并确保血浆供应量,补充协议引入了多项激励措施:

- 供浆量补偿机制: 若德源在第三个合作年度的供浆量未达到180吨/年,则同意在第三个合作年度后的年度,每年向双林供浆量提高到200吨作为补偿。

- 阶梯式奖励机制:

- 自第五个合作年度起,若德源的供浆量超过200吨/年,则每年超过200吨的血浆部分(含普通原料血浆及特免原料血浆),双林将在原协议约定的血浆采购价款基础上增加7万元/吨支付给相应浆站。

- 若德源的供浆量超过500吨/年,则双林专项奖励500万元款项给相应浆站。

- 若德源的供浆量超过600吨/年,则双林再予以专项奖励500万元款项给相应浆站。

这些阶梯式奖励机制有望显著提升德源的采浆积极性,从而提高派林生物采浆量增长的确定性,稳步提升其血浆供应能力,助力公司跻身国内血制品行业第一梯队。

财务表现与未来盈利展望

稳健的业绩增长预测与行业高景气度

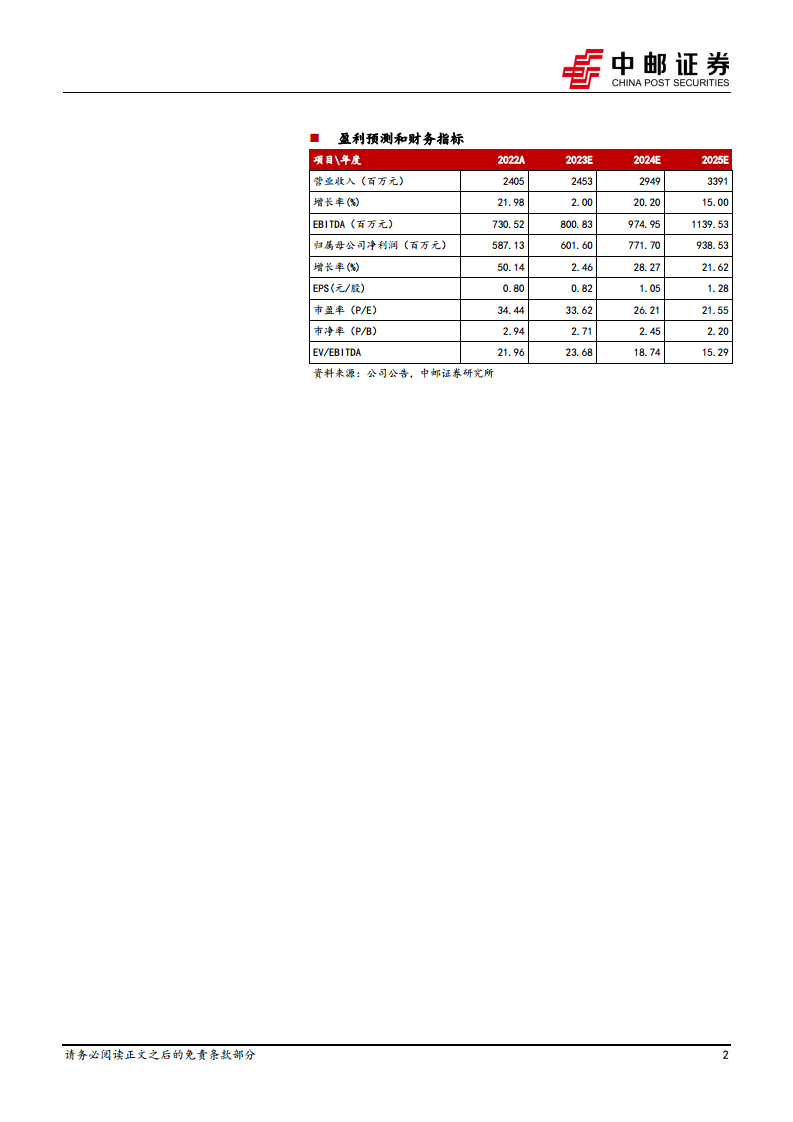

中邮证券研究所预计派林生物2023-2025年归母净利润分别为6.0亿元、7.7亿元和9.4亿元,对应EPS分别为0.82元、1.05元和1.28元。这一预测表明公司业绩兑现度持续提升,具备较大弹性。分析指出,目前静丙、白蛋白等血制品仍处于紧平衡状态,疫情后血制品的临床价值认知大幅提升,行业高景气度持续,为派林生物的产品端增长奠定了坚实基础。

关键财务指标分析与估值吸引力

从财务指标来看,派林生物展现出健康的财务结构和良好的运营效率:

- 成长能力: 预计2024年和2025年营业收入增长率分别为20.20%和15.00%,归属母公司净利润增长率分别为28.27%和21.62%,显示出强劲的增长势头。

- 获利能力: 毛利率预计稳定在51.0%至52.0%之间,净利率逐年提升,从2022年的24.4%预计增至2025年的27.7%。ROE和ROIC也保持在8%至10%的健康水平。

- 偿债能力: 资产负债率持续保持在较低水平(2022年为14.0%,预计2023-2025年为12.8%),流动比率高达3.18至4.98,表明公司财务稳健,偿债能力强。

- 营运能力: 应收账款周转率和存货周转率保持稳定,总资产周转率在0.30至0.34之间,显示公司资产运营效率良好。

在估值方面,随着盈利的持续增长,公司市盈率(P/E)预计将从2023年的33.62倍下降至2025年的21.55倍,市净率(P/B)也从2.94倍下降至2.20倍,估值吸引力逐步提升。基于上述分析,中邮证券持续推荐派林生物,并维持“买入”评级。同时,报告提示了采浆量不及预期、产品销售不及预期以及新品上市不及预期等潜在风险。

总结

派林生物与新疆德源签订的《战略合作协议之补充协议二》是公司发展的重要里程碑,通过延长合作期限、保障浆站稳定性以及引入阶梯式奖励机制,显著提升了原料血浆供应的确定性和采浆积极性。这不仅巩固了公司在血制品行业的领先地位,也为未来业绩的持续增长奠定了坚实基础。在行业高景气度持续的背景下,派林生物预计将实现稳健的盈利增长,其健康的财务状况和不断优化的盈利能力使其具备较大的业绩弹性。尽管存在采浆量、产品销售和新品上市等风险,但公司强劲的基本面和增长潜力支撑了“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用