中心思想

业绩超预期与双轮驱动

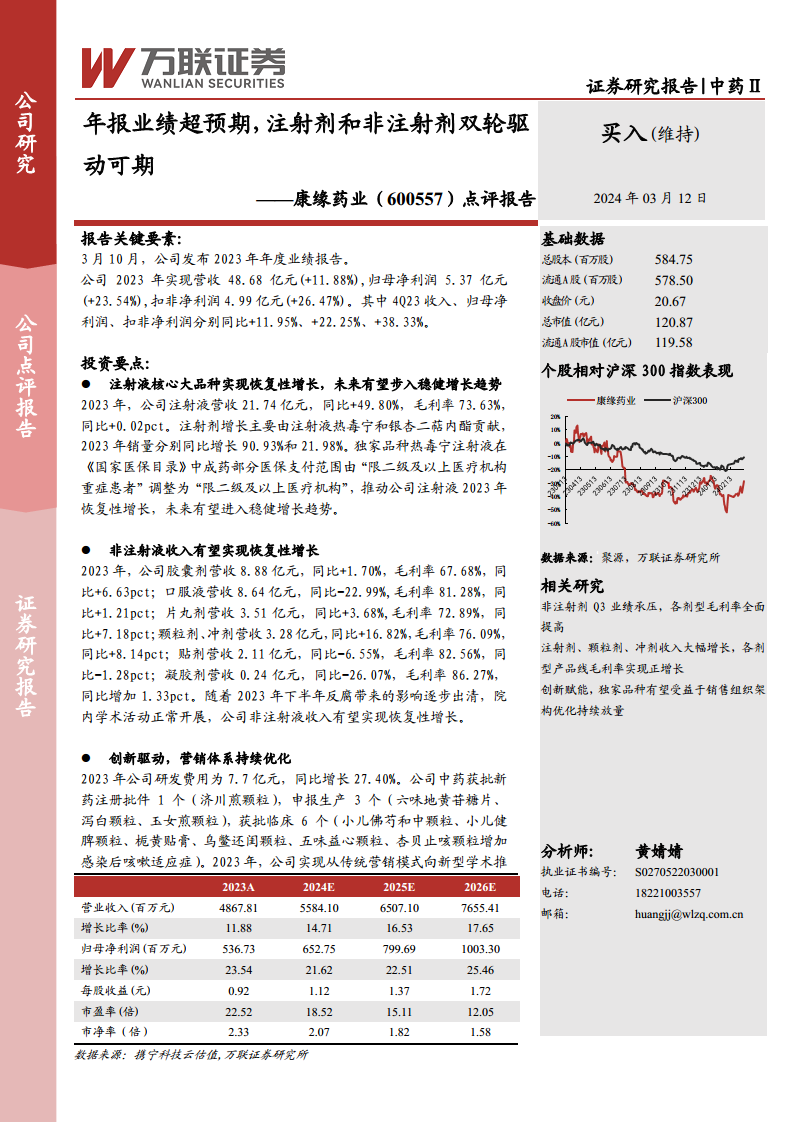

康缘药业2023年年度业绩显著超出市场预期,公司全年实现营业收入48.68亿元,同比增长11.88%;归母净利润达5.37亿元,同比大幅增长23.54%;扣非净利润为4.99亿元,同比增长26.47%。其中,第四季度表现尤为强劲,收入、归母净利润和扣非净利润分别同比增长11.95%、22.25%和38.33%。业绩增长主要得益于注射剂和非注射剂业务的“双轮驱动”策略,特别是核心注射液大品种的恢复性增长以及非注射液产品在市场环境改善后的预期回升。

创新营销与盈利能力提升

公司持续加大研发投入,2023年研发费用达7.7亿元,同比增长27.40%,推动了多款中药新药的注册、申报生产及临床获批,展现了强大的创新能力。同时,公司积极优化营销体系,从传统模式向新型学术推广转变,并启动“潘医生工程”,有效提升了市场推广效率。在盈利能力方面,公司销售毛利率提升至74.27%(同比+2.17pct),且销售费用率、管理费用率和财务费用率合计占比下降至46.45%(同比-0.64pct),销售净利率和加权平均净资产收益率(ROE)均实现增长,分别为11.24%(同比+1.08pct)和10.75%(同比+1.14pct),显示出良好的成本控制和盈利效率。

主要内容

注射液核心大品种实现恢复性增长

2023年,康缘药业的注射液业务表现突出,实现营收21.74亿元,同比大幅增长49.80%,毛利率保持在73.63%,同比微增0.02个百分点。这一增长主要由独家品种热毒宁注射液和银杏二萜内酯注射液贡献。其中,热毒宁注射液销量同比增长90.93%,银杏二萜内酯注射液销量同比增长21.98%。热毒宁注射液在《国家医保目录》中成药部分的医保支付范围由“限二级及以上医疗机构重症患者”调整为“限二级及以上医疗机构”,极大地拓宽了其市场空间,是推动注射液业务恢复性增长的关键因素,预计未来将步入稳健增长趋势。

非注射液收入有望实现恢复性增长

尽管2023年非注射液产品线表现不一,但随着下半年市场环境的逐步改善和反腐影响的出清,预计非注射液收入有望实现恢复性增长。具体来看:

- 胶囊剂:营收8.88亿元,同比增长1.70%,毛利率67.68%,同比提升6.63个百分点。

- 口服液:营收8.64亿元,同比下降22.99%,毛利率81.28%,同比提升1.21个百分点。

- 片丸剂:营收3.51亿元,同比增长3.68%,毛利率72.89%,同比提升7.18个百分点。

- 颗粒剂、冲剂:营收3.28亿元,同比增长16.82%,毛利率76.09%,同比提升8.14个百分点。

- 贴剂:营收2.11亿元,同比下降6.55%,毛利率82.56%,同比下降1.28个百分点。

- 凝胶剂:营收0.24亿元,同比下降26.07%,毛利率86.27%,同比提升1.33个百分点。

随着院内学术活动的正常开展,非注射剂产品线的市场潜力有望进一步释放。

创新驱动与营销体系优化

公司持续将创新作为核心驱动力,2023年研发费用投入7.7亿元,同比增长27.40%。在产品研发方面取得了显著进展:

- 新药注册批件:获得1个(济川煎颗粒)。

- 申报生产:3个品种(六味地黄苷糖片、泻白颗粒、玉女煎颗粒)。

- 获批临床:6个品种(小儿佛芍和中颗粒、小儿健脾颗粒、栀黄贴膏、乌鳖还闺颗粒、五味益心颗粒、杏贝止咳颗粒增加感染后咳嗽适应症)。

在营销方面,公司积极从传统营销模式向新型学术推广模式转型,并启动了“潘医生工程”,旨在通过专业化学术推广提升产品市场渗透率和品牌影响力,持续优化营销能力。

盈利能力提升与费用控制

2023年,康缘药业的盈利能力显著提升,销售毛利率达到74.27%,同比增加2.17个百分点。在费用控制方面,公司整体表现良好:

- 销售费用率:39.79%,同比下降3.14个百分点。

- 管理费用率:7.13%,同比上升2.77个百分点。

- 财务费用率:-0.47%,同比下降0.27个百分点。

三项费用合计占比为46.45%,同比下降0.64个百分点,显示出公司在营收增长的同时,有效控制了综合费用支出。销售净利率和加权平均净资产收益率(ROE)分别达到11.24%(同比+1.08pct)和10.75%(同比+1.14pct),反映了公司经营效率和股东回报能力的增强。

总结

康缘药业2023年年报业绩表现强劲,营收和净利润均实现超预期增长,主要得益于注射液核心大品种的恢复性增长以及非注射液业务的潜在回升。公司在创新研发方面持续投入,并积极优化营销体系,为未来增长奠定了坚实基础。同时,盈利能力的提升和费用控制的有效性也进一步巩固了公司的市场地位。基于公司作为中药创新龙头企业的长期增长潜力,分析师维持“买入”评级,并上调了2024-2026年的盈利预测,预计2024/2025/2026年营业收入将分别达到55.84亿元/65.07亿元/76.55亿元,归母净利润分别为6.53亿元/8.00亿元/10.03亿元。投资者需关注政策变化、产品质量控制、研发不达预期及药品市场准入等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用