中心思想

创新药产业链估值修复成为2025年上半年医药板块的核心主线

本报告的核心观点在于,2025年上半年医药生物板块表现突出,其投资逻辑已从过往的“板块普涨”转向以“创新药产业链”为核心的深度结构性分化。创新药的价值重估是驱动本轮行情的首要引擎,其背后是政策持续扶持、研发成果井喷、以及海外BD(商务拓展)事件频发等三重因素的共振。这些因素共同催化了市场对国产创新药资产价格的重新审视,并带动了作为上游的CXO板块走出景气度低谷,呈现出“戴维斯双击”的潜力。相比之下,医疗器械、中药等板块虽各有逻辑,但整体表现弱于创新药主线。

生产端转型阵痛与支付端稳健并存,新药研发进入“快车道”

报告进一步指出,当前医药行业呈现出明显的结构分化特征。生产端数据(收入与利润)持续低迷,反映了传统仿制药在集采冲击下的转型阵痛,但支付端(医保基金)保持收支平衡,为创新药提供了稳定的支付环境。更重要的是,新药审评审批速度显著加快,2025年上半年获批的国产创新药数量已逼近2024年全年水平,展现了国产创新药研发“速度快、国产化率高”的新特征。生产端的低迷与新药获批的繁荣,共同构成了当前行业“新旧动能转换”的宏观图景。

主要内容

1 行情回顾:板块领涨,创新药个股表现突出

1.1 2025年上半年医药板块跑赢大盘

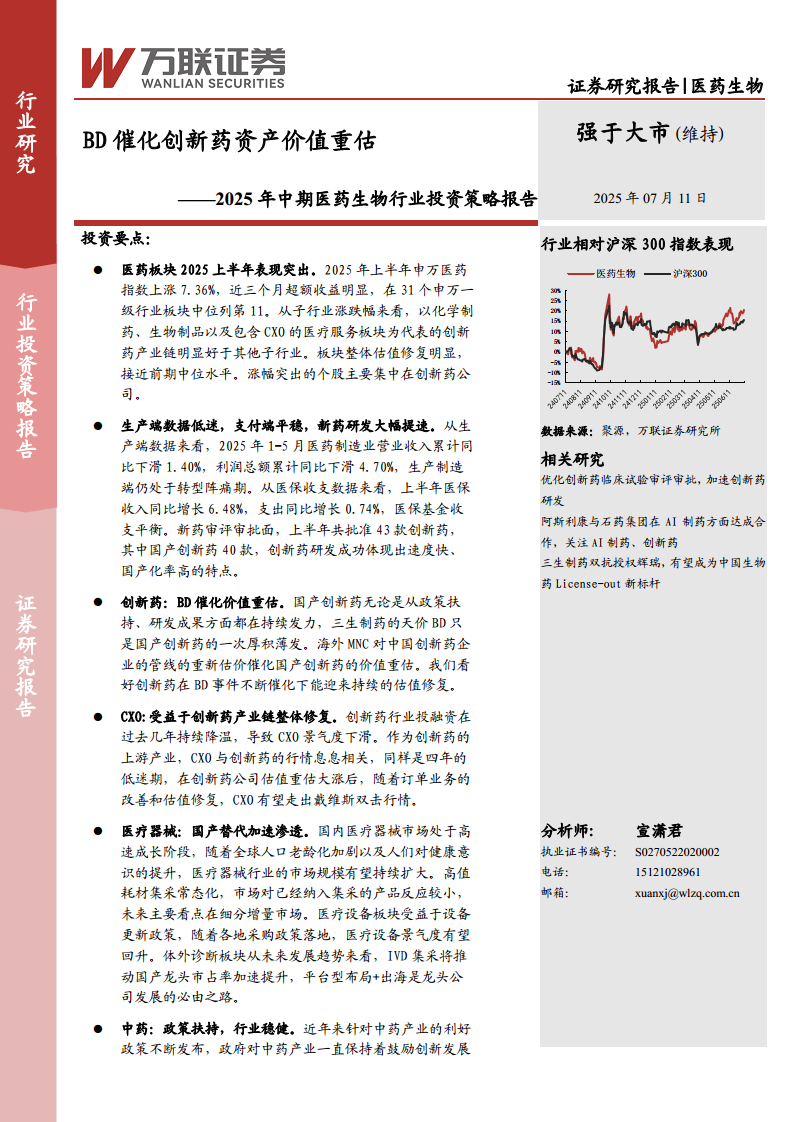

报告数据显示,2025年上半年申万医药生物指数上涨7.36%,同期沪深300指数仅上涨0.03%,医药板块跑赢大盘7.33个百分点。在31个申万一级行业中,医药生物涨幅位列第11位,相较于前几个季度有明显改善。

1.2 创新药产业链子行业表现亮眼

从子行业看,创新药产业链表现突出。化学制药板块上涨22.56%,医疗服务(包含CXO)板块上涨14.92%,生物制品板块上涨6.07%,均显著跑赢中药(-2.57%)和医疗器械(+1.63%)等板块。

1.3 行业整体估值修复至中位水平

截至2025年6月30日,申万医药指数整体估值为48.10倍PE(TTM),已出现较大修复,接近前期中位水平。其中,化学制药(41.57X)和医疗服务(31.52X)板块估值修复最为明显。

1.4 创新药公司占据涨幅榜前列

个股层面,创新药公司占据涨幅榜主导地位。舒泰神以403.10%的涨幅居首,永安药业、一品红、昂利康、三生国健等创新药相关公司紧随其后,涨幅均超过150%。

2 行业数据:生产端低迷,支付端平稳,新药研发提速

2.1 生产端仍处转型阵痛期

2025年1-5月,医药制造业营业收入累计同比下滑1.40%,利润总额累计同比下滑4.70%。数据表明,传统仿制药业务在集采冲击下持续收缩,而创新药尚未完全接棒,生产端整体景气度不高。

2.2 医保基金收支平衡,支付端稳健

2025年1-4月,基本医疗保险(含生育保险)收入10,302.03亿元,同比增长6.48%;支出7,222.79亿元,同比增长0.74%,当期结余3,079.24亿元,基金运行总体稳健。其中,生育保险支出因政策落地同比增长22.53%,而城乡居民医保支出受控费影响同比减少3.19%。

2.3 国产创新药获批数量创历史新高

2025年上半年,国家药监局批准43款创新药,其中国产创新药40款,占比高达93%。这一数字直逼2024年全年48款的获批数量,体现了创新药研发“速度快、国产化率高”的特点。

3 创新药:BD催化价值重估,国产创新药闪耀国际舞台

3.1 政策持续大力支持创新

2025年以来,从国家到地方层面持续推出扶持政策。关键政策包括:国务院发布的《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,以及国家医保局和卫健委联合发布的《支持创新药高质量发展的若干措施》,这些政策旨在缩短审评审批时间、构建多元支付体系,全链条支持创新药发展。

3.2 集采关注质量,而非追求绝对低价

报告指出,集采仍是常态,但政策已趋向“关注质量”。近年来,仿制药一致性评价、药品生产质量监管等机制得以加强。例如,第十批集采虽然平均降价70%,但政策已从制度上规避了“唯低价论”,为中选企业保留了合理利润,并严格惩戒质量问题。

3.3 国产创新药申报和获批数量再创新高

国产创新药研发活力持续提升。2024年,药审中心受理各类注册申请19,563件,同比增长5.73%。自2018年至2024年,我国已累计批准上市创新药197个,年获批数量从2018年的11个稳步增长至2024年的48个。

3.4 海外BD事件催化创新药估值重估

报告重点分析了BD事件对估值的催化作用。2025年5月,三生制药与辉瑞达成PD-1/VEGF双抗SSGJ-707的授权协议,交易总额最高超60亿美元,创下中国创新药出海授权金额新高。这不仅是单次交易的成功,更标志着海外MNC(跨国药企)对中国创新药管线价值的重新评估,催化了全行业的价值重估。2025年Q1,国内共发生超过30起BD交易。

3.5 中国创新药闪耀ASCO

2025年美国临床肿瘤学会(ASCO)年会上,中国研究表现亮眼。共有73项中国研究以口头报告形式亮相,创历史新高;其中11项入选重磅的“最新突破性摘要”(Late-Breaking Abstract),数量仅次于美国。研究质量也实现跃升,从过去的“我们也做了类似研究”转变为“全球首次公布”。

4 CXO:受益于创新药产业链整体修复,有望走出戴维斯双击

报告指出,作为创新药上游的CXO板块,与其下游的投融资景气度高度相关。尽管一级市场投融资仍处于2021年高点后的下降周期(2024年交易总规模回落至2015-2016年水平),但CXO板块业绩在2025年Q1已出现回正。随着创新药板块估值修复和BD火热,CXO板块有望受益于创新药企业融资后的订单增量,走出业绩和估值双升的“戴维斯双击”行情。

5 医疗器械:国产替代加速渗透,细分领域各具看点

5.1 国内医疗器械市场处于高速成长阶段

根据研究报告数据,中国医疗器械市场2018-2023年从5,284亿元增长至9,731亿元,年复合增长率(CAGR)达13.0%,预计到2030年将达到16,275亿元。国产替代在高端领域空间巨大,冠脉支架等领域已基本完成进口替代。

5.2 高值耗材集采常态化,创新是增量来源

自2020年以来,国家已组织4轮高值耗材集采,中标产品平均降价超过80%。然而,由于市场对集采已有充分预期,股价反应平淡。未来高值耗材的成长逻辑将主要来自新产品的创新研发,而非集采带来的存量博弈。

5.3 医疗设备板块有望迎来景气度回升

高端医疗设备市场仍由外资主导,但国产企业技术持续突破。国家“大规模设备更新”政策已明确支持医疗设备更新改造,并增加超长期特别国债资金。尽管2025年Q1板块业绩(归母净利润同比下滑13.07%)仍处底部,但一旦政策落地,板块有望迎来业绩与估值共振。

5.4 体外诊断:平台型布局与出海是龙头必由之路

2025年Q1,体外诊断板块营收同比下滑13.81%。报告指出,未来趋势在于IVD集采推动国产龙头市占率提升,以及平台型布局和出海战略。同时,AI与IVD的结合潜力巨大,有望在病理、多组学等领域加速融合。

6 中药:政策扶持,板块业绩稳健,估值合理

近年来,中药产业利好政策频出,如《“十四五”中医药发展规划》、《中医药振兴发展重大工程实施方案》等,政府对中药产业保持鼓励创新发展的积极态度。中药板块整体业绩增速维持在10%左右(2025年Q1受消费属性影响有所下滑),是医药子行业中稳健增长的代表。当前板块整体估值27.16倍PE,处于历史适中位置,未来估值扩张依赖个股的高速增长。

总结

本报告以“BD催化创新药资产价值重估”为核心主题,全面分析了2025年上半年医药行业的结构性行情。总结而言,2025年上半年医药生物行业的核心投资逻辑是“创新药产业链的估值修复”。这一修复并非偶发事件,而是政策、研发、资本三方合力下的结果:

- 政策扶持:从国家到地方,全面的政策支持为创新药研发、审批、准入和支付提供了全链条保障。

- 研发成果井喷:国产创新药获批数量创历史新高,并凭借卓越的数据在国际顶级会议ASCO上大放异彩,验证了从“跟随”向“引领”的转变。

- 资本催化(BD事件):以三生制药为代表的“天价BD”不仅是对单一公司的认可,更是海外资本对中国创新药全行业资产价值的重估。这一现象级事件有效提振了市场信心,并带动了产业链上游CXO的景气度回升。

对于其他板块,报告给出了清晰的判断:医疗器械受益于国产替代和产业升级,但业绩仍处底部,需等待政策落地;中药则在政策扶持下保持稳健,但增长动力更多来自个股而非板块性机会。

整体来看,报告对医药生物行业给出了“强于大市”的评级,认为创新药和CXO是未来一段时间的核心配置方向,而医疗器械和中药则作为具备安全边际的补充配置。风险方面,需重点关注创新药研发失败、BD进展不及预期及定价不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用