中心思想

高端合作驱动市场升级与价值重塑

本报告核心观点指出,锦波生物(832982)与高端院线品牌修丽可(Skinceuticals)的强强联合,通过推出注射用重组三型人源化胶蛋白溶液产品“修丽可铂研”,有望显著提升胶原蛋白医美赛道的市场天花板和价格定位。此次合作不仅将补充超高端市场空白,预计不会分流公司现有薇旖美客群,反而有助于锚定更高价格带,并凭借修丽可的品牌背书和锦波生物的技术实力,共同稳定胶原蛋白产品的整体市场价盘。这标志着锦波生物在高端医美市场的战略性突破,进一步强化其在重组胶原蛋白领域的龙头地位。

多维布局强化市场领导地位与业绩增长

报告强调,锦波生物正通过多点开花的业务布局加速商业化进程。在医美领域,除了与修丽可的合作优化市场格局外,公司还通过薇旖美品牌加强C端营销,携手分众传媒和热门电影进行市场教育和心智卡位,并储备丰富的在研产品(如十七型胶原)以构建矩阵化产品线。在原料业务方面,与巴黎欧莱雅的合作持续放量,再次验证了其三型原料的技术实力。这些举措共同驱动公司业绩持续高增长,预计2023-2025年归母净利润将分别达到3.0亿元、4.6亿元和6.5亿元,对应PE分别为54X、35X和25X。基于其稀缺性和成长性,报告维持“买入”评级,并给出357元的目标价。

主要内容

锦波生物与修丽可铂研的战略合作

合作背景与产品定位

2024年3月14日,修丽可创新推出注射美容旗舰产品“修丽可铂研”,该产品采用锦波生物获批的械三重组三型人源化胶蛋白溶液,主要针对鱼尾纹、额头纹及眉间纹,胶原浓度为2mg/ml。此次合作是锦波生物继与巴黎欧莱雅达成三型原料合作后的又一重要里程碑,标志着其重组胶原蛋白技术再次获得国际大厂的验证与背书。

市场影响分析

- 多价格带布局与超高端市场渗透: 修丽可作为院线高奢抗衰品牌,定位超高端用户群体。预计“修丽可铂研”的推出将有效补充胶原蛋白超高端市场,与薇旖美极纯(指导价6800元/4mg)形成差异化布局,预计不会分流薇旖美客群。此举有望助力锦波生物锚定更高价格带市场,加强渗透,提升整体市场价值。

- 稳定市场价盘: 市场此前对薇旖美作为水光产品定价较高有所担忧,并担心渗透率提升可能导致终端售价下降。然而,“修丽可铂研”的上市有望重新定义胶原蛋白产品的价格天花板。修丽可的品牌背书,叠加锦波生物在技术端的高品质以及“铂研”品牌专业胶原心智的加强,将有助于稳定胶原蛋白产品整体市场价盘,避免价格战。

- 大牌背书与技术验证: 此次与修丽可的合作,是继公司与巴黎欧莱雅达成三型原料合作后,重组三型溶液再次获得国际大厂的验证与背书。欧莱雅明星单品小蜜罐2.0添加重组胶原的升级,以及此次修丽可的合作,均强化了锦波生物在重组胶原蛋白领域的龙头地位和技术领先性。

薇旖美品牌营销与C端心智卡位

营销策略与市场教育

锦波生物旗下薇旖美品牌正积极加强营销,以卡位C端胶原心智。公司携手分众传媒,在上海、北京、深圳、广州等8个城市启动“元计划”,布局电梯间广告,并联合40多家医美机构进行薇旖美的品牌宣传和重组胶原蛋白的市场教育。此外,薇旖美还携手春节档热门电影《飞驰人生2》进行强营销,旨在拓宽人群覆盖,强化品牌心智。这些举措旨在提升消费者对重组胶原蛋白的认知度和薇旖美品牌的市场影响力。

投资建议与财务展望

行业趋势与锦波生物核心优势

重组胶原蛋白技术的突破正带动整个行业快速增长,国内头部厂商均加速布局,国内供给和需求侧空间均有望提升,预计2024年将延续高景气度。锦波生物作为胶原蛋白领域的领军企业,其业务多点开花,商业化进程加速。

- 医美业务: 与修丽可的强强联合优化了市场格局,锚定高端市场,强化品牌心智,稳定市场价盘,预计2024年将持续增长。同时,公司在研产品储备丰富,如十七型产品上市将打造薇旖美矩阵化产品线。近期加大品牌建设,携手分众传媒有望卡位C端胶原再生心智。

- 原料业务: 与欧莱雅的合作持续推进,原料业务预计将持续放量,进一步巩固公司在产业链上游的优势。

财务预测与估值

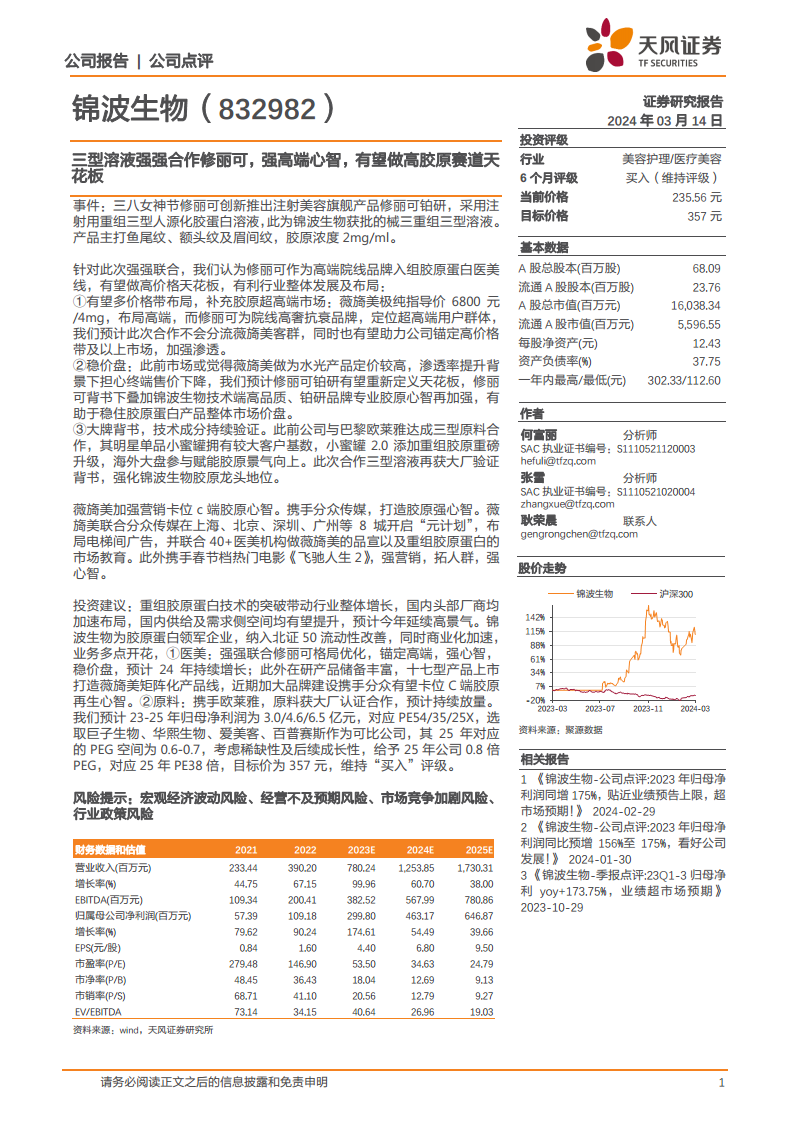

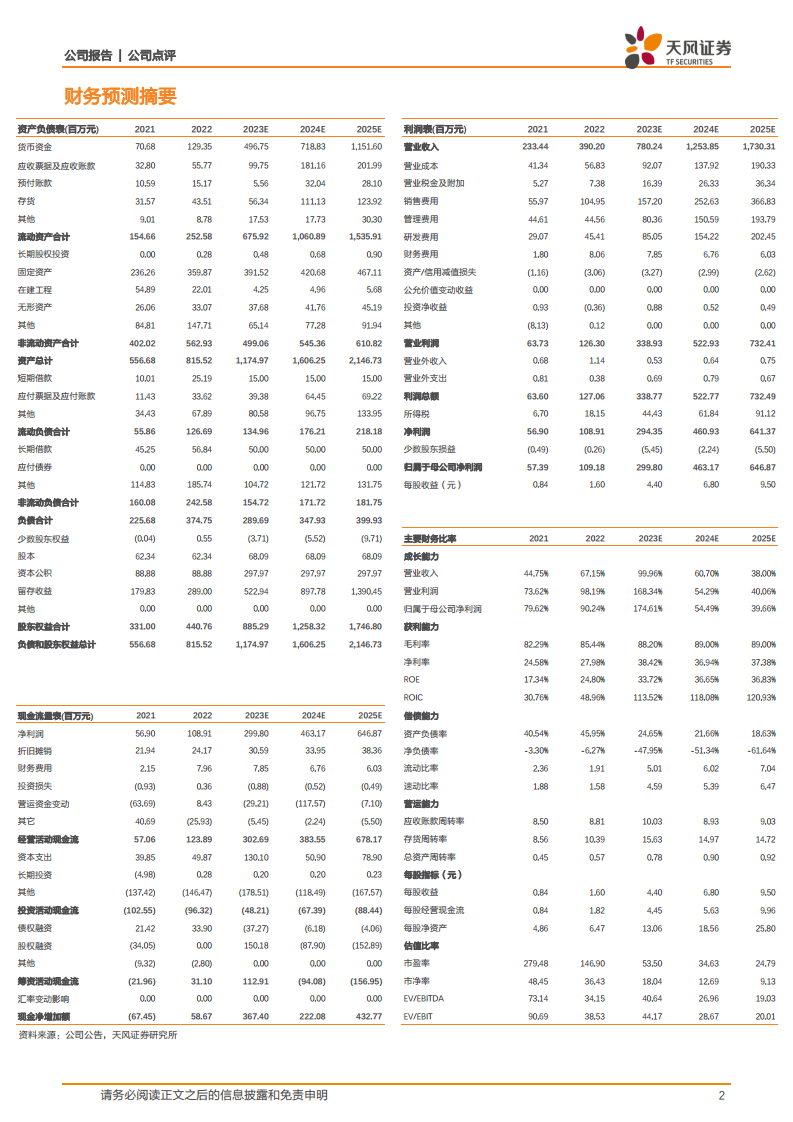

报告预计锦波生物2023-2025年归母净利润分别为3.0亿元、4.6亿元和6.5亿元,对应PE分别为54X、35X和25X。选取巨子生物、华熙生物、爱美客、百普赛斯作为可比公司,其2025年对应的PEG空间为0.6-0.7。考虑到锦波生物的稀缺性及后续成长性,报告给予公司2025年0.8倍PEG,对应2025年PE38倍,目标价为357元,维持“买入”评级。

关键财务数据概览 (2021-2025E)

| 指标 (百万元) |

2021 |

2022 |

2023E |

2024E |

2025E |

| 营业收入 |

233.44 |

390.20 |

780.24 |

1,253.85 |

1,730.31 |

| 增长率 (%) |

44.75 |

67.15 |

99.96 |

60.70 |

38.00 |

| 归母净利润 |

57.39 |

109.18 |

299.80 |

463.17 |

646.87 |

| 增长率 (%) |

79.62 |

90.24 |

174.61 |

54.49 |

39.66 |

| EPS (元/股) |

0.84 |

1.60 |

4.40 |

6.80 |

9.50 |

| 毛利率 (%) |

82.29 |

85.44 |

88.20 |

89.00 |

89.00 |

| 净利率 (%) |

24.58 |

27.98 |

38.42 |

36.94 |

37.38 |

| ROE (%) |

17.34 |

24.80 |

33.72 |

36.65 |

36.83 |

从财务数据来看,锦波生物展现出强劲的增长能力和盈利能力。营业收入和归母净利润均保持高速增长,毛利率和净利率持续提升并维持在较高水平,ROE也表现出色,显示出公司优异的经营效率和股东回报能力。

风险提示

报告提示投资者关注宏观经济波动风险、经营不及预期风险、市场竞争加剧风险以及行业政策风险。

总结

锦波生物凭借其在重组胶原蛋白领域的领先技术和战略布局,正迎来高速发展期。与修丽可的合作不仅提升了公司在超高端医美市场的地位,也为胶原蛋白产品整体市场带来了价值重塑和价格稳定。同时,薇旖美品牌的C端营销和多元化的产品线布局,以及原料业务的持续放量,共同构成了公司未来业绩增长的强大驱动力。鉴于公司强劲的财务表现和广阔的市场前景,分析师维持“买入”评级,并对其未来发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用