中心思想

业绩稳健增长与产品结构优化

康缘药业在2023年实现了营业收入和归母净利润的双位数增长,分别达到48.68亿元(+11.88%)和5.37亿元(+23.54%),显示出稳健的经营态势。其中,注射液品种表现尤为亮眼,营收大幅增长49.80%至21.74亿元,成为公司业绩增长的核心驱动力。口服品种虽面临短期挑战,但通过“专人专做”的策略调整和学术推广,已显现出扭转颓势的迹象。公司通过优化产品结构,聚焦高价值注射剂品种,并积极调整口服品种的市场策略,有效提升了整体盈利能力。

创新驱动与市场前景展望

公司持续聚焦创新资源,在中药新药开发方面取得了显著进展,包括新药注册批件、申报生产和获批临床的多个品种,同时在化学药和生物药领域也稳步推进研发。强大的研发实力和丰富的中药独家品种储备,为公司未来的可持续发展提供了坚实基础。分析师预计公司2024-2026年归母净利润将持续增长,并给予“优于大市”评级,反映了市场对其未来增长潜力和创新能力的认可。尽管面临产品降价、研发不及预期和市场竞争加剧等风险,但公司通过产品创新、市场策略调整和学术支撑,有望在医药市场中保持竞争优势。

主要内容

2023年度业绩回顾与核心业务驱动

财务表现与季度分析

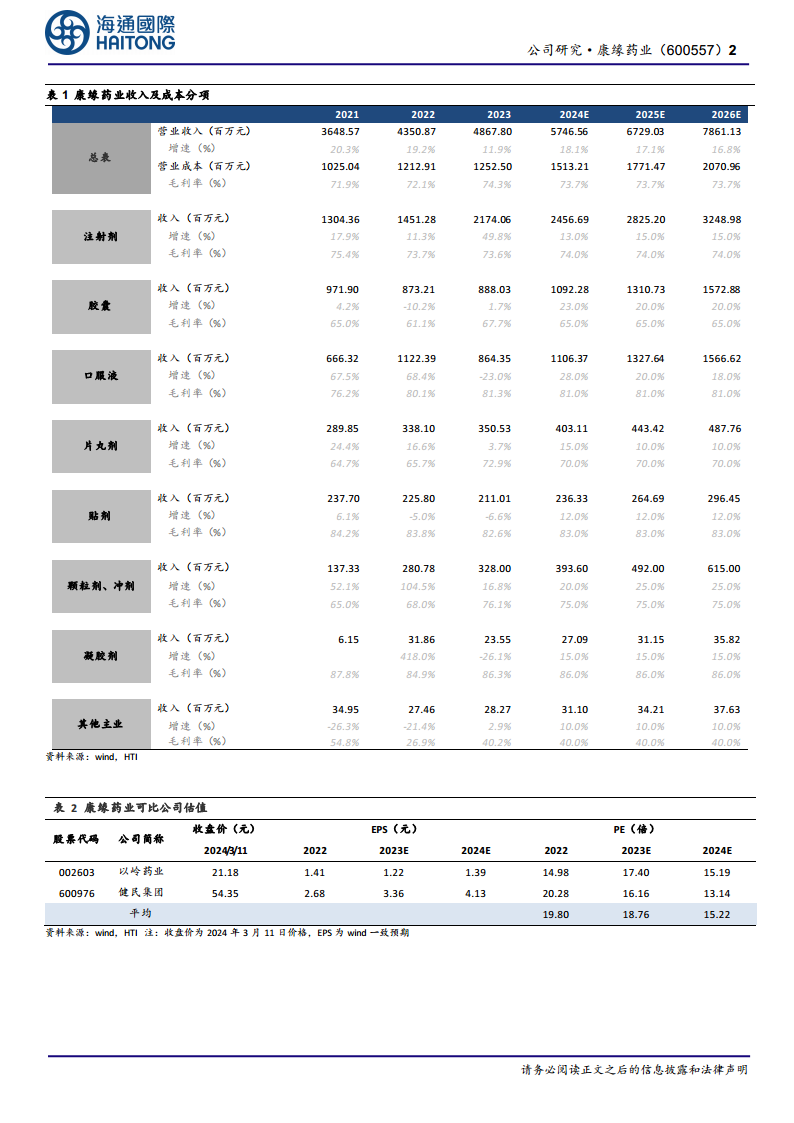

康缘药业2023年财务报告显示,公司全年实现营业收入48.68亿元,同比增长11.88%;归属于母公司股东的净利润为5.37亿元,同比增长23.54%;扣除非经常性损益后的归母净利润为4.99亿元,同比增长26.47%。非经常性损益主要来源于政府补助,金额为3725万元。从季度表现来看,2023年第四季度实现营业收入13.72亿元,同比增长11.95%;归母净利润1.87亿元,同比增长22.25%;扣非归母净利润1.82亿元,同比大幅增长38.33%,显示出公司在年末的强劲增长势头。毛利率在2023年提升至74.3%,较2022年的72.1%有所改善,反映了公司产品结构优化和成本控制的成效。

注射液品种的卓越贡献

注射液品种在2023年表现尤为突出,实现营收21.74亿元,同比大幅增长49.80%。这一增长主要得益于核心产品热毒宁注射液销量的显著提升,其销量增长高达90.93%。该产品重症支付限制的正式取消,进一步拓宽了其在呼吸系统感染性疾病领域的临床应用和市场空间。另一核心产品银杏二萜内酯葡胺注射液销量增长21.98%,并于2023年12月被纳入医保常规目录管理,极大地提升了其市场可及性。此外,该产品治疗急性缺血性脑卒中的3448例RCT研究论文发表于国际顶级医学期刊《JAMA》,为其高质量产品提供了高层次的学术支撑,进一步巩固了其市场地位。预计未来三年(2024E-2026E),注射剂收入将继续保持稳健增长,年增速维持在13.0%至15.0%之间,毛利率稳定在74.0%左右。

口服品种的策略调整与市场转化

与注射液品种的强劲增长形成对比,2023年非注射液品种实现营收26.65亿元,同比下降7.19%。其中,口服液产品收入为8.64亿元,同比下降22.99%,核心产品金振口服液销量下滑22.67%。然而,从单季度数据来看,2023年第四季度口服液实现收入3.23亿元,公司预计金振口服液的销售已逐步扭转颓势。在学术方面,2023年12月公司公布了金振口服液联合阿奇霉素治疗儿童肺炎支原体肺炎的循证医学临床研究结果,证实了其在缩短病程、改善病情方面的显著临床获益和良好安全性。针对其他口服产品,公司正积极推进“专人专做”的市场策略,旨在解决终端销售不足的问题,将产品优势有效转化为市场强势。预计口服液产品在2024E-2026E将实现28.0%、20.0%、18.0%的增长,毛利率维持在81.0%左右。

创新研发进展与未来盈利能力分析

中药新药开发与多元化布局

康缘药业持续聚焦创新资源,在中药新药开发方面取得了丰硕成果。2023年,公司获批1个中药新药注册批件(济川煎颗粒,经典名方),申报生产3个品种(六味地黄苷糖片、泻白颗粒、玉女煎颗粒),并有6个品种获批临床(小儿佛芍和中颗粒、小儿健脾颗粒、栀黄贴膏、乌鳖还闺颗粒、五味益心颗粒、杏贝止咳颗粒增加感染后咳嗽适应症)。这些新药的研发进展,不仅丰富了公司的产品管线,也为未来的业绩增长提供了新的动力。同时,公司秉持“创新为主,仿制为辅”的理念,在化学药和生物药领域也稳步推进相关研发,展现了其多元化的创新布局。

盈利预测与投资评级

基于公司2023年的业绩表现和未来的发展策略,分析师对康缘药业的盈利能力持乐观态度。预计公司2024-2026年归母净利润将分别达到6.49亿元、7.73亿元和9.19亿元,同比增速分别为21.0%、19.1%和18.9%。对应的每股收益(EPS)预计分别为1.11元、1.32元和1.57元。与可比公司(如以岭药业、健民集团)相比,康缘药业在研发实力、中药独家品种储备、注射剂产品风险可控以及非注射剂产品快速放量方面具有显著优势。鉴于此,分析师给予公司2024年22倍PE的估值,对应目标价24.43元,并首次覆盖给予“优于大市”评级。

主要财务数据及产品线分析

康缘药业作为国家中药现代化示范企业,产品线聚焦呼吸系统、妇科、心脑血管、骨伤科等中医优势领域。

从产品收入构成来看,2023年各产品线表现如下:

- 注射剂:收入21.74亿元,同比增长49.8%,毛利率73.6%。预计未来三年保持13%-15%的增速,毛利率稳定在74%。

- 胶囊:收入8.88亿元,同比增长1.7%,毛利率67.7%。预计未来三年增速将回升至20%-23%,毛利率稳定在65%。

- 口服液:收入8.64亿元,同比下降23.0%,毛利率81.3%。预计未来三年增速将回升至18%-28%,毛利率稳定在81%。

- 片丸剂:收入3.51亿元,同比增长3.7%,毛利率72.9%。预计未来三年保持10%-15%的增速,毛利率稳定在70%。

- 贴剂:收入2.11亿元,同比下降6.6%,毛利率82.6%。预计未来三年保持12%的增速,毛利率稳定在83%。

- 颗粒剂、冲剂:收入3.28亿元,同比增长16.8%,毛利率76.1%。预计未来三年保持20%-25%的增速,毛利率稳定在75%。

- 凝胶剂:收入0.24亿元,同比下降26.1%,毛利率84.9%。预计未来三年保持15%的增速,毛利率稳定在86%。

- 其他主业:收入0.28亿元,同比增长2.9%,毛利率40.2%。预计未来三年保持10%的增速,毛利率稳定在40%。

公司整体财务状况稳健,2023年末资产负债率为24.4%,流动比率2.52,速动比率2.19,现金比率1.22,显示出良好的偿债能力。经营活动现金流在2023年达到10.41亿元,为公司发展提供了充足的现金支持。

风险提示

尽管前景乐观,公司仍面临多重风险,包括产品降价的风险、研发不及预期的风险、核心品种销量放缓的风险以及市场竞争加剧的风险。这些因素可能对公司的未来业绩产生不利影响,需要持续关注。

总结

康缘药业在2023年展现了强劲的业绩增长,营业收入和归母净利润均实现双位数提升。注射液品种,特别是热毒宁和银杏二萜内酯葡胺注射液,在政策利好和学术支撑下,成为公司业绩增长的核心驱动力。尽管口服品种面临短期挑战,但公司通过实施“专人专做”的市场策略和积极的学术推广,已成功扭转部分产品的销售颓势。

在创新研发方面,康缘药业持续投入并取得了显著成果,中药新药管线丰富,同时在化学药和生物药领域也稳步推进,为公司未来的可持续发展奠定了坚实基础。分析师对公司未来盈利能力持乐观态度,预计2024-2026年归母净利润将持续增长,并给予“优于大市”的投资评级,体现了市场对其核心竞争力、创新能力和增长潜力的认可。

然而,公司也需警惕产品降价、研发进展不及预期、核心品种销量放缓以及市场竞争加剧等潜在风险。总体而言,康缘药业凭借其稳健的财务表现、优化的产品结构、强大的研发实力和积极的市场策略,有望在复杂多变的医药市场中保持领先地位,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用