中心思想

卫宁健康:数字化战略引领医疗信息行业增长

卫宁健康作为医疗健康信息行业的领军企业,正通过其创新的“1+X”战略和新一代数字化产品WiNEX,持续巩固市场地位并实现高质量发展。公司在2023年取得了显著的经营业绩改善,并通过股权激励和前瞻性的医疗AI布局,为未来的持续增长奠定了坚实基础。

核心业务驱动盈利能力提升与市场前景广阔

报告分析显示,卫宁健康的核心医疗卫生信息化业务收入持续增长,特别是WiNEX系列产品的广泛落地,成为公司业绩增长的主要驱动力。尽管互联网医疗健康业务进行了结构优化,但整体盈利能力预计将显著提升,市场对其未来发展持“优于大市”的积极评级。

主要内容

医疗健康信息行业领军地位与战略升级

公司背景与使命

卫宁健康自1994年成立以来,始终以“科技赋能,提升人们健康水平”为使命,致力于成为“数字健康领域值得信赖的服务提供者”。其业务范围广泛,覆盖智慧医院、智慧区域卫生以及互联网+医疗健康等多个关键领域。

“1+X”战略核心

公司在2022年初将原有的“双轮驱动”战略升级为“1+X”战略。其中,“1+”代表以WiNEX系列产品及数字基座为核心,构建统一的服务能力;“X”则代表数字化产品、数据服务创新、互联网医院、医药险联动等多元化的数字健康应用场景,旨在为客户提供全方位的整体解决方案和产品技术服务体系。

股权激励机制激发团队活力

激励计划概览

为充分调动团队积极性,公司于2022年9月发布了《2022年股票期权激励计划(草案)》。该计划拟向激励对象授予约占公告时公司总股本7.7%的股票权益,行权价格为每股5.71元。

业绩考核目标

激励计划设定了明确的业绩考核目标:以2021年为基数,2024年净利润增长率不低于118%或营收增长率不低于64%;2025年净利润增长率不低于180%或营收增长率不低于95%。净利润计算以剔除股份支付费用影响的扣非归母净利润为依据,体现了对公司核心盈利能力的关注。

2023年经营业绩显著改善与业务结构优化

归母净利润与扣非净利润增长

根据2023年度业绩预告,卫宁健康预计2023年实现归母净利润3.51-4.55亿元,同比增长223.69%-319.60%;扣非净利润预计为3.08-4.12亿元,同比增长158.37%-245.62%。这表明公司盈利能力实现大幅提升。

Q4业绩表现

通过对2023年度业绩预告数据进行倒推,预计2023年第四季度实现归母净利润1.99-3.03亿元,而2022年同期则亏损0.32亿元,显示出公司在年末经营状况的显著改善。

业务收入结构变化

在营业收入方面,预计2023年公司总营业收入同比小幅增长。其中,医疗卫生信息化业务收入同比增长约10%以上,成为主要增长动力。互联网医疗健康业务收入则同比下降。

互联网医疗健康业务调整

根据2023年三季报数据,2023年前三季度医疗卫生信息化业务收入同比增长9.89%,占营业收入的比重提升至89.33%(上年同期为82.59%)。同期,互联网医疗健康业务收入同比下降37.72%,占比降至10.67%(上年同期为17.41%)。公司对互联网医疗健康创新业务进行了优化,目标是聚焦更有价值的业务基础,加速发展并持续减亏。

新一代数字化医疗科技产品WiNEX的持续落地

WiNEX产品特性与优势

WiNEX于2020年4月正式发布,并于同年7月推出WinCloud“卫宁云计划”。WiNEX是基于中台思想构建的新一代医疗信息系统,通过对业务、数据和技术的抽象,构建统一服务能力,实现服务能力复用。其融合专业临床知识库和大数据分析技术,培养灵活丰富的新应用开发能力,能够快速构建面向医护业务及医院管理人员的前台应用,并满足各种个性化场景需求。

WiNEX市场应用与交付成果

WiNEX产品以数字化转型赋能医院高质量发展,持续在全国范围内知名公立三甲医院、大型民营医疗集团等医疗机构全面落地。2023年,WiNEX系列产品已交付超过200家医院,其中包含大临床的整体交付项目超过20家医院,显示出其在市场上的强劲渗透力。

医疗人工智能领域的前瞻布局

WiNGPT医疗大模型

2023年10月18日,卫宁健康正式发布了医疗领域大模型WiNGPT。WiNGPT是面向医疗垂直领域的大模型,基于通用大模型技术,结合高质量医疗数据进行优化和定制,具备“小而专”、低成本交付(基于CPU部署,生成效率接近GPU)和支持可定制私有化部署(保护医疗数据安全)三大特征,为医疗行业提供智能知识服务。

WiNEX Copilot医护智能助手

同时发布的WiNEX Copilot定位为面向医护工作者的智能助手,基于WiNGPT和行业开放大模型,紧密集成于医护工作站。它聚焦于提供伙伴式辅助、深度数据洞察和高质量知识服务三大功能,目前已支持覆盖诊前、诊中、诊后和医疗管理等30多个场景,如患者服务助手、临床辅助决策助手、病历文书助手、质量控制助手、医学影像报告助手以及健康管理助手等。

盈利预测、投资建议与风险提示

核心业务增长预测

报告预计,随着WiNEX产品在2024年开启大批量交付,以及医院端收入预算的增长(以上海申康医院发展中心为例,2024年事业收入预算同比增长13.5%),公司医疗卫生信息化业务将持续增长。

- 软件销售业务: 预计2023-2025年增速分别为13%/28%/25%,毛利率有望提升至62.5%/63.5%/64.5%。

- 技术服务业务: 受益于产品推广和客户拓展,预计2023-2025年增速分别为8%/15%/15%,毛利率有望提升至54%/55%/56%。

- 硬件销售业务: 预计2023-2025年增速分别为3%/5%/5%,毛利率维持11%。

互联网医疗创新业务展望

互联网医疗创新业务在2023年进行结构优化后,预计2024年资源聚焦价值业务后有望恢复增长,预计2023-2025年增速分别为-30%/15%/20%,结构优化有望带来毛利率提升至10.0%/10.5%/11.0%。

整体财务预测

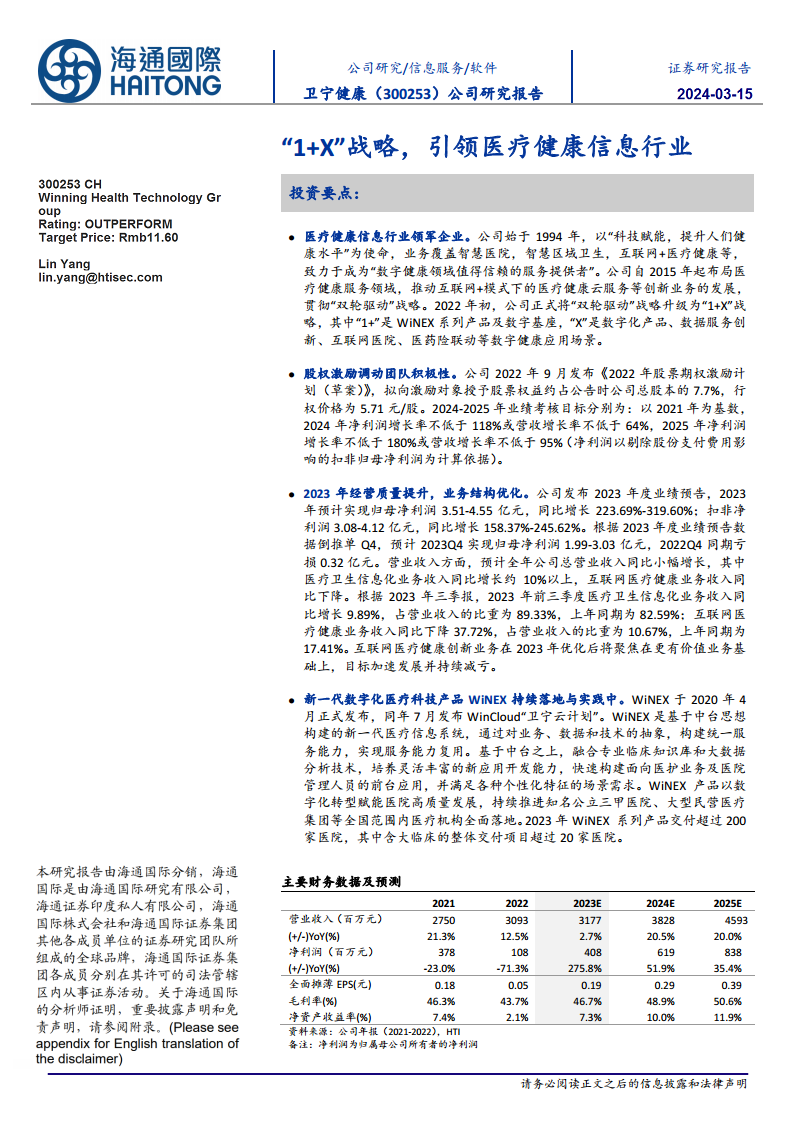

综合各项业务预测,报告预计公司2023-2025年营业收入分别为31.77亿元/38.28亿元/45.93亿元,增速分别为2.7%/20.5%/20.0%。归母净利润分别为4.08亿元/6.19亿元/8.38亿元,增速分别为275.8%/51.9%/35.4%。全面摊薄EPS分别为0.19元/0.29元/0.39元。

投资评级与目标价

鉴于卫宁健康作为医疗IT行业的头部公司及其在创新业务上的前瞻布局,参考可比公司(平均2024年PE为26倍,卫宁健康为25倍),报告给予公司2024年40倍PE,目标价11.60元,维持“优于大市”评级。

主要风险因素

报告提示的主要风险包括医疗信息化行业需求不及预期的风险,以及创新业务持续亏损的风险。

总结

卫宁健康作为中国医疗健康信息行业的领军企业,通过其“1+X”战略和核心产品WiNEX的广泛落地,展现出强劲的增长潜力和市场竞争力。公司在2023年实现了显著的经营业绩改善,归母净利润和扣非净利润均大幅增长,业务结构持续优化。股权激励计划有效激发了团队积极性,而WiNGPT和WiNEX Copilot等医疗AI产品的推出,则进一步巩固了公司在技术创新领域的领先地位。

展望未来,随着WiNEX系列产品的大批量交付和医疗卫生信息化业务的持续增长,以及互联网医疗创新业务的结构优化和恢复增长,卫宁健康的整体盈利能力预计将进一步提升。报告预测公司2023-2025年营收和归母净利润将保持稳健增长,并给予“优于大市”的投资评级和11.60元的目标价。尽管存在行业需求不及预期和创新业务亏损的风险,但公司凭借其战略清晰度、技术实力和市场领导地位,有望在数字健康领域持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用