中心思想

生物医药行业稳健增长与创新驱动

本周生物医药Ⅱ行业整体表现稳健,跑赢沪深300指数,显示出较强的市场韧性。行业内创新活动活跃,多款1类新药及创新生物药获得临床试验批准,预示着未来市场增长的潜力。

创新药研发持续推进

报告强调了创新药研发的持续推进,阿斯利康、百利天恒、艾力斯和中源协和等多家公司在不同疾病领域的新药研发取得重要进展,特别是针对罕见病和实体瘤的创新疗法,为行业发展注入了新的活力。

主要内容

市场表现与子行业动态

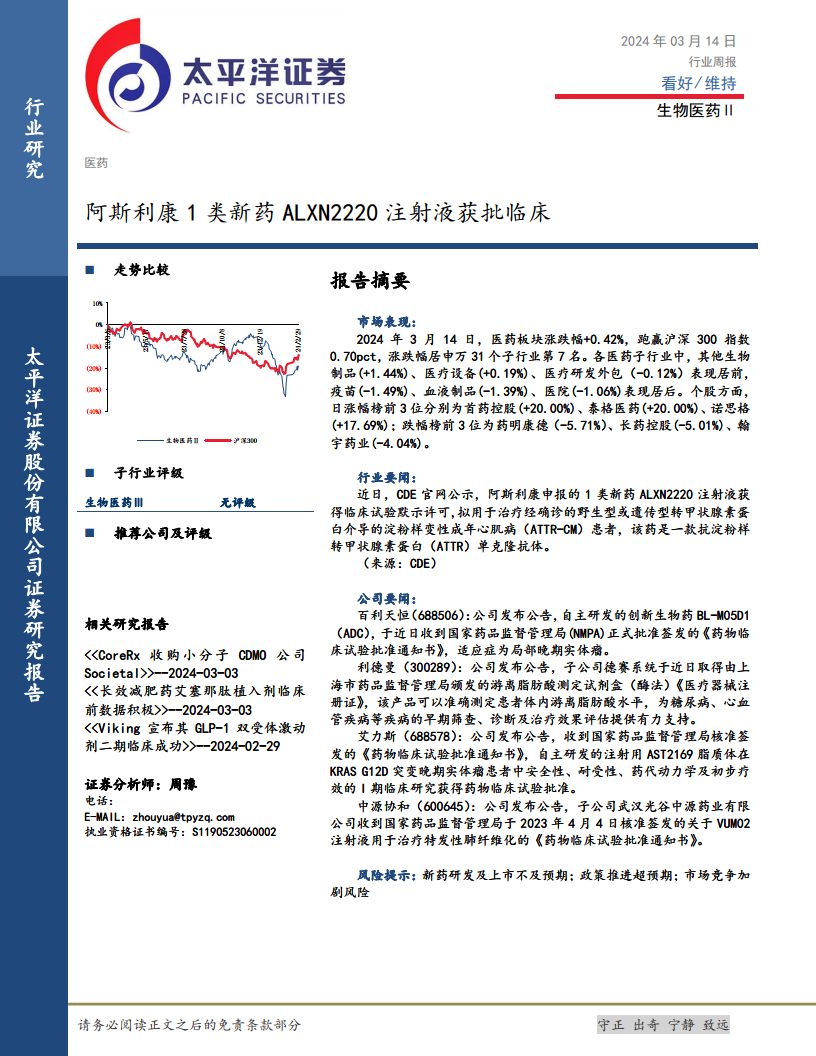

本周(截至2024年3月14日),医药生物Ⅱ行业整体表现积极,涨幅达到+0.42%,在31个子行业中排名第7,成功跑赢沪深300指数。

子行业表现分化

在医药子行业中,表现居前的包括其他生物制品(+1.44%)和医疗设备(+0.19%)。而疫苗(-1.49%)、血液制品(-1.39%)和医院(-1.06%)则表现居后,显示出子行业间的分化趋势。

个股涨跌幅榜

个股方面,涨幅榜前三位分别为首药控股(+20.00%)、泰格医药(+20.00%)和诺思格(+17.69%)。跌幅榜前三位为药明康德(-5.71%)、长药控股(-5.01%)和翰宇药业(-4.04%)。

行业与公司创新进展

本周行业要闻和公司动态主要聚焦于新药研发和临床试验的批准,体现了生物医药领域持续的创新活力。

行业要闻:阿斯利康1类新药获批临床

阿斯利康申报的1类新药ALXN2220注射液获得临床试验默示许可,拟用于治疗野生型或遗传型转甲状腺素蛋白介导的淀粉样变性成年心肌病(ATTR-CM),该药是一款抗淀粉样转甲状腺素蛋白(ATTR)单克隆抗体,有望为罕见病患者带来新的治疗选择。

公司要闻:多项创新成果获批

- 百利天恒(688506):自主研发的创新生物药BL-M05D1(ADC)获批临床试验,适应症为局部晚期实体瘤。

- 利德曼(300289):子公司德赛系统取得游离脂肪酸测定试剂盒(酶法)的《医疗器械注册证》,该产品将为糖尿病、心血管疾病等疾病的早期筛查、诊断及治疗效果评估提供支持。

- 艾力斯(688578):自主研发的注射用AST2169脂质体获批临床试验,用于KRAS G12D突变晚期实体瘤患者的I期临床研究。

- 中源协和(600645):子公司武汉光谷中源药业有限公司的VUM02注射液获批临床试验,用于治疗特发性肺纤维化。

投资评级体系

报告详细阐述了太平洋证券的投资评级标准,为投资者提供了评估行业和公司表现的参考框架。

行业评级标准

- 看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上。

- 中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间。

- 看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

公司评级标准

- 买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上。

- 增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间。

- 持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间。

- 减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间。

- 卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

风险提示

报告提示了生物医药行业面临的主要风险,包括新药研发及上市不及预期、政策推进超预期以及市场竞争加剧等。

总结

本周生物医药Ⅱ行业整体表现良好,跑赢大盘,显示出其在当前市场环境下的韧性。行业内创新研发活动持续活跃,多款新药和医疗器械获得临床试验或注册批准,尤其是在肿瘤、罕见病和慢性病治疗领域取得了显著进展,为行业未来增长奠定了基础。尽管面临新药研发不确定性、政策变化和市场竞争加剧等风险,但持续的创新投入和积极的市场表现预示着生物医药行业仍具备较强的投资价值和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用