中心思想

业绩稳健增长与库存优化

特步国际在2023年实现了营收和归母净利润的双位数增长,分别达到10.9%和11.8%,整体表现符合市场预期。公司通过有效的渠道库存管理,显著优化了库龄结构,为2024年的健康增长奠定了坚实基础。这一策略性调整,结合毛利率的提升,显示出公司在运营效率和市场适应性方面的积极进展。

多品牌战略驱动未来发展

公司旗下多品牌战略成效显著。特步主品牌通过持续的门店优化、产品力提升和品牌影响力增强,巩固了其在专业跑步领域的市场地位。同时,以索康尼为代表的专业运动品牌首次实现盈利,展现出强劲的增长潜力。时尚运动品牌虽然仍处于孵化期,但在大中华区市场表现出强劲的增长势头。多品牌协同发展,将是特步国际未来业绩增长的重要驱动力。

主要内容

2023年财务表现概览

特步国际2023年营收同比增长10.9%至143.5亿元,归母净利润同比增长11.8%至10.3亿元,均符合预期。毛利率同比提升1.2个百分点至42.2%,显示出产品结构优化和成本控制的成效。尽管广告赞助费用的增加导致销售费用率同比提升2.7个百分点至23.5%,但管理费用率同比减少0.5个百分点至10.7%,综合归母净利率同比提升0.1个百分点至7.2%。全年派息比率维持在50%,保持了对股东的回报稳定性。

特步主品牌:深耕跑步市场,渠道与产品双驱动

2023年,特步主品牌营收同比增长7.4%至119.5亿元,毛利率提升0.7个百分点至42%,经营利润率保持15.8%不变。预计2024年主品牌收入将保持至少高单位数增长。

成人门店优化与产品品牌力提升

截至2023年末,特步成人门店数量达到6571家,净增258家,新开门店多为九代形象店,有效提升了地区销售效率和品牌形象。公司持续完善跑鞋矩阵,尖端160X系列不断迭代,300-500元主力价格带的减震旋、騛速等科技跑鞋销量表现优异。展望2024年,特步主品牌将继续立足跑步赛道,聚焦大众市场,并可能针对消费需求波动增加低价位产品供给。

儿童业务快速发展

特步儿童业务渠道快速拓店,截至2023年末门店数量达1703家,净增183家。预计童装收入实现快速增长,长期来看,产品研发和营销升级将持续助力品牌影响力提升。

渠道库存健康

公司在2023年成功优化了渠道库存,2023年第四季度末渠道库存周转天数降至4-4.5个月,较2022年第四季度末的5.5个月和2023年第三季度末的4.5-5个月均有明显下降,库龄结构健康,为2024年的增长奠定了坚实基础。

新品牌矩阵:专业运动盈利突破,时尚运动潜力释放

专业运动:索康尼首次实现盈利

2023年专业运动分部营收同比增长98.9%至8亿元,毛利率同比降低2.7个百分点至40%,但经营利润率同比提升6个百分点至1.1%,首次实现盈利。2024年1月,合资公司成为特步的全资子公司。未来,索康尼将持续推进营销推广,丰富产品线(包括通勤、复古等),并有望加大加盟店拓展力度,助力营收规模快速扩张。

时尚运动:内地业务扩张强劲

2023年时尚运动分部营收同比增长14.3%至16亿元,毛利率同比提升7.2个百分点至44.8%,经营利润率同比提升2个百分点至-11.5%。收入增长主要来源于内地业务的扩张,盖世威和帕拉丁在内地市场增长势头强劲。考虑到品牌仍处于孵化阶段,预计2024年时尚运动业务仍将有所亏损。

2024年业绩展望与投资建议

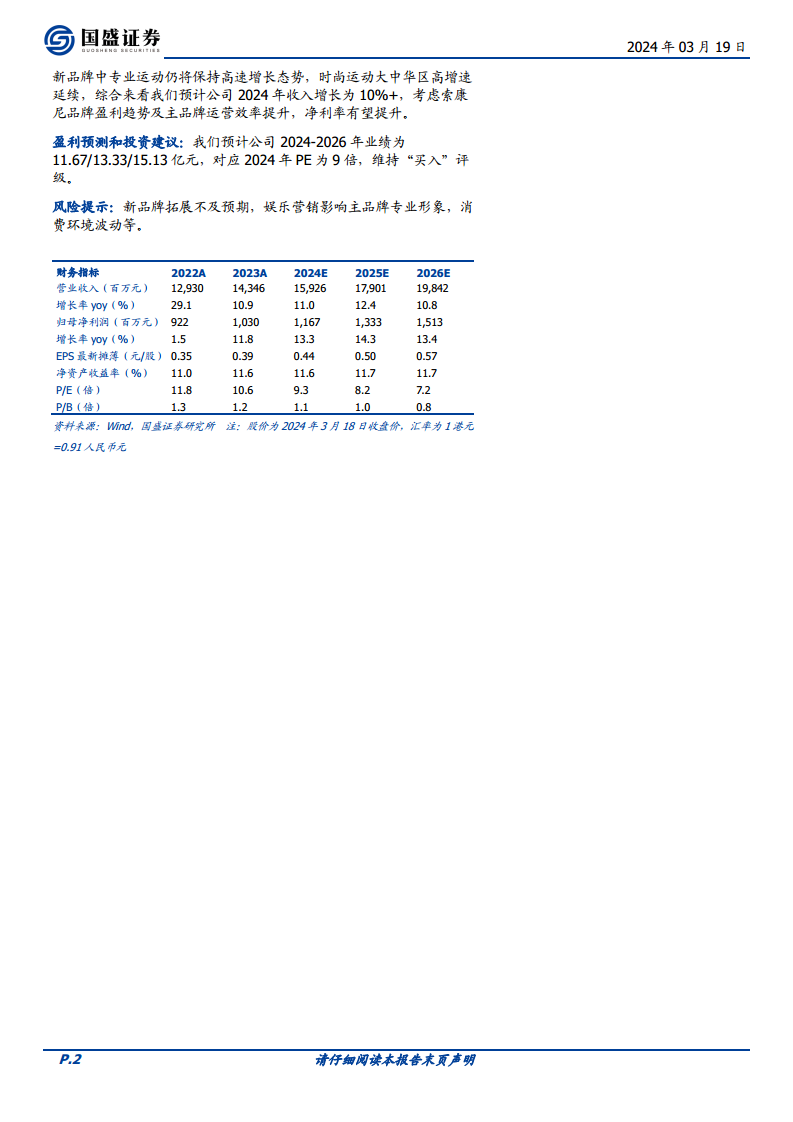

公司预计2024年1月以来,特步主品牌终端流水增速稳健,折扣稳定。新品牌中专业运动将保持高速增长态势,时尚运动大中华区高增速延续。综合来看,预计公司2024年收入增长将超过10%,且随着索康尼品牌盈利趋势的巩固和主品牌运营效率的提升,净利率有望进一步提升。

国盛证券研究所预计特步国际2024-2026年归母净利润分别为11.67亿元、13.33亿元和15.13亿元,对应2024年PE为9倍,维持“买入”评级。

总结

特步国际在2023年实现了稳健的财务增长,营收和净利润均符合预期。公司通过成功的渠道库存优化,为未来的健康发展奠定了基础。特步主品牌在跑步市场持续深耕,通过门店升级和产品创新提升了品牌竞争力。新品牌方面,索康尼作为专业运动品牌首次实现盈利,展现出强大的增长潜力,而时尚运动品牌在内地市场也表现出强劲的扩张势头。展望2024年,公司预计将继续保持双位数收入增长,并在多品牌协同效应和运营效率提升的驱动下,实现净利率的进一步改善。基于此,国盛证券维持特步国际“买入”评级,看好其未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用