中心思想

2023年业绩稳健,多产品布局有效对冲市场波动

梅花生物2023年全年营收基本持平,归母净利润同比下降主要受氨基酸产品售价影响,但销量实现增长。值得注意的是,公司第四季度业绩显著回升,且黄原胶及小品种氨基酸表现亮眼,多产品布局有效平滑了业绩波动,展现出公司在复杂市场环境中的经营韧性。

未来展望积极,核心产品与新兴业务驱动盈利能力提升

展望2024-2026年,随着氨基酸产品价格回升和下游需求稳定,公司核心产品有望实现量价齐升。同时,黄原胶和特色氨基酸等高盈利产品将持续贡献增长,叠加豆粕减量政策的推进,公司预计将保持高水平盈利能力,投资评级维持“增持”。

主要内容

2023年业绩回顾与第四季度表现分析

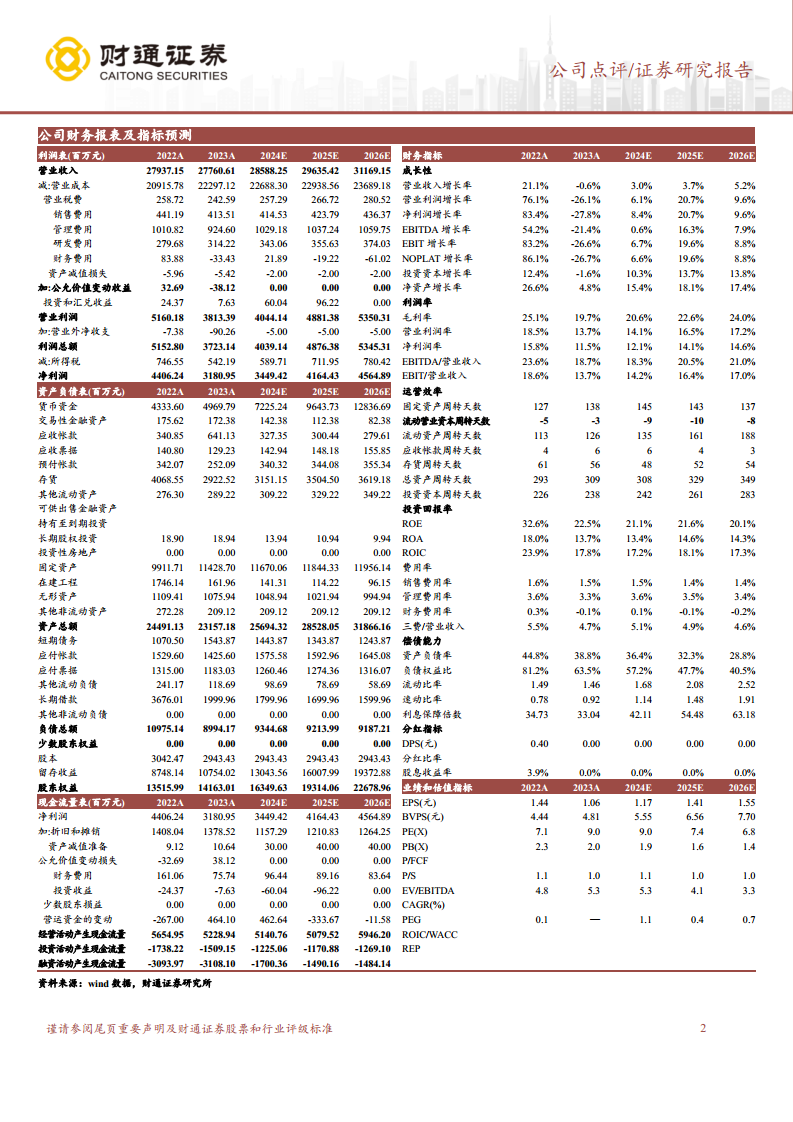

- 2023年全年业绩符合预期:

- 公司2023年全年实现营业收入277.61亿元,同比微降0.63%,与2022年基本持平。

- 归属于上市公司股东的净利润为31.81亿元,同比下降27.81%。

- 扣除非经常性损益的净利润为30.84亿元,同比下降26.93%。

- 第四季度业绩显著回升:

- 第四季度实现营收72.34亿元,同比增长1.66%,环比增长4.27%。

- 归母净利润10.20亿元,同比增长5.99%,环比增长29.11%。

- 扣非净利润9.85亿元,同比增长17.84%,环比增长42.34%。

- 这表明公司在年末市场环境改善和内部运营优化下,盈利能力得到显著恢复。

氨基酸产品市场表现与未来展望

- 2023年氨基酸产品量增价减:

- 公司拳头产品赖氨酸盐酸盐(98%赖氨酸)、赖氨酸硫酸盐(70%赖氨酸)、苏氨酸销量同比分别增长6.91%、3.93%、24.33%,销量增长主要得益于公司在本行业内的产品质量优势。

- 然而,销售价格同比分别下降16.75%、10.41%、5.25%,售价降低导致主营业务收入及利润减少,是全年归母净利润下降的主要原因。

- 2024年有望实现量价齐升:

- 根据Wind数据,2023年下半年开始,苏氨酸、赖氨酸价格已有所回升。

- 随着下游需求的稳定,预计公司氨基酸产品在2024年有望实现销量和价格同步提升。

黄原胶及小品种氨基酸的盈利贡献

- 黄原胶行业领先地位与量价齐增:

- 公司是黄原胶行业的领先企业,凭借技术优势深耕多年。

- 2023年黄原胶实现量价齐增,销量同比增加26.86%,平均销售价格增长5.85%,显示出其强劲的市场竞争力和盈利能力。

- 小品种氨基酸持续发力:

- 医药氨基酸如谷氨酰胺、脯氨酸销量同比分别增长12.74%、13.40%,缬氨酸销量增长31.69%。

- 这些高附加值的小品种氨基酸产品持续发力,丰富了公司的产品矩阵,并基于多产品布局优势,有效保证了公司收入的相对稳定。

投资建议与风险提示

- 维持“增持”评级:

- 公司作为氨基酸、味精、黄原胶等产品的领先企业,在豆粕减量政策推进和豆粕价格变动背景下,有望保持高水平盈利。

- 财通证券研究所预计公司2024-2026年营业收入分别为285.88亿元、296.35亿元、311.69亿元。

- 归母净利润分别为34.49亿元、41.64亿元、45.65亿元,对应PE分别为8.95倍、7.41倍、6.76倍。

- 基于此,维持“增持”投资评级。

- 主要风险提示:

- 下游需求不及预期风险。

- 新建产能投产时间不及预期风险。

- 豆粕减量推进进程不及预期风险。

总结

本报告对梅花生物2023年业绩进行了专业分析,指出公司全年营收基本持平,归母净利润受氨基酸产品价格下降影响有所下滑,但销量保持增长,且第四季度业绩显著回升,展现出良好的经营韧性。报告强调,公司在黄原胶及小品种氨基酸领域表现突出,实现量价齐增,多产品布局有效对冲了单一产品价格波动风险。展望未来,随着氨基酸市场价格回暖和下游需求稳定,以及豆粕减量政策的推进,梅花生物有望实现核心产品量价齐升,并凭借其在氨基酸、味精、黄原胶等领域的领先地位,持续保持高水平盈利能力。财通证券研究所维持公司“增持”评级,并提供了2024-2026年的盈利预测,同时提示了需求、产能和豆粕减量政策推进不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用