中心思想

2023年业绩稳健增长,CDMO业务驱动核心发展

药明康德在2023年实现了稳健的财务增长,尤其在扣非归母净利润方面表现突出。尽管面临全球早期研发需求疲软的挑战,公司通过优化业务结构,特别是化学小分子CDMO业务的强劲增长,展现出强大的内生增长动力。

创新能力持续强化,未来增长潜力显著

公司在新分子业务和多肽生产能力上的显著提升,不仅加强了其在创新药研发服务领域的竞争力,也为未来的持续增长奠定了坚实基础。分析师维持“买入”评级,肯定了公司的市场地位和发展潜力。

主要内容

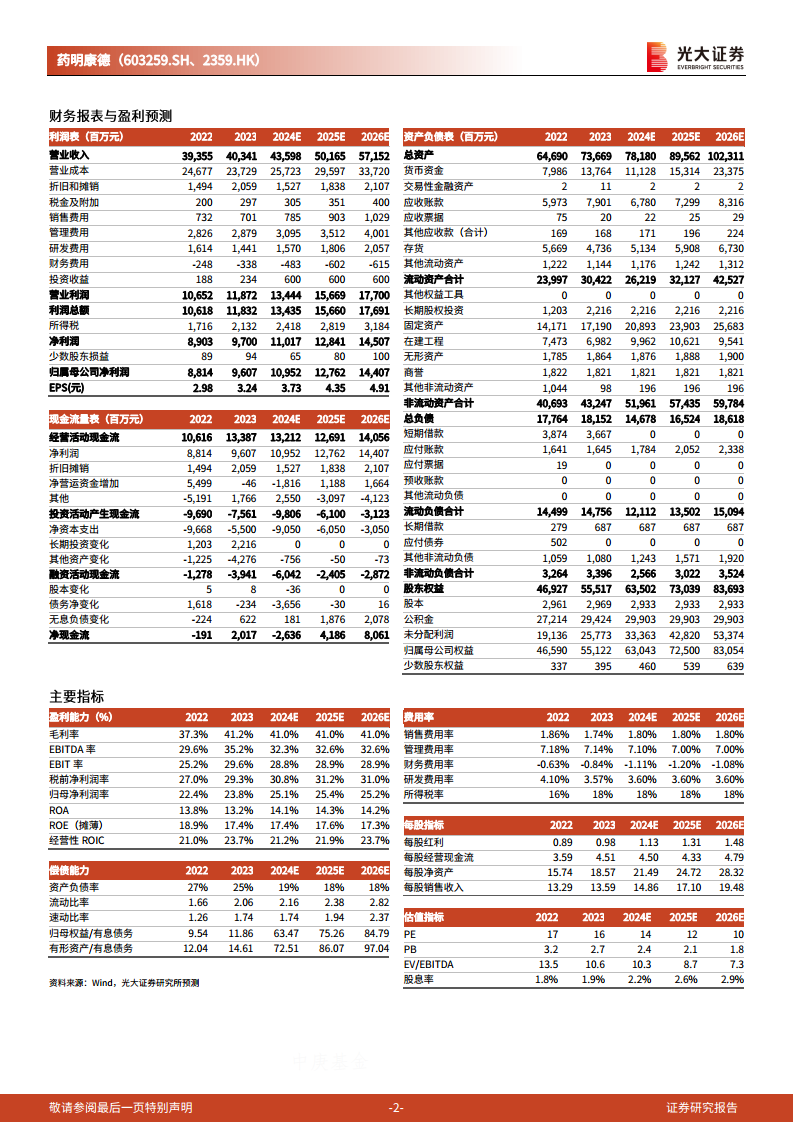

2023年财务业绩概览

- 全年营收与利润: 2023年,药明康德实现收入403.4亿元,同比增长2.51%。归属于母公司净利润为96.07亿元,同比增长9.00%。扣除非经常性损益后的归母净利润达到97.48亿元,同比增长16.81%,整体业绩增长稳健并符合市场预期。

- 第四季度表现: 2023年第四季度,公司实现收入107.99亿元,同比下降1.47%;归母净利润15.30亿元,同比增长6.58%;扣非归母净利润20.38亿元,同比增长0.5%。

各业务板块营收分析

- 化学业务: 2023年化学业务收入为291.7亿元,同比增长1.1%。值得注意的是,剔除新冠商业化项目后,该业务收入同比增长36.1%,显示出强劲的内生增长势头。

- 测试业务: 测试业务表现出色,实现收入65.40亿元,同比增长14.36%。

- 生物学业务: 生物学业务收入达到25.53亿元,同比增长3.13%,保持稳定增长。

- CTDMO业务: CTDMO业务收入为13.10亿元,同比增长0.12%。

- DDSU业务: DDSU业务收入7.26亿元,同比下降25.08%,主要系业务转型所致。

化学小分子CDMO业务亮点

- 药物发现与工艺研发: 药物发现相关收入同比增长6%,但增速较2022年下滑25.3个百分点。工艺研发和生产业务相关收入同比下滑0.1%,然而,剔除新冠商业化项目后,该部分收入同比增长55.1%,表明其核心业务的强劲增长。

- 新分子项目与订单增长: 公司新增1255个新分子,商业化项目数从2022年的50个提升至61个。新分子业务能力显著加强,相关收入同比增长64.4%至34.1亿元,在手订单同比增长226%。

- 多肽生产能力扩张: 为满足市场需求,公司多肽反应釜体积从2022年的6KL大幅提升至2023年的3.2wL,有效增强了多肽生产能力。

盈利预测与评级展望

- 盈利预测调整: 考虑到全球生物医药研发需求疲软以及国内投融资环境不景气,分析师对公司2024-2025年归母净利润预测进行了下调,并新增了2026年预测。

- 未来业绩预期: 预计2024-2026年归母净利润分别为109.5亿元、127.6亿元和144.1亿元,分别同比增长14.01%、16.52%和12.89%。

- 投资评级: 分析师维持药明康德A股和H股的“买入”评级。A股对应2024-2026年PE分别为14倍、12倍和10倍;H股对应2024-2026年PE分别为10倍、9倍和8倍。

- 风险提示: 报告提示了药企研发投入不及预期、市场竞争加剧以及地缘政治风险等潜在因素。

总结

药明康德在2023年展现了稳健的财务增长,尤其在扣非归母净利润方面表现突出,这得益于其各项业务的均衡发展。尽管面临全球研发需求疲软的外部挑战,公司通过化学业务(特别是剔除新冠项目后的强劲增长)和化学小分子CDMO业务在新分子项目及多肽生产能力上的显著提升,有效驱动了业绩增长。分析师基于公司核心竞争力的持续强化,维持了“买入”评级,但同时提醒投资者关注行业研发投入、市场竞争及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用