中心思想

业绩强劲增长与管线价值凸显

康方生物(09926.HK)在2023年实现了显著的业绩增长,总收入达到45.26亿元人民币,同比增长440%,主要得益于依沃西(AK112)的海外技术授权首付款。公司核心产品卡度尼利(AK104)销售额同比增长149%至13.58亿元,并在多个大适应症领域取得突破性进展。依沃西(AK112)的上市申请已获受理并进入优先审评,海外临床进展迅速,展现出巨大的市场潜力。

丰富多元的研发管线与未来增长潜力

康方生物拥有丰富且均衡的研发管线,涵盖肿瘤和非肿瘤领域,共有50多个在研项目,其中19个处于临床阶段。除了卡度尼利和依沃西两大基石产品外,派安普利(PD-1)、莱法利单抗(CD47)等肿瘤管线以及PCSK9、IL-12/IL-23等非肿瘤管线均取得重要进展,多款产品已递交上市申请或进入后期临床。公司预计未来2-3年将进入业绩高速增长期,维持“买入”评级,反映了市场对其创新能力和商业化前景的持续看好。

主要内容

投资要点

2023年度业绩回顾与研发投入

康方生物于2024年3月19日发布2023年度业绩报告,总收入达45.26亿元人民币,同比大幅增长440%。其中,产品销售额为16.31亿元,同比增长48%。年度技术授权和技术合作收入约29.23亿元,主要来源于Summit支付的依沃西(AK112)授权许可首付款。受益于此,公司2023年实现盈利19.42亿元。全年研发总投入为12.54亿元人民币。截至2023年末,公司现金储备约49亿元人民币。公司雇员总数2778名,其中研发人员320人,临床人员679人,销售人员788人。截至2023年,公司已有3个新药获批上市,6个新药递交了NDA/sNDA,拥有50多个在研项目,19个处于临床阶段。

核心产品AK104(卡度尼利)市场表现与适应症拓展

AK104(卡度尼利,PD-1/CTLA-4)于2022年6月获批上市,用于复发/转移性宫颈癌的2/3L治疗。2023年度销售额达到13.58亿元,同比增长149%,符合市场预期。卡度尼利在胃癌、肝癌、肺癌等大适应症的开拓已取得重要突破:

- 一线治疗胃癌已达到OS主要终点,并已递交sNDA。

- 一线治疗宫颈癌三期已达到PFS主要终点,正在推进sNDA工作。

- 肝细胞癌术后辅助治疗的Ⅲ期临床研究正在进行中。

- 一线治疗PD-L1表达阴性的非小细胞肺癌的III期临床研究正在进行中。

- 卡度尼利联合VEGFR2单抗普络西治疗PD-1/L1治疗后进展的胃癌的III期临床研究已启动。

核心产品AK112(依沃西)获批在即与海外进展

AK112(依沃西,PD-1/VEGF)的首个NDA于2023年8月获得CDE受理,并获得优先审评。依沃西目前有6项III期临床研究正在开展中,其中2项由合作伙伴Summit Therapeutics主导开展国际多中心III期临床研究,4项为与PD-1单抗头对头的III期临床研究。根据Summit官网信息,AK112的海外临床HARMON1(EGFRm+ 2L+ NSCLC)计划于2024年下半年完成入组。2022年12月,依沃西以总交易额高达50亿美元(5亿美元首付款)的合作方案,授予Summit Therapeutics公司在美国、欧洲、加拿大和日本的开发独家许可权。此前,依沃西在肺癌领域的3项适应症已获得CDE授予的突破性治疗药物认定。Summit Therapeutics在JPM大会上公开数据显示,依沃西在治疗2线EGFR-TKI耐药NSCLC疗效优异,二期临床中位OS达到22.5个月。

丰富的肿瘤研发管线布局

公司在肿瘤领域拥有多元化的研发管线:

- 安尼可®(派安普利,PD-1)于2023年获批一线治疗鳞状非小细胞肺癌适应症,其一线治疗鼻咽癌的新药上市申请也已获得受理。

- AK117(莱法利单抗,CD47)联合阿扎胞苷治疗初诊较高危骨髓增生异常综合症(MDS)的全球多中心II期临床试验申请于2024年9月获得FDA批准。

- AK109(普络西单抗,VEGFR2)布局多个PD-1进展后大适应症。

- AK129(PD-1/LAG3)、AK130(TIGIT/TGF-β)、AK131(PD-1/CD73)、AK132(Claudin18.2/CD47)均已进入一期临床并完成首例患者给药。

非肿瘤领域加大布局

康方生物积极拓展非肿瘤领域,并有两款产品已申报上市:

- AK102(PCSK9)的NDA于2023年6月获得NMPA受理。

- AK101(IL-12/IL-23)的NDA于2023年8月获得NMPA受理,用于治疗中重度斑块状银屑病。

- AK111(IL-17)于2023年8月完成银屑病三期入组。

- AK120(IL-4Rα)于2023年3月完成中重度特应性皮炎的II期临床入组。

盈利预测与估值分析

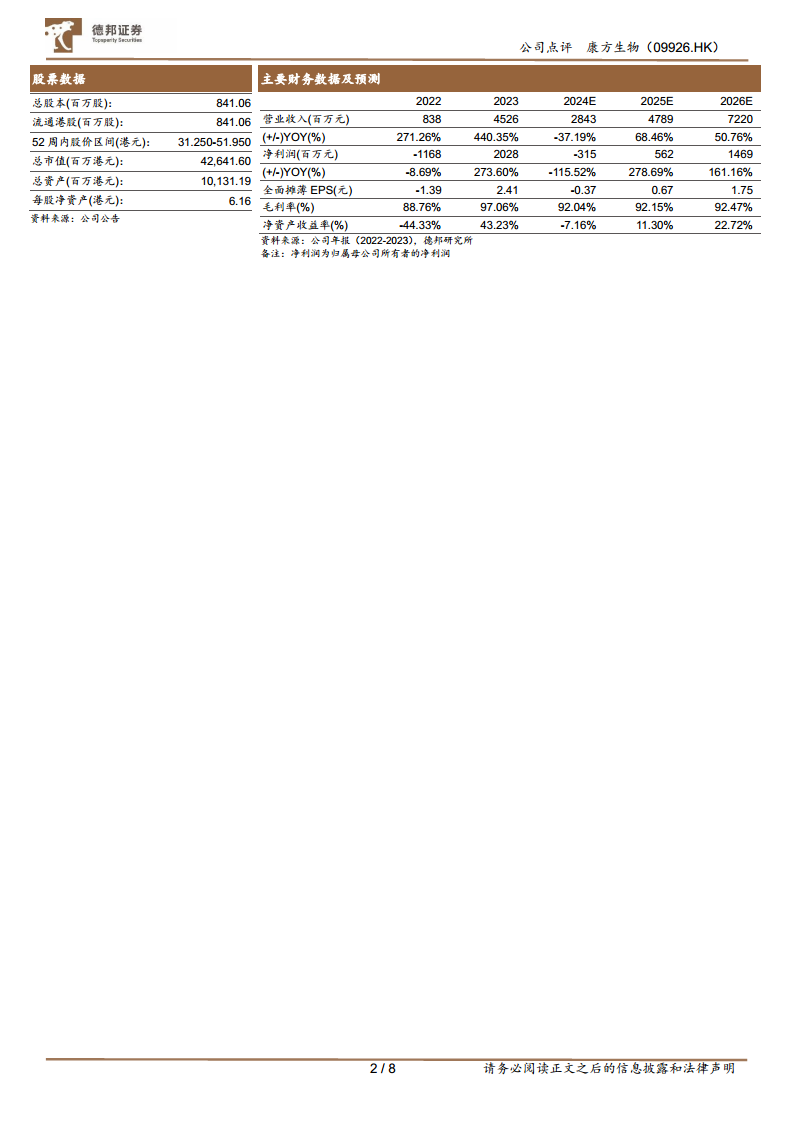

基于公司丰富的管线、合理的梯队以及产品授权出海,德邦研究所认为康方生物未来2-3年将进入业绩高速增长期。预计2024-2026年收入分别为28.43亿元、47.89亿元和72.2亿元。净利润预计2024年为-3.15亿元,2025年为5.62亿元,2026年为14.69亿元。公司毛利率预计将保持在92%以上。资产负债率预计将从2023年的50.8%下降至2026年的27.8%。维持“买入”评级。

财务报表分析和预测

关键财务指标展望

- 营业收入: 2023年为45.26亿元,同比增长440.35%。预计2024年收入将有所回落至28.43亿元(同比下降37.19%),主要受技术授权收入波动影响,但2025年和2026年将恢复高速增长,分别达到47.89亿元(同比增长68.46%)和72.2亿元(同比增长50.76%)。

- 净利润: 2023年实现净利润20.28亿元,同比增长273.60%。预计2024年将出现亏损3.15亿元,但2025年和2026年将扭亏为盈并快速增长,分别达到5.62亿元(同比增长278.69%)和14.69亿元(同比增长161.16%)。

- 毛利率: 2023年毛利率高达97.06%,预计未来三年将保持在92%以上的较高水平。

- 净资产收益率(ROE): 2023年为43.23%,预计2024年为-7.16%,2025年和2026年将回升至11.30%和22.72%。

- 资产负债率: 预计将持续优化,从2023年的50.8%下降至2026年的27.8%。

- 研发费用率: 2023年为27.71%,预计2024年将提升至50%,随后在2025年和2026年逐步下降至35%和28%,反映公司持续的研发投入和未来收入增长带来的规模效应。

总结

康方生物在2023年凭借依沃西(AK112)的海外授权首付款实现了收入和利润的爆发式增长,同时核心产品卡度尼利(AK104)的销售额也保持强劲增长,并在多个大适应症领域取得关键进展。依沃西(AK112)的上市申请已获受理并进入优先审评,其海外临床数据表现优异,预示着巨大的市场潜力。公司拥有丰富且均衡的肿瘤及非肿瘤研发管线,多款产品已进入后期临床或递交上市申请,为未来的持续增长奠定了坚实基础。尽管2024年盈利预测显示短期波动,但随着多款创新药的获批上市和商业化进程加速,公司预计将在2025年和2026年恢复高速盈利增长。综合来看,康方生物凭借其强大的创新能力、多元化的产品管线和成功的海外合作策略,展现出显著的长期投资价值,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用