中心思想

业绩高速增长与盈利能力显著提升

锦波生物在2023年实现了营收和归母净利润的爆发式增长,分别达到99.96%和174.60%,显示出公司强大的市场扩张能力和盈利效率。这主要得益于其核心产品重组胶原蛋白植入剂(三类械)的快速放量,以及整体毛利率的显著提升和费用摊薄效应。

创新驱动与市场拓展潜力

公司持续推进重组胶原蛋白及广谱抗冠状病毒新药的研发项目,多项人源化胶原蛋白项目已进入临床阶段,预示着未来新的增长空间。同时,通过推出新功能性护肤品和积极拓展国际市场,包括与欧莱雅等国际知名品牌的合作,锦波生物正不断扩大其市场影响力,并有望加速胶原蛋白市场的教育和普及。

主要内容

2023年年度业绩概览

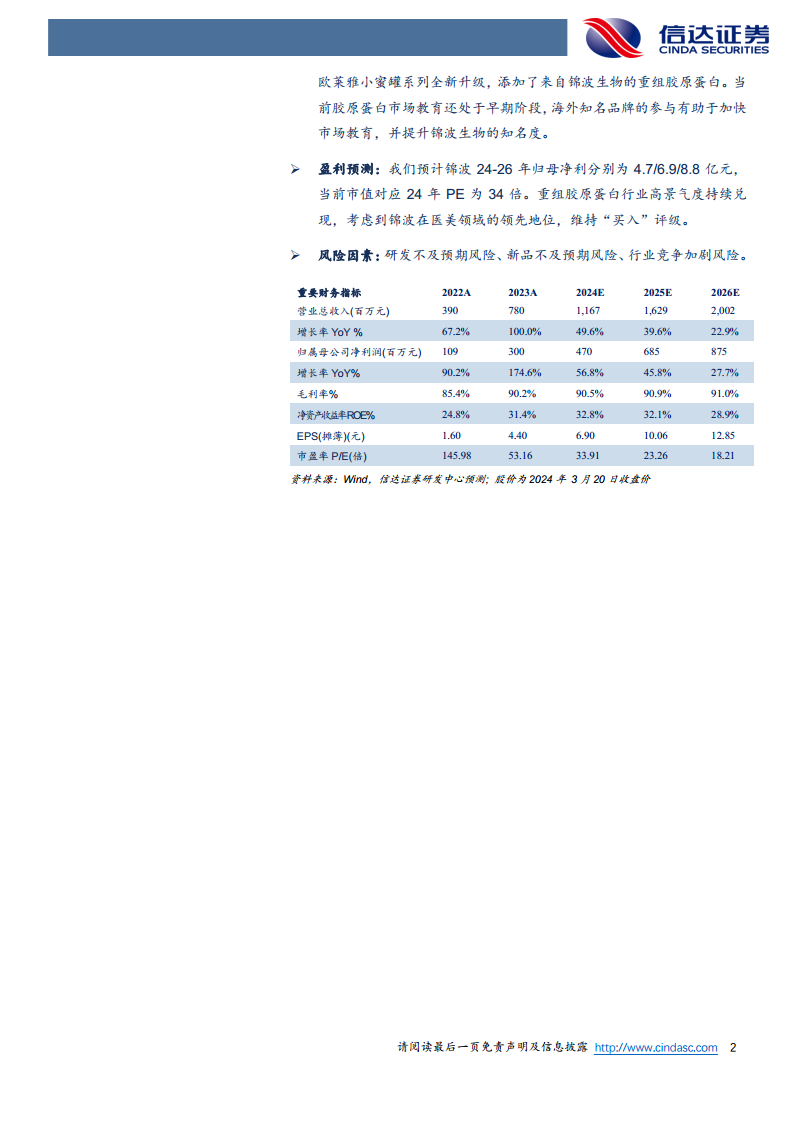

- 营收与利润大幅增长:2023年,锦波生物实现营业收入7.8亿元,同比增长99.96%;归母净利润3.0亿元,同比增长174.60%;扣非归母净利润2.9亿元,同比增长181.02%。

- 第四季度表现强劲:2023年第四季度单季度实现营收2.63亿元,同比增长89.7%;归母净利润1.08亿元,同比增长176.1%;扣非归母净利润1.02亿元,同比增长183.3%。

业务板块表现分析

医疗器械业务

- 核心增长引擎:实现收入6.8亿元,同比增长122.66%。毛利率高达93.18%,同比提升4.89个百分点。

- 驱动因素:主要得益于重组胶原蛋白植入剂(三类械)的快速放量,并带动了医用敷料(二类械)销售额的增长。

- 市场覆盖:截至2023年12月31日,公司拥有135人的销售团队,已覆盖约2000家终端医疗机构。

功能性护肤品业务

- 稳健增长:实现收入0.76亿元,同比增长12%。毛利率为67.79%,同比下降5.36个百分点。

- 新品贡献:增长主要源于2023年6月中旬推出的功能性护肤品“ProtYouth”表现亮眼。

原料及其他业务

- 积极开拓:实现收入0.24亿元,同比增长42.89%。毛利率为75.90%,同比下降7.36个百分点。

盈利能力与费用控制

- 综合毛利率提升:2023年公司综合毛利率达到90.16%,同比提升4.72个百分点,主要系毛利率较高的重组胶原蛋白医美植入剂收入占比提升所致。

- 期间费用率下降:2023年期间费用率为45.25%,同比下降6.78个百分点。

- 销售费率:21.14%,同比下降5.76个百分点。

- 管理费率:11.82%,同比上升0.40个百分点。

- 研发费率:10.89%,同比下降0.75个百分点。

- 财务费率:1.40%,同比下降0.76个百分点。

- 净利率显著改善:2023年归母净利率达到38.42%,同比提升10.44个百分点,反映出营收高速增长带来的费用摊薄效应逐渐显著。

研发项目进展

- 核心项目持续推进:公司“重组胶原蛋白研发项目”及“广谱抗冠状病毒新药研发项目”持续推进中。

- 临床阶段成果:重组Ⅲ型人源化胶原蛋白项目、重组ⅩⅦ型人源化胶原蛋白项目、重组Ⅰ型人源化胶原蛋白项目已进入临床阶段,并有部分成果落地。

- 临床前阶段:其他人源化胶原蛋白新材料及注射剂产品项目尚在临床前阶段。

- 未来增长空间:相关成果的落地及商业化有望为公司打开新的增长空间。

未来发展展望

产品线增长与新品上市

- 薇旖美系列:预计2024年薇旖美系列产品将继续高速增长,24Q1销售额兑现市场预期的可能性较大。

- 新品储备:

- 主打女性私密护理的重组胶原蛋白冻干纤维三类械产品有望于年中获批。

- 主打面中部增容的重组胶原蛋白低温凝胶预计有望于年底获批。

国际市场拓展

- 出海进程加速:公司出海进程持续推进中。

- 与欧莱雅合作:

- 欧莱雅旗下修丽可与锦波生物合作推出重组III型胶原蛋白溶液(械三),主打部位预计为额头纹、鱼尾纹、眉间纹。

- 欧莱雅小蜜罐系列全新升级,添加了来自锦波生物的重组胶原蛋白。

- 市场教育与品牌提升:海外知名品牌的参与有助于加快胶原蛋白市场教育,并提升锦波生物的知名度。

盈利预测与投资评级

- 盈利预测:预计锦波生物2024-2026年归母净利润分别为4.7亿元、6.9亿元和8.8亿元。

- 估值:当前市值对应2024年PE为34倍。

- 投资评级:鉴于重组胶原蛋白行业高景气度持续兑现以及锦波生物在医美领域的领先地位,维持“买入”评级。

风险因素

- 研发不及预期风险。

- 新品不及预期风险。

- 行业竞争加剧风险。

总结

锦波生物在2023年展现了卓越的财务表现,营收和归母净利润均实现近乎翻倍的增长,主要得益于其重组胶原蛋白医疗器械产品的强劲销售和盈利能力的显著提升。公司通过优化产品结构、有效控制费用,实现了综合毛利率和净利率的双重改善。展望未来,锦波生物在重组胶原蛋白领域的持续研发投入,以及多款创新产品的上市预期,将为其带来新的增长动力。同时,与欧莱雅等国际巨头的合作,不仅有助于加速全球胶原蛋白市场的教育,也将显著提升锦波生物的国际品牌影响力。综合来看,公司在医美领域的领先地位和行业的高景气度,支撑了其持续增长的潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用