中心思想

业绩稳健增长与非新冠业务驱动

药明康德在2023年展现出符合市场预期的业绩表现,其核心驱动力在于非新冠业务的强劲增长。报告指出,剔除新冠商业化项目后,公司营收实现了显著的同比提升,这充分证明了其在多元化研发服务领域的深厚实力和市场需求韧性。特别是在寡核苷酸和多肽(TIDES)等新兴技术平台,公司不仅实现了营收的爆发式增长,更积累了大量的在手订单,预示着未来持续的增长潜力。

外部挑战下的战略应对与长期价值

尽管面临美国《生物安全法案(草案)》等外部不确定性因素,药明康德通过积极的战略沟通和业务迭代升级,展现出应对挑战的决心。公司明确表示其业务性质与法案关注点不符,并持续与相关方沟通。财信证券基于公司稳健的非新冠业务增长、持续优化的业务结构以及全球生物医药行业融资环境的改善,维持“买入”评级,强调公司在克服短期波动后,有望在2025-2026年重回稳健增长轨道,具备长期投资价值。

主要内容

2023年财务表现与业务结构深度解析

整体财务概览与增长驱动力

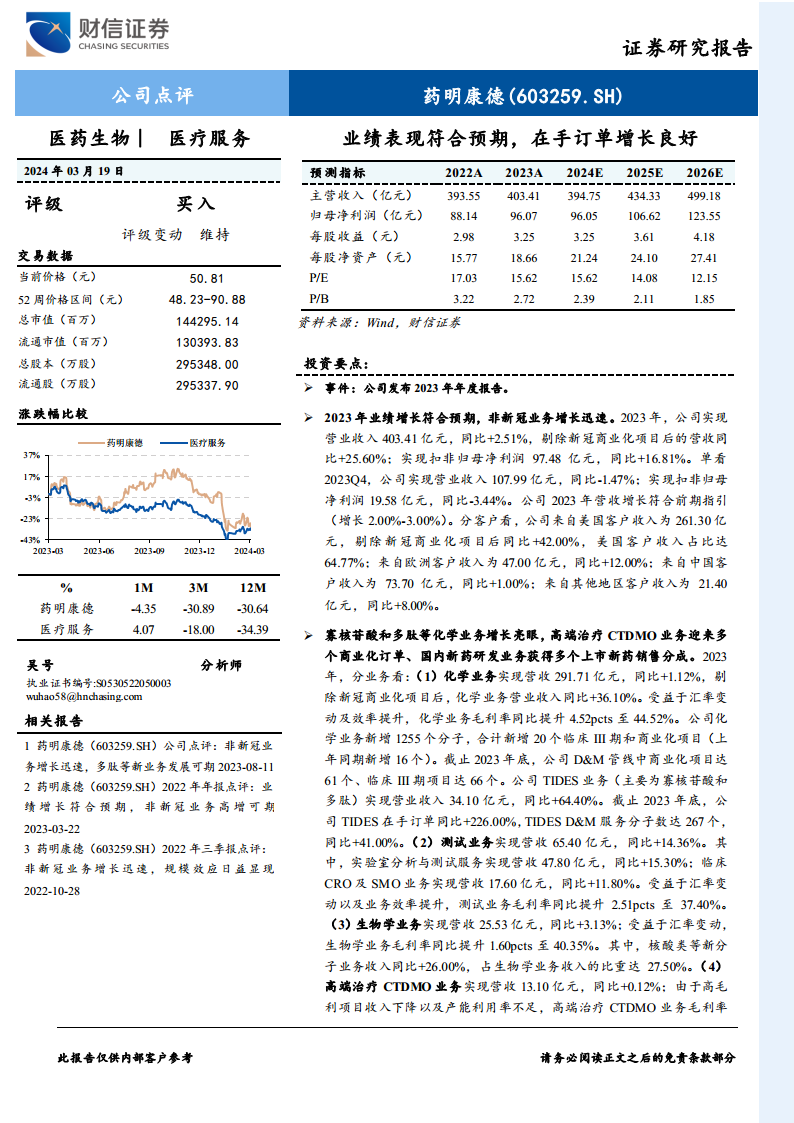

药明康德于2023年实现营业收入403.41亿元,同比增长2.51%,这一增长幅度与公司前期2.00%-3.00%的指引区间保持一致,显示出公司经营的稳定性。更值得关注的是,剔除新冠商业化项目后的营收同比大幅增长25.60%,这清晰地揭示了公司非新冠业务的强劲内生增长动力,有效对冲了新冠相关业务的下滑影响。同期,公司实现扣非归母净利润97.48亿元,同比增长16.81%,盈利能力显著提升。从季度表现来看,2023年第四季度公司实现营业收入107.99亿元,同比略降1.47%;实现扣非归母净利润19.58亿元,同比下降3.44%,这可能与季节性因素及新冠业务的进一步收缩有关。

客户地域分布与业务板块细分表现

在客户结构方面,药明康德的全球化布局依然显著。来自美国客户的收入达到261.30亿元,剔除新冠商业化项目后同比增长42.00%,占总营收的64.77%,凸显了美国市场作为公司主要收入来源的重要性及其非新冠业务的强劲增长。欧洲客户收入47.00亿元,同比增长12.00%;中国客户收入73.70亿元,同比增长1.00%;其他地区客户收入21.40亿元,同比增长8.00%。这种多元化的客户基础有助于分散市场风险。

分业务板块来看:

化学业务: 作为公司核心业务,实现营收291.71亿元,同比增长1.12%。剔除新冠商业化项目后,化学业务营业收入同比大幅增长36.10%,显示出其强大的市场需求。受益于汇率变动及效率提升,化学业务毛利率同比提升4.52个百分点至44.52%,盈利能力显著增强。报告期内,公司化学业务新增1255个分子,合计新增20个临床III期和商业化项目(上年同期新增16个),管线项目持续丰富。截至2023年底,公司D&M管线中商业化项目达61个、临床III期项目达66个。特别值得一提的是,TIDES业务(主要为寡核苷酸和多肽)实现营业收入34.10亿元,同比爆发式增长64.40%。截至2023年底,公司TIDES在手订单同比激增226.00%,TIDES D&M服务分子数达267个,同比+41.00%,这表明公司在该新兴领域的领先地位和巨大增长潜力。

测试业务: 实现营收65.40亿元,同比增长14.36%。其中,实验室分析与测试服务实现营收47.80亿元,同比增长15.30%;临床CRO及SMO业务实现营收17.60亿元,同比增长11.80%。受益于汇率变动以及业务效率提升,测试业务毛利率同比提升2.51个百分点至37.40%,体现了该业务的稳健增长和盈利能力的改善。

生物学业务: 实现营收25.53亿元,同比增长3.13%。受益于汇率变动,生物学业务毛利率同比提升1.60个百分点至40.35%。其中,核酸类等新分子业务收入同比增长26.00%,占生物学业务收入的比重达27.50%,显示出新分子业务的快速发展和对整体业务的贡献。

高端治疗CTDMO业务: 实现营收13.10亿元,同比增长0.12%。然而,该业务毛利率同比下降3.36个百分点至-10.04%,主要原因在于高毛利项目收入下降以及产能利用率不足。尽管如此,该业务在项目进展上取得了重要突破。截至2023年底,公司高端治疗CTDMO业务累计服务项目数为64个,包括1个商业化项目、5个临床III期项目(其中1个项目处于上市申请审核阶段,2个项目处于上市申请准备阶段)。报告期内,公司成功助力客户完成一个CAR-T细胞治疗的质粒与慢病毒载体(LVV)项目的上市许可申请(BLA),客户产品于2023年11月获批;成功助力客户完成世界首个创新肿瘤淋巴细胞疗法(TIL)项目的BLA,客户产品于2024年2月获批;并签订一项商业化CAR-T产品的LVV生产订单,预计2024年上半年开始生产;同时正在为一项重磅商业化CAR-T产品的生产做BLA申报准备,预计2024年下半年申报FDA。这些进展表明,尽管短期盈利承压,但该业务正逐步走向商业化,未来有望迎来多个商业化生产订单。

国内新药研发服务: 实现营收7.26亿元,同比下降25.08%,收入下降主要受业务主动迭代升级影响。受益于业务组合优化,国内新药研发服务毛利率同比提升9.50个百分点至35.72%,显示出公司在优化业务结构方面的努力。2023年,公司为客户研发的3款新药获批上市,另有2款药物处于上市申请阶段,公司持续获得已上市新药销售收入分成。截至2023年底,公司累计为客户完成190个项目的IND申报,包括4个临床III期项目,32个临床II期项目,体现了其在国内新药研发领域的持续贡献。

订单储备、未来展望与外部风险应对

强劲的在手订单与2024年业绩指引

截至2023年底,药明康德的在手订单金额约为352.42亿元。剔除新冠商业化项目后,在手订单同比实现了18.00%的增长,这一数据为公司2024年的业绩增长提供了坚实的基础。基于当前的在手订单情况,公司预计2024年营业收入将达到383-405亿元。剔除新冠商业化生产项目后,预计2024年非新冠业务收入将实现2.70%-8.60%的同比增长。在考虑新建产能爬坡及汇率影响后,公司预计2024年将保持与去年相当的经调整Non-IFRS归母净利率水平,表明公司对未来盈利能力的信心和管理层的审慎预期。

《生物安全法案(草案)》的潜在影响与公司立场

针对美国《生物安全法案(草案)》可能带来的不确定性,药明康德在报告中明确表达了其立场和应对策略。公司指出,该草案尚未生效颁布,其后仍将继续经历美国参议院及众议院相关的立法程序,草案的内容(包括涉及药明康德的部分)仍有待进一步审议并可能变更。公司将继续与咨询顾问协力,与草案立法过程相关方开展沟通,以期澄清事实并争取有利结果。公司重申其核心业务不涉及人类基因组学,现有各类业务也不会收集人类基因组数据;公司与任何政府或军事组织均无任何关系;公司在过去、现在和未来都不会对美国或任何其他国家构成国家安全风险。这一系列声明旨在消除市场疑虑,强调公司业务的合规性和独立性。

盈利预测、投资建议与风险提示

财信证券对药明康德的盈利能力进行了预测。预计2024-2026年,公司将实现归母净利润分别为96.05亿元、106.62亿元和123.55亿元,对应的每股收益(EPS)分别为3.25元、3.61元和4.18元。当前股价(50.81元)对应的市盈率(PE)分别为15.62倍、14.08倍和12.15倍。

在投资建议方面,财信证券维持对药明康德的“买入”评级。其主要考量因素包括:

- 尽管受新冠商业化项目扰动及医药研发需求短期下滑影响,公司2024年业绩增速预计将放缓,但受益于全球生物医药行业融资环境的改善以及国内政策对创新药的大力支持,公司2025-2026年业绩有望重回稳健增长轨道。

- 根据Wind一致预期,可比公司康龙化成、凯莱英2024年的PE分别为18.74倍和16.97倍,均值为17.86倍。考虑到药明康德的行业地位和增长潜力,给予公司2024年15-20倍PE的估值区间,对应的目标价为48.75-65.00元/股。

同时,报告也提示了潜在风险,包括中美贸易摩擦风险、业务合规风险、行业竞争加剧风险、汇率变动风险以及订单增长不及预期风险,提醒投资者审慎决策。

总结

药明康德在2023年实现了符合预期的业绩增长,其非新冠业务表现出强劲的增长势头,尤其在TIDES(寡核苷酸和多肽)等新兴技术平台取得了显著进展,在手订单大幅增加,为公司未来发展奠定了坚实基础。尽管面临美国《生物安全法案(草案)》等外部不确定性,公司已明确其业务合规性并积极沟通。财信证券基于公司稳健的非新冠业务增长、持续优化的业务结构以及全球生物医药行业融资环境的改善,维持“买入”评级,并预计公司在2025-2026年有望重回稳健增长轨道,具备长期投资价值。投资者在关注公司增长潜力的同时,也需警惕报告中提及的各项风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用