中心思想

业务转型驱动盈利结构优化

福瑞达公司在2023年成功剥离房地产开发业务,实现了业务结构的重大转型。尽管营业收入因地产业务剥离而大幅下滑64.65%,但归母净利润却同比增长567.44%至3.03亿元,主要得益于化妆品及医药业务的良好增长以及房地产业务及资产剥离贡献的0.74亿元归母净利润。此次转型使得公司毛利率同比提升21.84个百分点至46.49%,反映出高毛利大健康业务占比提升带来的盈利能力改善。

大健康战略聚焦与未来增长潜力

公司战略性聚焦大健康产业,将化妆品、生物医药和原料及衍生产品与添加剂作为核心业务板块。化妆品业务表现强劲,收入同比增长22.71%,其中颐莲和瑷尔博士两大主力品牌分别增长20.35%和27.33%,并在下半年实现加速增长。公司计划在2024年进一步深化各业务板块的一体化和产业协同,通过大单品战略、渠道拓展、新品上市及“透明质酸+”应用场景深化等措施,持续释放大健康业务的增长潜力,分析师维持“买入”评级。

主要内容

2023年业绩概览与业务转型影响

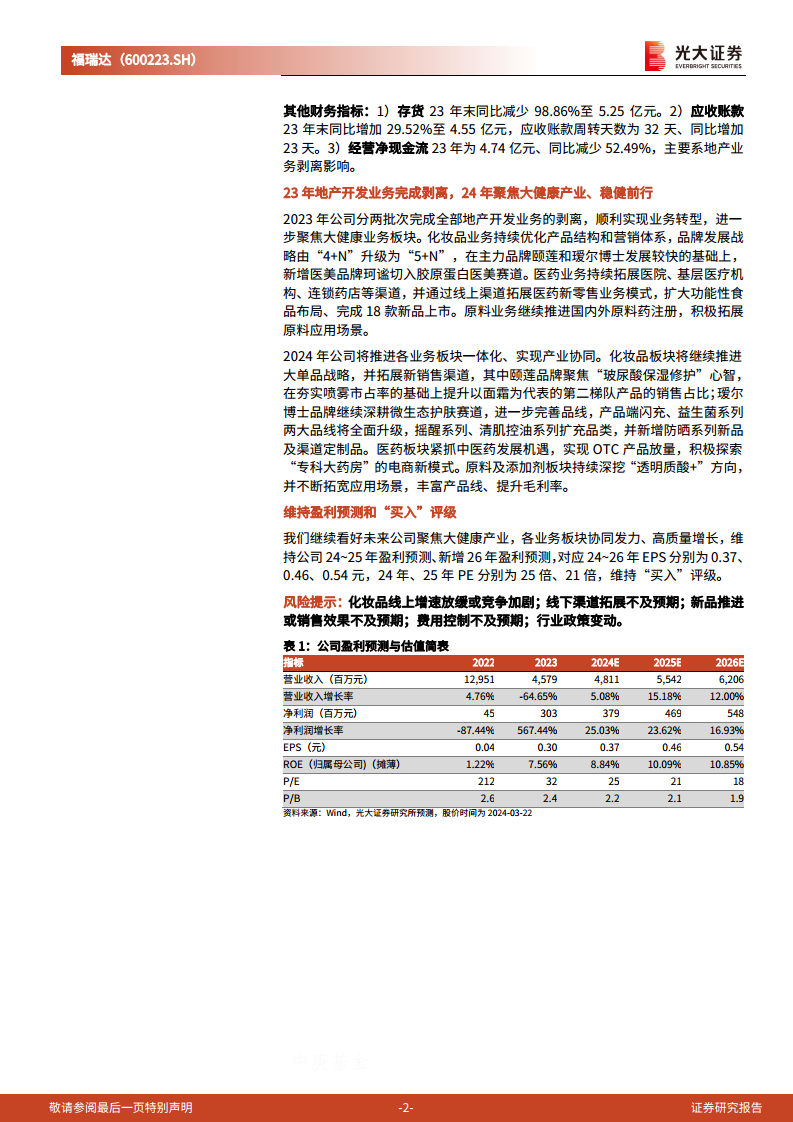

- 收入与利润表现: 2023年公司实现营业收入45.79亿元,同比大幅下滑64.65%;归母净利润3.03亿元,同比增长567.44%;扣非归母净利润1.39亿元,同比增长137.40%。

- 业绩变动原因: 收入下降主要系房地产业务剥离所致,化妆品业务已占主导。利润大幅增长主要源于化妆品及医药业务的良好增长(净利润2.31亿元,同比增长12.93%),以及房地产业务及资产剥离贡献的0.74亿元归母净利润。

- 分季度表现: 在房地产业务剥离影响下,23Q1~Q4单季度收入均同比大幅下滑;归母净利润分别同比+95.09%、-50.30%、+234.38%、+160.33%(扭亏)。

化妆品业务强劲增长与结构优化

- 分业务收入占比与增速: 2023年化妆品、房地产及物业、生物医药、原料及衍生产品与添加剂业务收入占比分别为53%、25%、11%、8%。各业务收入分别同比增长+22.71%、-88.29%、+1.61%、+23.16%,其中房地产及物业收入下滑主要系业务剥离。

- 化妆品业务季度与品牌表现:

- 分季度来看: 23Q1~Q4化妆品收入分别同比增长12.89%、6.60%、31.64%、41.17%,下半年增长提速。

- 分品牌来看: 颐莲和瑷尔博士2023年分别实现收入8.57亿元和13.48亿元,分别同比增长20.35%和27.33%。其他品牌合计收入2.11亿元,同比增长5.04%。

- 化妆品渠道与盈利能力:

- 分渠道来看: 网上销售仍占主导,2023年占化妆品业务收入比例为88%,同比增长20.35%。

- 盈利能力方面: 主营化妆品生产与销售的子公司福瑞达生物股份2023年营业收入21.32亿元,净利润1.76亿元(同比下滑6.78%),净利率为8.25%,同比下降2.22个百分点。

财务指标变化与运营效率分析

- 毛利率提升: 2023年毛利率同比提升21.84个百分点至46.49%,主要系地产业务剥离后业务结构变化,低毛利地产业务收入占比减少。

- 分品类毛利率: 化妆品62.13%(同比+1.16PCT),房地产及物业15.76%(+1.11PCT),生物医药53.39%(+0.39PCT),原料及衍生产品与添加剂32.31%(-1.76PCT)。

- 费用率变化: 2023年期间费用率同比提升24.46个百分点至41.06%。

- 各项费用率: 销售费用率31.59%(同比+21.45PCT),管理费用率4.87%(+2.17PCT),研发费用率3.35%(+2.32PCT),财务费用率1.25%(-1.48PCT)。销售费用率提升主要系化妆品收入占比提升及积极投放。

- 其他财务指标:

- 存货: 2023年末同比减少98.86%至5.25亿元。

- 应收账款: 2023年末同比增加29.52%至4.55亿元,周转天数增加23天至32天。

- 经营净现金流: 2023年为4.74亿元,同比减少52.49%,主要系地产业剥离影响。

2024年大健康产业战略规划

- 业务转型与战略聚焦: 2023年完成全部地产开发业务剥离,进一步聚焦大健康业务板块。化妆品品牌发展战略由“4+N”升级为“5+N”,新增医美品牌珂谧。医药业务拓展渠道并布局功能性食品。原料业务推进国内外原料药注册。

- 2024年各业务板块发展规划:

- 化妆品板块: 推进大单品战略,拓展新销售渠道。颐莲聚焦“玻尿酸保湿修护”,提升面霜等第二梯队产品销售占比。瑷尔博士深耕微生态护肤,完善品线,升级闪充、益生菌系列,扩充摇醒、清肌控油系列,新增防晒系列新品及渠道定制品。

- 医药板块: 紧抓中医药发展机遇,实现OTC产品放量,探索“专科大药房”电商新模式。

- 原料及添加剂板块: 持续深挖“透明质酸+”方向,拓宽应用场景,丰富产品线,提升毛利率。

盈利预测与投资评级

- 维持“买入”评级: 分析师继续看好公司聚焦大健康产业,各业务板块协同发力、高质量增长。

- 盈利预测: 维持公司2024~2025年盈利预测,新增2026年盈利预测,对应2024~2026年EPS分别为0.37、0.46、0.54元,2024年、2025年PE分别为25倍、21倍。

- 风险提示: 化妆品线上增速放缓或竞争加剧;线下渠道拓展不及预期;新品推进或销售效果不及预期;费用控制不及预期;行业政策变动。

总结

福瑞达公司在2023年成功完成了房地产开发业务的剥离,实现了向大健康产业的战略转型。尽管业务转型导致营收大幅下降,但公司盈利能力显著提升,归母净利润同比增长567.44%。化妆品业务作为核心增长引擎表现强劲,颐莲和瑷尔博士两大品牌实现双位数增长,且下半年增速加快。公司毛利率因业务结构优化而大幅提升,同时积极投入销售费用以支持化妆品业务发展。展望2024年,福瑞达将继续深化大健康战略,通过各业务板块的协同发展、产品创新和渠道拓展,进一步释放增长潜力。分析师维持对公司的“买入”评级,并对未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用