中心思想

业绩超预期与全渠道加速驱动增长

京东健康在2023年展现出强劲的业绩增长势头,收入和利润均超出市场预期,特别是归母净利润和经调整净利润实现了显著提升。公司积极推进全渠道业务布局,通过线上线下融合的策略,有效提升了用户体验和市场渗透率。分析师维持“优于大市”评级,并设定目标价HK$79.80,充分体现了市场对其未来增长潜力和运营效率优化的积极信心。

主要内容

2023年财务表现与业务增长驱动

收入结构与增长动力分析

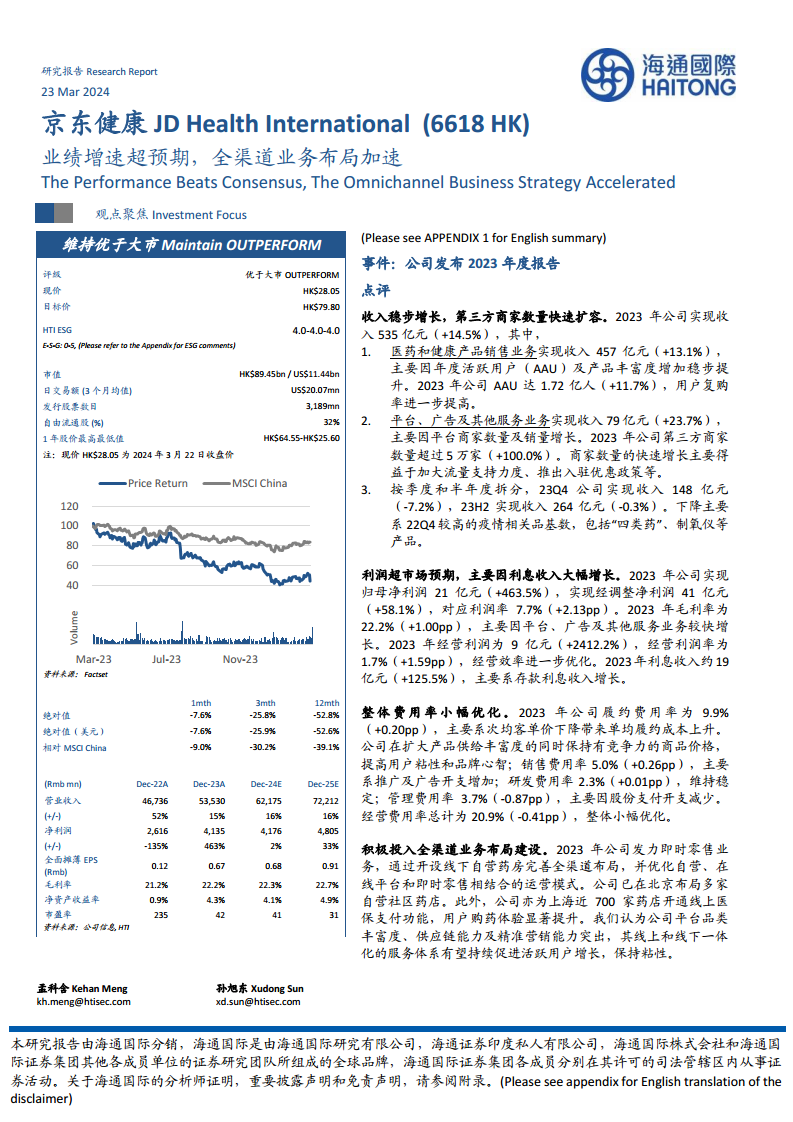

京东健康在2023年实现了稳健的收入增长,总收入达到535亿元人民币,同比增幅为14.5%。这一增长主要由两大核心业务板块驱动。

医药和健康产品销售业务是主要的收入来源,贡献了457亿元人民币,同比增长13.1%。其增长动力主要源于年度活跃用户(AAU)的持续扩大和产品丰富度的提升。报告指出,2023年公司AAU达到1.72亿人,同比增长11.7%,且用户复购率进一步提高,显示出用户基础的稳固和粘性的增强。

平台、广告及其他服务业务表现出更快的增长势头,收入达到79亿元人民币,同比大幅增长23.7%。这一业务的快速扩张主要得益于平台第三方商家数量的显著增加,2023年商家数量突破5万家,实现了100.0%的同比增长。公司通过加大流量支持力度和推出入驻优惠政策,成功吸引了大量商家入驻,从而带动了平台销量和收入的增长。

然而,从季度和半年度数据来看,23Q4公司收入为148亿元(同比下降7.2%),23H2收入为264亿元(同比下降0.3%)。报告解释,这一下降主要是由于2022年第四季度疫情相关产品(如“四类药”、制氧仪等)基数较高所致,并非业务基本面出现问题。

利润水平提升与运营效率优化

2023年,京东健康的利润表现远超市场预期。归属于母公司股东的净利润达到21亿元人民币,同比激增463.5%。经调整净利润为41亿元人民币,同比增长58.1%,对应的利润率达到7.7%,同比提升2.13个百分点。

毛利率在2023年达到22.2%,同比提升1.00个百分点,主要得益于高毛利的平台、广告及其他服务业务的较快增长。

经营利润实现9亿元人民币,同比大幅增长2412.2%,经营利润率达到1.7%,同比提升1.59个百分点,这清晰地表明公司在运营效率方面取得了显著优化。

值得注意的是,利息收入在2023年贡献了约19亿元人民币,同比增长125.5%,成为公司利润超预期的主要驱动因素之一,主要系存款利息收入增长。

整体费用率在2023年小幅优化至20.9%,同比下降0.41个百分点。具体来看:

- 履约费用率为9.9%,同比微升0.20个百分点,主要系次均客单价下降导致单均履约成本上升。公司在扩大产品供给丰富度的同时,通过保持有竞争力的商品价格来提高用户粘性和品牌心智。

- 销售费用率为5.0%,同比上升0.26个百分点,主要由于推广及广告开支增加。

- 研发费用率为2.3%,同比微升0.01个百分点,保持稳定投入。

- 管理费用率为3.7%,同比下降0.87个百分点,主要得益于股份支付开支的减少。

战略布局与未来展望

全渠道业务战略深化与市场拓展

京东健康在2023年积极投入并加速建设全渠道业务布局。公司重点发力即时零售业务,通过开设线下自营药房来完善其全渠道网络,并优化了自营、在线平台和即时零售相结合的多元运营模式。

目前,公司已在北京成功布局多家自营社区药店,进一步贴近用户需求。此外,公司还在上海为近700家药店开通了线上医保支付功能,极大地提升了用户购药的便捷性和体验。

报告分析认为,京东健康凭借其丰富的平台品类、强大的供应链能力以及精准的营销能力,其线上和线下一体化的服务体系有望持续促进活跃用户增长,并有效保持用户粘性,从而巩固其市场领导地位。

盈利预测、估值与潜在风险

基于对公司未来发展的分析,报告对京东健康的盈利进行了预测。预计2024年和2025年的收入将分别达到622亿元和722亿元人民币,同比增速分别为16.2%和16.1%。这一预测相较于此前2024年662亿元的预期有所调整,主要考虑到公司将维持更具竞争力的价格策略。

经调整净利润预计在2024年和2025年分别为42亿元和48亿元人民币,同比增速为1.0%和15.0%。2024年的预测值(前值为46亿元)也进行了调整,以充分考虑次均客单价和购买频次的趋势,并保守估计2024年美元利率和汇率波动可能带来的影响。

在估值方面,报告采用DCF(现金流折现)模型进行评估,基于WACC(加权平均资本成本)8.8%和永续增长率2.0%的假设,预测公司一年后的股权价值为2341亿元人民币,对应目标股价为HKD79.80。因此,报告维持了对京东健康的“优于大市”评级和目标价。

报告同时提示了潜在风险,包括销售不及预期风险和互联网相关政策风险,这些因素可能对公司的未来业绩产生影响。

总结

业绩强劲增长,战略转型成效显著

京东健康2023年财务表现亮眼,收入和利润均实现超预期增长,特别是归母净利润同比大幅提升463.5%,经调整净利润增长58.1%。这主要得益于年度活跃用户和第三方商家数量的快速增长,以及利息收入的显著贡献。公司在运营效率方面也取得了显著优化,整体费用率小幅下降。

公司在全渠道业务布局上取得显著进展,通过线上线下融合的策略,如开设线下自营药房和开通线上医保支付功能,提升了用户体验和市场竞争力。尽管面临销售不及预期和互联网相关政策等潜在风险,但其强大的平台能力和供应链优势有望支撑未来持续增长。分析师维持“优于大市”评级和HK$79.80的目标价,表明对京东健康未来发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用