中心思想

2023年业绩承压,亏损幅度扩大

微创医疗2023年业绩预告显示,尽管销售收入同比增长约15%(剔除汇率影响),但全年亏损额扩大至不超过6.50亿美元,高于市场预期。剔除一次性因素影响后,亏损额虽同比减亏超过13%,但仍未达到市场预期。这主要受国内外不利因素、一次性及/或非现金性拨备及损失(如被投资公司及商誉减值、股份支付薪酬、优先股应计利息成本)影响。

高值耗材领先地位与研发持续投入

公司作为高值耗材领域的平台型领军企业,持续保持强劲的研发投入,2023年上半年研发投入达1.70亿美元。各业务线在研发方面取得多项成果,拥有30款“绿通产品”,并有多款创新产品获批上市或递交上市申请,巩固了其在血管介入、神经介入、心脏瓣膜和手术机器人等高值耗材领域的竞争优势和市场地位。

主要内容

2023年业绩回顾与分析

- 销售收入增长与业务表现: 2023年公司实现销售收入同比增长约15%(剔除汇率影响),低于市场预期。其中,心脉医疗(大动脉及外周血管介入)收入同比增长约32%,微创脑科学(神经介入)收入同比增长超过22%,心通医疗(心脏瓣膜)收入同比增长约31%~36%,微创机器人(手术机器人)收入同比增长超过350%。其他主要业务也巩固了竞争优势并保持稳定增长,新兴业务推动商业化进展并录得指数级增长。

- 亏损幅度扩大与原因: 全年录得亏损不超过6.50亿美元(上年同期亏损约5.88亿美元),亏损幅度扩大。剔除一次性因素影响后,亏损不超过4.36亿美元(上年同期亏损约5.03亿美元),同比减亏超过13%,但仍低于市场预期。一次性及/或非现金性拨备及损失主要包括以权益法计量的被投资公司及商誉的减值损失、股份支付薪酬和附属公司发行的优先股之应计利息成本等。

高值耗材市场地位与研发进展

- 行业领军地位: 微创医疗是国内高值耗材领域的领军企业,研发投入持续强劲。2023年上半年,公司研发投入达1.70亿美元。

- 研发成果与产品管线: 集团共有30款“绿通产品”,连续8年位列行业第一。多款创新产品取得进展,包括血管介入机器人、左心耳封堵器、MRI全身兼容起搏器等产品获批上市;静脉支架系统、阻断球囊、带纤维毛栓塞弹簧圈、新一代外周裸球囊导管递交上市申请;分支型主动脉覆膜支架、静脉滤器已完成上市前临床植入;第二代可吸收支架Firesorb预计于2023年第四季度递交上市申请;冲击波球囊于2023年8月完成注册,并已进入临床患者入组及随访阶段。

盈利预测与投资评级

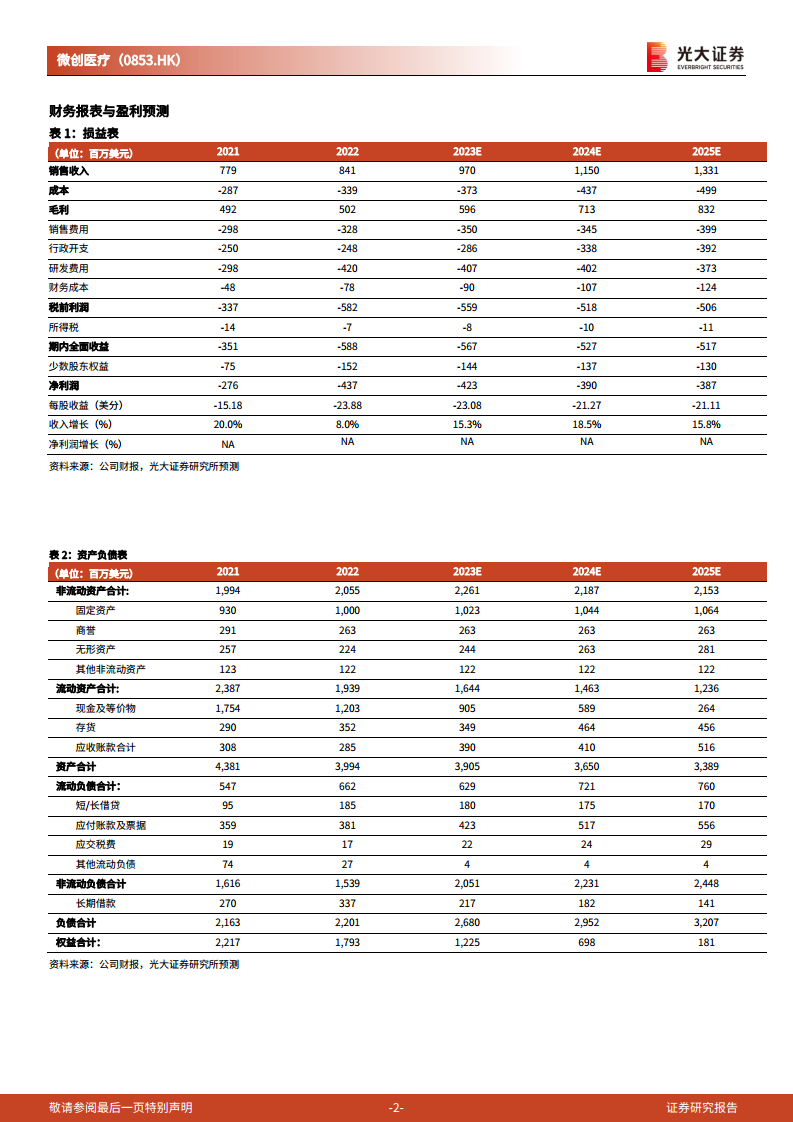

- 盈利预测调整: 综合考虑集采影响、持续研发投入和新产品上市增量,分析师略下调2023年EPS预测至-23.08美分(原值-22.58美分),略上调2024年EPS预测至-21.27美分(原值-23.78美分),并新增2025年EPS预测为-21.11美分。

- 投资评级: 鉴于公司作为国内高值耗材领军企业的地位和强劲的研发实力,维持“买入”评级。

主要风险提示

- 高值耗材降价超预期: 集中采购政策可能导致产品价格下降幅度超出预期。

- 骨科减亏低预期: 骨科业务的减亏效果可能低于预期。

- 收购整合风险: 公司在收购和整合过程中可能面临不确定性风险。

总结

微创医疗2023年业绩预告显示,尽管其核心业务板块(如心脉医疗、微创脑科学、心通医疗、微创机器人)实现了显著的收入增长,推动整体销售收入同比增长15%,但受国内外不利因素及一次性非现金拨备等影响,全年亏损幅度扩大,低于市场预期。然而,公司作为高值耗材领域的领军企业,持续保持高强度的研发投入,并成功推动多款创新产品上市或进入关键临床阶段,巩固了其在市场中的竞争优势。分析师基于对集采影响、研发投入及新产品增量的综合考量,调整了盈利预测,并维持“买入”评级,但同时提示了高值耗材降价、骨科减亏不及预期及收购整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用