中心思想

业绩高增,医美产品驱动核心增长

锦波生物在2023年实现了营收和归母净利润的显著增长,分别达到7.8亿元(同比+100.0%)和3.0亿元(同比+174.5%)。这一强劲表现主要得益于其重组胶原蛋白医美产品的放量,特别是单一材料医疗器械业务的爆发式增长,以及薇旖美等核心产品的市场渗透率提升。

重组胶原蛋白领域确立领先优势

公司在重组胶原蛋白领域建立了鲜明的先发优势,拥有中国仅有的两张重组人源化胶原蛋白三类器械证,并在原料端与国际化妆品巨头欧莱雅建立战略合作,成功进入其供应链体系。这些核心竞争力不仅驱动了当前业绩,也为公司未来的持续增长奠定了坚实基础。

主要内容

2023年财务表现与业务结构

2023年,锦波生物实现营业收入7.8亿元,同比增长100.0%;归母净利润3.0亿元,同比增长174.5%。其中,第四季度营收2.63亿元,同比增长89.6%;归母净利润1.08亿元,同比增长176.3%。截至2023年末,公司合同负债金额为2477.9万元,同比大幅增长351.7%,显示出市场对公司产品的强劲需求。

从业务板块来看,医疗器械业务实现收入6.80亿元,同比增长122.7%,是公司营收高增的主要驱动力。其中,单一材料医疗器械实现营收5.65亿元,同比激增254.7%,主要得益于重组Ⅲ型人源化胶原蛋白冻干纤维(商品名:薇旖美)和重组Ⅲ型人源化胶原蛋白凝胶的放量。截至2023年末,薇旖美累计销量达到75万支,覆盖机构数量达到2000家。功能性护肤品业务实现营收7593.4万元,同比增长12.0%;原料业务实现营收2418.1万元,同比增长42.9%。在原料领域,公司已与欧莱雅建立战略合作,首次进入其供应链体系,并为欧莱雅小蜜罐2.0和修丽可铂研胶原针提供重组胶原蛋白原料。

盈利能力提升与费用优化

受益于高毛利的医美业务快速增长,公司2023年整体盈利能力显著提升。毛利率达到90.2%,同比增加4.7个百分点;净利率为38.3%,同比增加10.4个百分点。分业务看,医疗器械业务毛利率高达93.2%,同比提升4.9个百分点,其中单一材料医疗器械毛利率更是达到95.6%。

随着规模效应的逐步增强,公司期间费用率同比下降6.8个百分点至45.3%。销售费用率下降5.8个百分点至21.1%,研发费用率下降0.7个百分点至10.9%,财务费用率下降0.7个百分点至1.4%。尽管管理费用率因北交所上市中介服务费和产业园配套设施折旧增加而略有上升(同比+0.4个百分点至11.8%),但整体费用控制良好,进一步巩固了公司的盈利能力。

研发创新与市场战略布局

2023年,公司在研发方面取得了多项重要进展,包括新取得发明专利授权18项(其中国际发明专利授权3项),并完成了人体胶原蛋白原子结构解析1项,首次开展了人源化胶原蛋白自交联自组装特性研究。这些研发成果为公司产品的持续创新和技术领先提供了有力支撑。

在市场战略布局上,公司凭借其在重组胶原蛋白领域的核心技术和稀缺的三类医疗器械注册证,巩固了医美市场的领先地位。同时,与欧莱雅的战略合作标志着公司原料业务成功拓展至国际高端品牌供应链,分享了医美高端人群的红利。公司未来仍有多款重组人源化胶原蛋白在研项目,包括针对女性私密护理的产品,有望进一步拓宽产品线和市场空间。

未来展望与投资评级

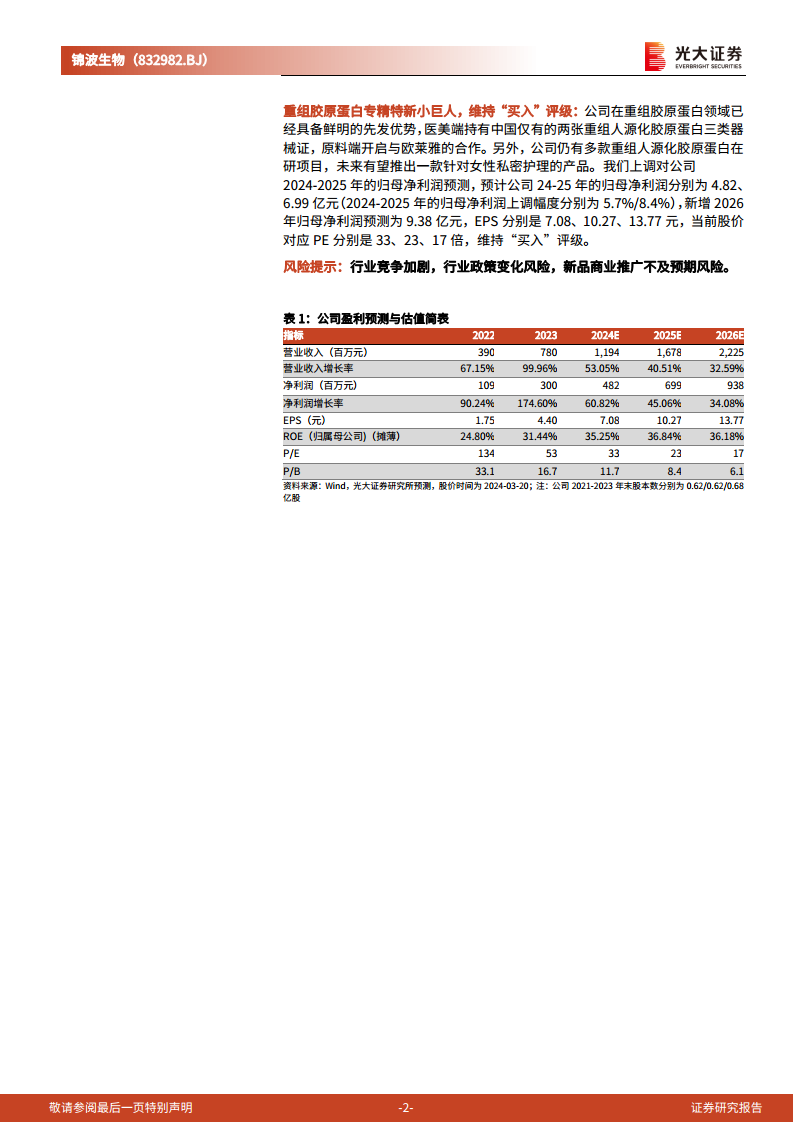

基于公司在重组胶原蛋白领域的先发优势、医美业务的持续高增长以及与国际巨头的战略合作,分析师上调了公司2024-2025年的归母净利润预测,并新增了2026年的预测。预计2024-2026年归母净利润分别为4.82亿元、6.99亿元和9.38亿元,对应的EPS分别为7.08元、10.27元和13.77元。当前股价对应PE分别为33倍、23倍和17倍。鉴于公司强大的市场竞争力、持续的业绩增长潜力和研发创新能力,分析师维持“买入”评级。同时,报告也提示了行业竞争加剧、行业政策变化以及新品商业推广不及预期等风险。

总结

锦波生物2023年业绩实现翻倍增长,主要得益于重组胶原蛋白医美产品“薇旖美”的放量。公司在医疗器械业务板块表现尤为突出,单一材料医疗器械营收同比大增254.7%。盈利能力显著提升,毛利率和净利率均有大幅增长,期间费用率因规模效应而下降。此外,公司在研发方面取得多项专利,并成功与欧莱雅建立战略合作,拓展了原料业务的国际市场。凭借在重组胶原蛋白领域的领先优势和持续创新能力,公司未来增长潜力巨大,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用