中心思想

业绩强劲增长与核心驱动力

锦波生物在2023年实现了营收和归母净利润的爆发式增长,同比增幅分别高达99.97%和174.6%,主要得益于其高毛利单一材料医疗器械业务的显著扩张以及重组胶原蛋白技术的持续突破和商业化加速。公司通过深化产品线布局和市场渗透,有效抓住了行业高景气度的发展机遇。

战略布局深化与未来增长潜力

公司通过在医疗美容领域与国际品牌修丽可的强强联合,锚定高端市场并强化品牌心智;同时,在原料业务方面与欧莱雅建立战略合作,成功进入国际知名品牌供应链,显示出其在全球市场拓展的雄心。持续高强度的研发投入确保了技术领先性,为未来业绩的持续高增长奠定了坚实基础,展现出广阔的市场前景和发展潜力。

主要内容

2023年度财务表现分析

营收与净利润实现翻倍增长

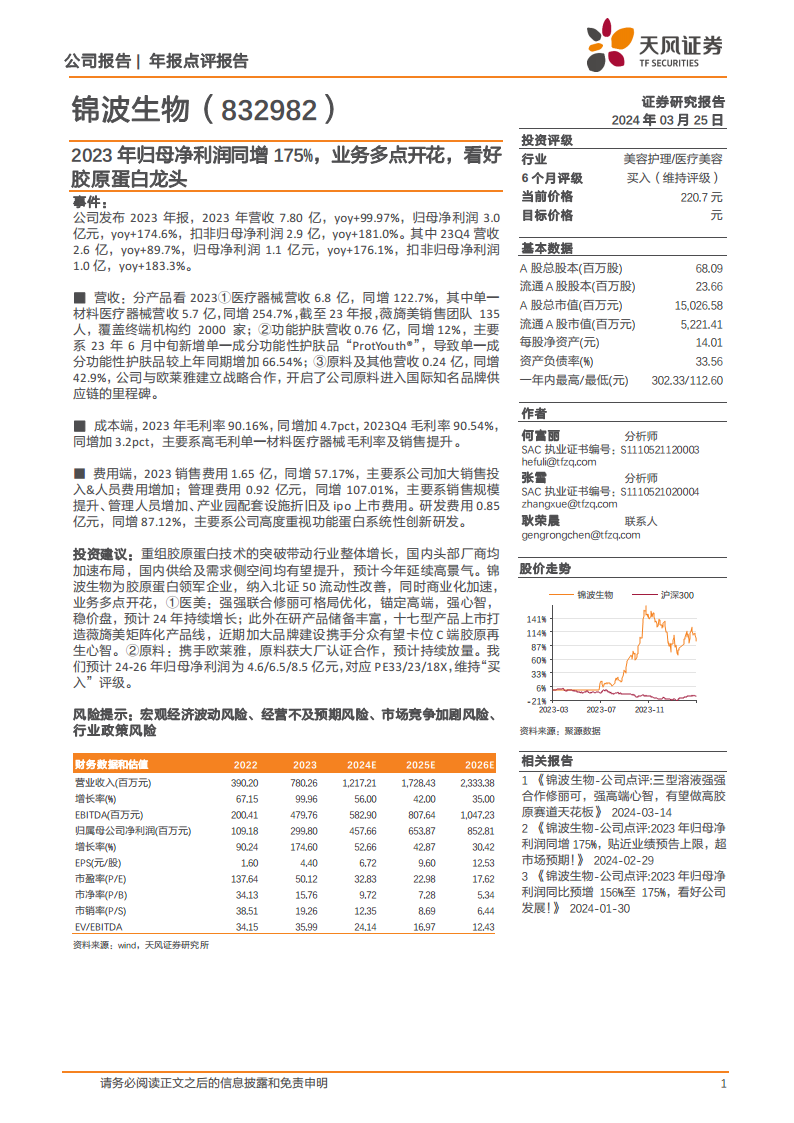

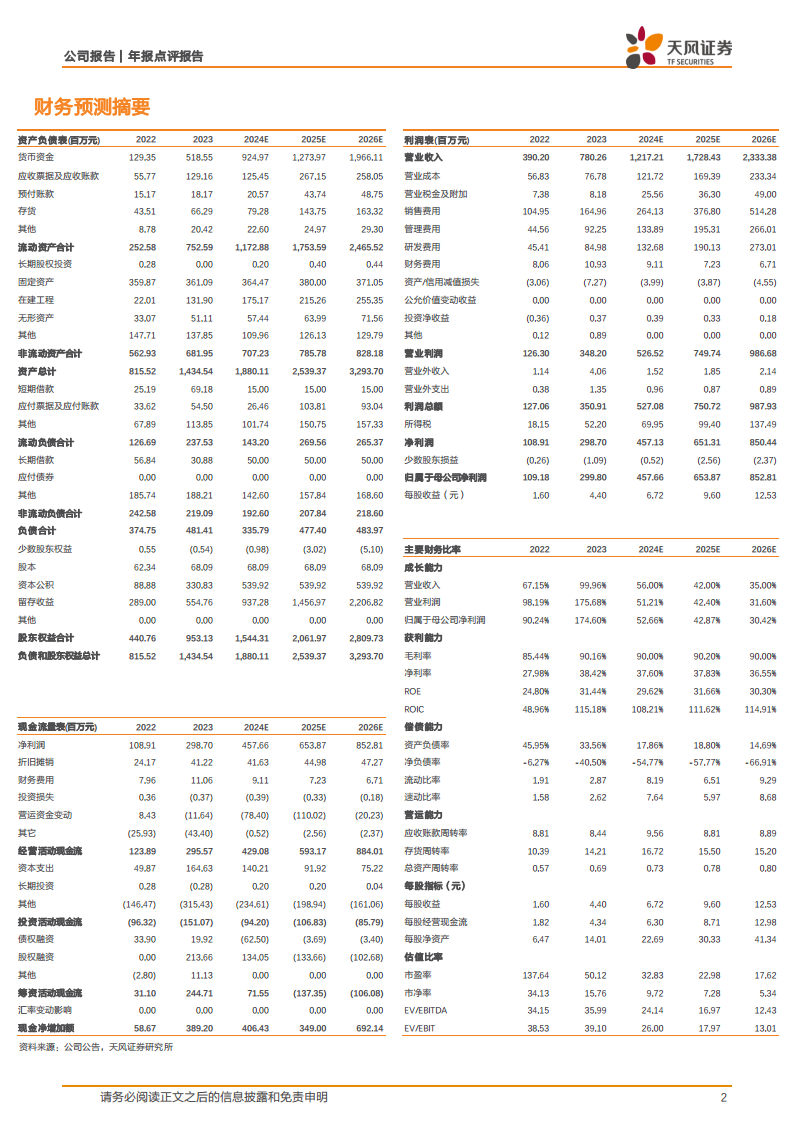

锦波生物在2023财年展现出卓越的财务表现。全年实现营业收入7.80亿元人民币,同比增长高达99.97%。归属于母公司股东的净利润达到3.0亿元人民币,同比大幅增长174.6%。扣除非经常性损益后的归母净利润为2.9亿元人民币,同比增长181.0%。从季度表现来看,2023年第四季度营收2.6亿元人民币,同比增长89.7%;归母净利润1.1亿元人民币,同比增长176.1%;扣非归母净利润1.0亿元人民币,同比增长183.3%,持续保持强劲的增长势头。

产品线贡献与市场拓展

- 医疗器械业务: 作为核心增长引擎,医疗器械业务在2023年实现营收6.8亿元人民币,同比增长122.7%。其中,单一材料医疗器械营收贡献尤为突出,达到5.7亿元人民币,同比激增254.7%。截至2023年年报,公司旗下“薇旖美”产品的销售团队已扩展至135人,覆盖终端机构约2000家,显示出其在医疗美容市场的强大渗透力和品牌影响力。

- 功能护肤业务: 功能护肤品业务营收0.76亿元人民币,同比增长12%。这一增长主要得益于2023年6月中旬新增的单一成分功能性护肤品“ProtYouth®”,该新品的推出使得单一成分功能性护肤品较上年同期销售额增加了66.54%,有效拓宽了产品线并满足了市场需求。

- 原料及其他业务: 原料及其他业务营收0.24亿元人民币,同比增长42.9%。值得注意的是,公司与国际美妆巨头欧莱雅建立了战略合作关系,这标志着锦波生物的原料产品成功进入国际知名品牌的供应链,是公司国际化发展的重要里程碑。

盈利能力与费用结构优化

2023年,锦波生物的毛利率达到90.16%,同比增加了4.7个百分点;2023年第四季度毛利率为90.54%,同比增加了3.2个百分点。毛利率的提升主要归因于高毛利单一材料医疗器械的毛利率及销售额的显著增长。在费用方面,销售费用为1.65亿元人民币,同比增长57.17%,主要系公司加大销售投入和人员费用增加所致。管理费用为0.92亿元人民币,同比增长107.01%,主要受销售规模提升、管理人员增加、产业园配套设施折旧以及IPO上市费用等因素影响。研发费用为0.85亿元人民币,同比增长87.12%,体现了公司对功能蛋白系统性创新研发的高度重视和持续投入。

业务发展与市场策略

医疗美容业务:高端化与产品矩阵

在医疗美容领域,锦波生物通过与修丽可(Skinceuticals)的强强联合,进一步优化了市场格局,成功锚定高端市场,并有效强化了品牌在消费者心中的心智地位,预计2024年将持续保持增长。公司在研产品储备丰富,十七型产品即将上市,有望打造“薇旖美”矩阵化产品线,满足不同细分市场需求。此外,公司近期加大品牌建设投入,携手分众传媒有望在C端市场卡位胶原再生心智,进一步提升品牌知名度和影响力。

原料业务:国际合作与市场认可

公司与欧莱雅的战略合作是原料业务发展的重要突破。此次合作不仅使公司原料获得了国际大厂的认证,也为其未来在国际市场的持续放量奠定了基础,有望进一步拓展全球市场份额,提升公司在重组胶原蛋白原料领域的国际竞争力。

研发投入与技术创新

锦波生物高度重视功能蛋白的系统性创新研发,持续投入大量资源,以保持其在重组胶原蛋白技术领域的领先地位。高额的研发费用投入(2023年同比增长87.12%)确保了公司在产品创新和技术迭代方面的核心竞争力,为公司的长期可持续发展提供了坚实的技术支撑。

投资建议与风险提示

行业高景气度与公司竞争优势

重组胶原蛋白技术的突破正在带动整个行业实现整体增长,国内头部厂商均加速布局,预计国内供给侧和需求侧空间均有望持续提升,行业今年将延续高景气度。锦波生物作为胶原蛋白领域的领军企业,在纳入北证50后流动性得到改善,商业化进程加速,业务多点开花,具备显著的竞争优势。

盈利预测与估值分析

根据分析师预测,锦波生物2024年至2026年的归母净利润将分别达到4.6亿元、6.5亿元和8.5亿元人民币,对应市盈率(PE)分别为33倍、23倍和18倍。鉴于公司强劲的增长潜力和在行业中的领先地位,分析师维持“买入”评级。

潜在风险因素

尽管前景乐观,报告也提示了潜在风险,包括宏观经济波动风险、经营不及预期风险、市场竞争加剧风险以及行业政策风险,投资者需予以关注。

总结

锦波生物在2023年取得了令人瞩目的业绩,营收和归母净利润均实现翻倍增长,充分展现了其在重组胶原蛋白领域的领先地位和强大的市场竞争力。公司通过高毛利医疗器械业务的强劲驱动、功能护肤品的创新拓展以及原料业务的国际化合作,构建了多元化的增长引擎。持续的研发投入和战略性的市场布局,特别是与国际巨头的合作,进一步巩固了其行业优势。在重组胶原蛋白行业持续高景气的背景下,锦波生物凭借其卓越的商业化能力和前瞻性的战略规划,有望在未来几年继续保持高速增长,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用