中心思想

巨子生物业绩强劲增长与市场领导地位

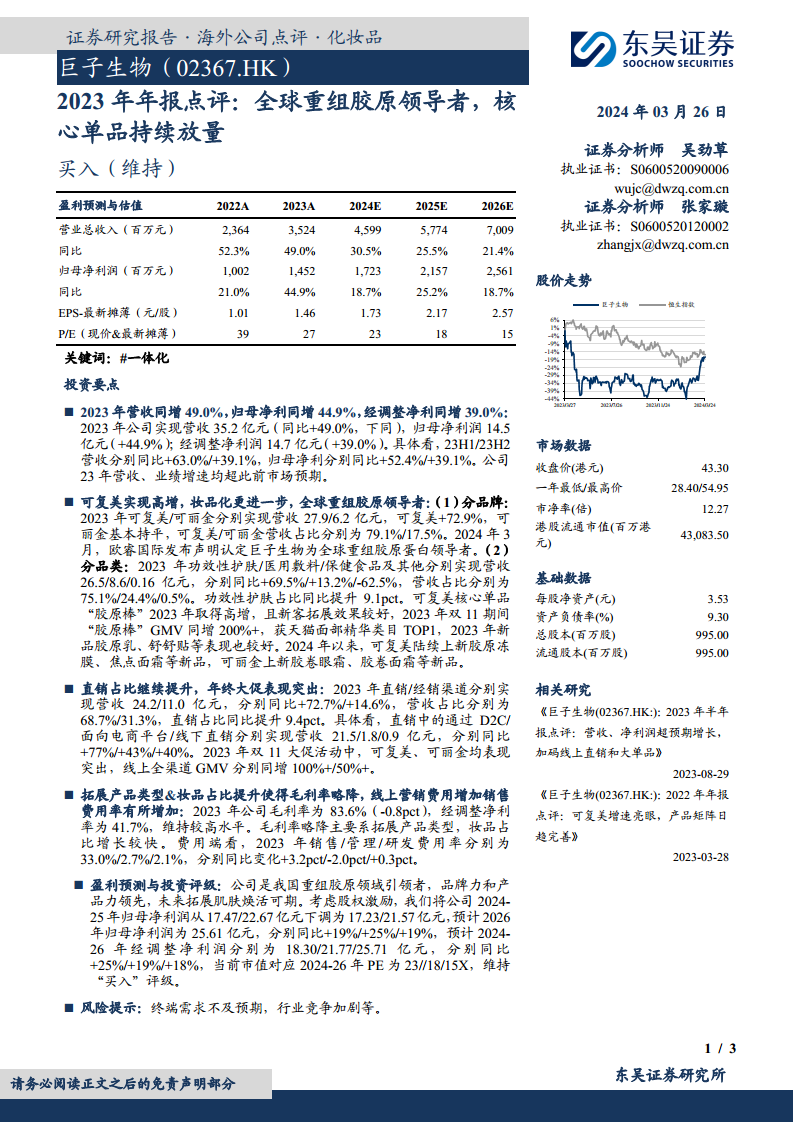

巨子生物在2023年实现了显著的财务增长,营收和归母净利润分别同比增长49.0%和44.9%,超出市场预期。公司凭借其在重组胶原蛋白领域的领先技术和市场地位,被欧睿国际认定为全球重组胶原蛋白领导者。核心品牌“可复美”表现尤为突出,营收实现72.9%的高增长,推动功效性护肤品类占比大幅提升。

渠道优化与盈利能力分析

公司积极优化销售渠道,直销占比显著提升至68.7%,同比增长9.4个百分点,尤其在D2C和电商平台方面表现强劲。尽管产品类型拓展和妆品占比提升导致毛利率略有下降,但公司整体盈利能力仍维持在较高水平,经调整净利率达到41.7%。同时,线上营销投入的增加也导致销售费用率有所上升,反映了公司在市场拓展方面的积极策略。

主要内容

2023年财务表现超预期

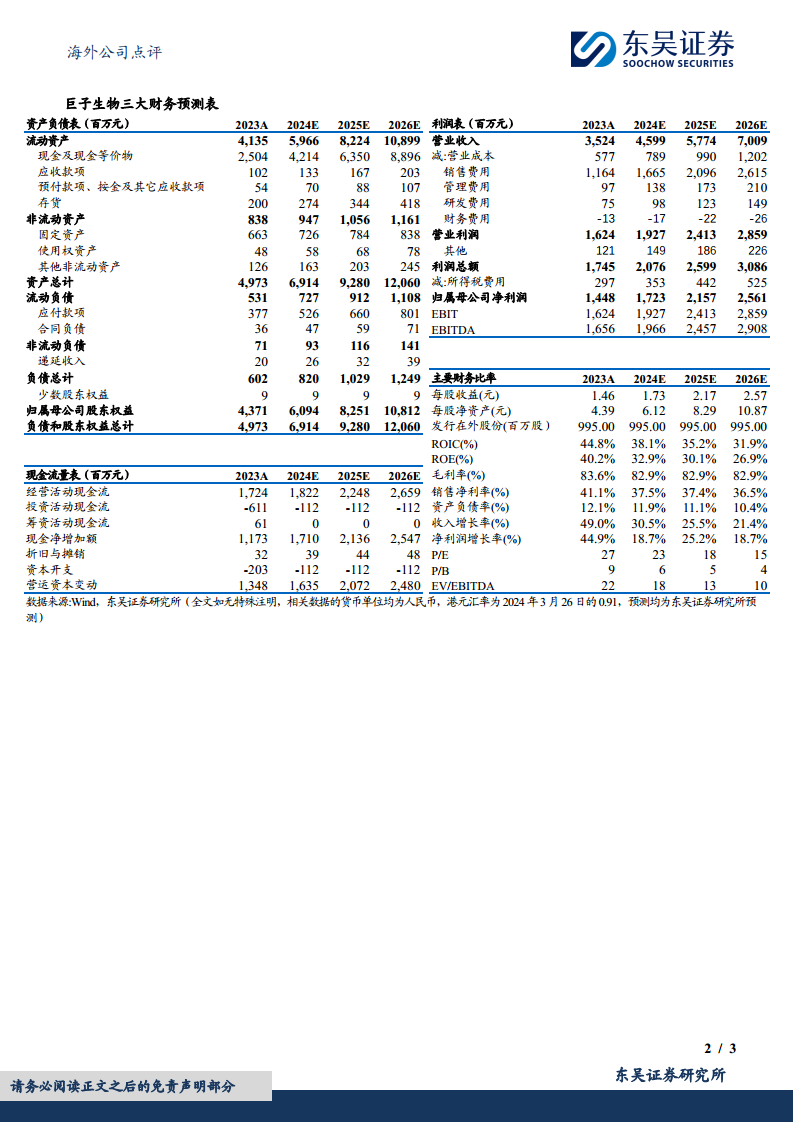

2023年,巨子生物展现出强劲的财务增长势头。公司全年实现营业收入35.2亿元人民币,同比增长49.0%。归属于母公司股东的净利润达到14.5亿元人民币,同比增长44.9%。经调整净利润为14.7亿元人民币,同比增长39.0%。从半年度数据来看,2023年上半年和下半年的营收分别同比增长63.0%和39.1%,归母净利润分别同比增长52.4%和39.1%,整体业绩表现均超出市场此前预期。

品牌与产品结构优化

在品牌层面,2023年“可复美”品牌实现营收27.9亿元人民币,同比增长72.9%,其营收占比提升至79.1%。而“可丽金”品牌营收为6.2亿元人民币,基本保持稳定,占比为17.5%。欧睿国际于2024年3月认定巨子生物为全球重组胶原蛋白领导者,进一步巩固了公司的市场地位。

在品类结构上,功效性护肤品类实现营收26.5亿元人民币,同比增长69.5%,营收占比提升9.1个百分点至75.1%。医用敷料实现营收8.6亿元人民币,同比增长13.2%,占比24.4%。保健食品及其他品类营收0.16亿元人民币,同比下降62.5%,占比0.5%。

核心单品“胶原棒”在2023年取得高增长,新客拓展效果显著,在“双11”期间GMV同比增长超过200%,并荣获天猫面部精华类目TOP1。此外,2023年推出的新品如胶原乳、舒舒贴等也表现良好。进入2024年,公司持续推出新品,包括可复美的胶原冻膜、焦点面霜以及可丽金的胶卷眼霜、胶卷面霜等,进一步丰富产品矩阵。

渠道策略与市场拓展

2023年,巨子生物的直销渠道营收达到24.2亿元人民币,同比增长72.7%,其营收占比从2022年的59.3%提升至68.7%,同比提升9.4个百分点。经销渠道营收为11.0亿元人民币,同比增长14.6%,占比31.3%。

在直销渠道中,通过D2C模式实现的营收为21.5亿元人民币,同比增长77%;面向电商平台的营收为1.8亿元人民币,同比增长43%;线下直销营收为0.9亿元人民币,同比增长40%。公司在2023年“双11”大促活动中表现突出,“可复美”和“可丽金”两大品牌线上全渠道GMV分别同比增长超过100%和50%。

盈利能力与费用结构分析

2023年,公司毛利率为83.6%,同比略下降0.8个百分点。毛利率的轻微下降主要归因于产品类型的拓展以及妆品占比的快速增长。经调整净利率维持在41.7%的较高水平。

费用方面,2023年销售费用率为33.0%,同比增加3.2个百分点,主要系线上营销投入增加。管理费用率为2.7%,同比下降2.0个百分点。研发费用率为2.1%,同比增加0.3个百分点。

未来展望与投资建议

巨子生物作为中国重组胶原领域的引领者,具备领先的品牌力和产品力,未来在肌肤焕活领域具有广阔的拓展空间。考虑到股权激励因素,东吴证券将公司2024-2025年归母净利润预测分别调整为17.23亿元和21.57亿元(原预测为17.47亿元和22.67亿元),并预计2026年归母净利润为25.61亿元,分别同比增长19%、25%和19%。预计2024-2026年经调整净利润分别为18.30亿元、21.77亿元和25.71亿元,分别同比增长25%、19%和18%。当前市值对应2024-2026年PE分别为23倍、18倍和15倍。鉴于公司的市场地位和增长潜力,东吴证券维持“买入”评级。

潜在风险提示

报告提示了潜在风险,包括终端需求不及预期以及行业竞争加剧等。

总结

巨子生物在2023年实现了营收和净利润的强劲增长,超出市场预期,巩固了其作为全球重组胶原蛋白领导者的地位。公司核心品牌“可复美”表现亮眼,带动功效性护肤品类占比显著提升。通过持续优化直销渠道,尤其是在D2C和电商平台的投入,公司有效拓展了市场份额。尽管产品结构调整导致毛利率略有波动,但公司整体盈利能力保持高位。展望未来,巨子生物凭借其领先的技术和品牌优势,有望在肌肤焕活市场持续增长,但需关注终端需求和行业竞争带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用