中心思想

核心业绩驱动与增长潜力

- 百克生物在2023年实现了爆发式的业绩增长,营业收入和归母净利润分别同比大增70.30%和175.98%。这一显著增长的核心驱动力是带状疱疹疫苗的成功上市和销售,该产品在当年贡献了8.83亿元的营业收入,并以97.50%的高毛利率显著提升了公司整体盈利能力。

- 公司持续保持高强度的研发投入,2023年研发费用达1.99亿元,占营业收入的10.89%。通过对16项在研项目的积极推进,特别是液体鼻喷流感疫苗、狂犬单抗等重点创新疫苗的研发进展,百克生物正不断丰富其产品管线,为未来的持续增长和市场拓展奠定坚实基础。

稳健发展与投资价值

- 伴随业绩的强劲表现,公司的经营性现金流状况也大幅改善,2023年经营性净现金流同比增长540.93%至2.55亿元,体现了公司健康的运营状况和强大的销售回款能力。

- 尽管分析师考虑到部分疫苗品种市场竞争加剧而略微下调了未来两年的盈利预测,但仍维持对百克生物的“买入”评级,并预计未来三年净利润将保持36.55%至37.51%的稳健增长,当前估值水平逐步趋于合理。同时,报告提示了产品销售和研发审批进度可能低于预期的风险。

主要内容

2023年业绩表现与核心驱动

财务业绩实现爆发式增长

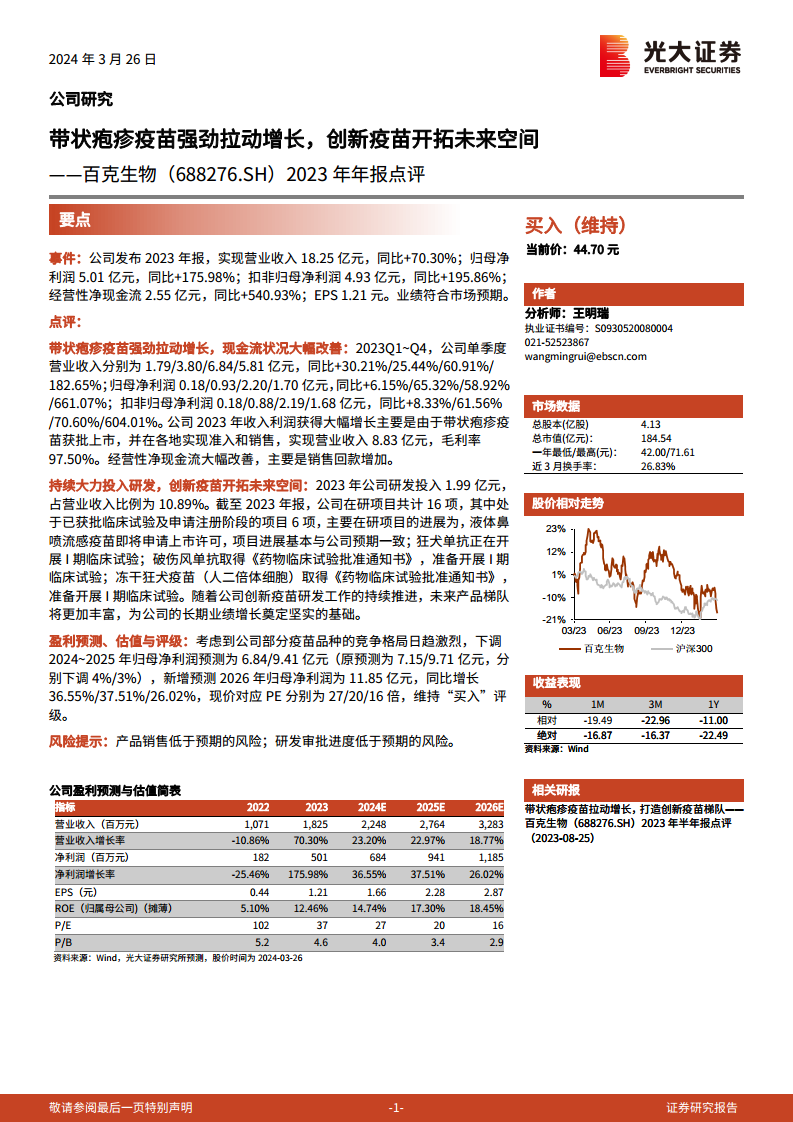

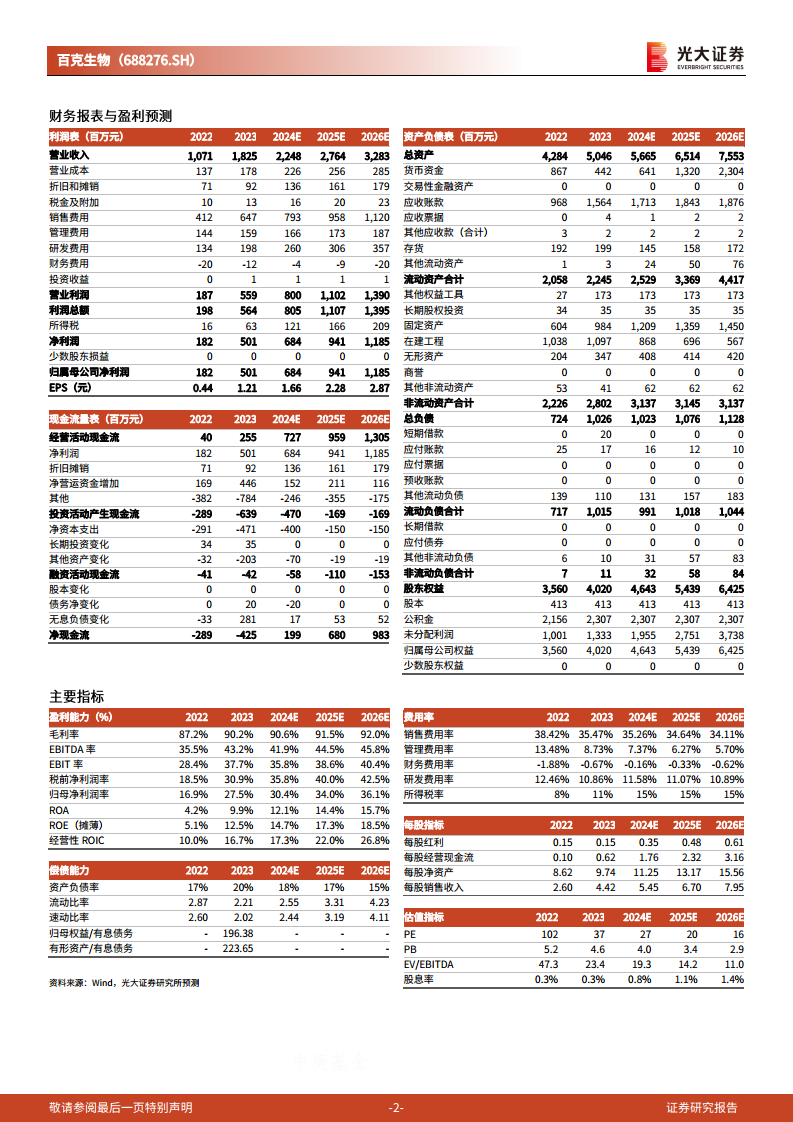

百克生物在2023年展现出强劲的财务增长势头,实现了营业收入18.25亿元,同比大幅增长70.30%,成功扭转了2022年-10.86%的负增长态势。归属于母公司股东的净利润达到5.01亿元,同比激增175.98%,远高于2022年-25.46%的下降幅度。扣除非经常性损益后的归母净利润为4.93亿元,同比劲增195.86%。每股收益(EPS)从2022年的0.44元跃升至2023年的1.21元。从季度表现来看,2023年各季度营收和净利润均实现同比增长,其中第四季度营收同比增速高达182.65%,归母净利润同比增速更是达到661.07%,显示出年末业绩的爆发力。公司整体毛利率从2022年的87.2%提升至2023年的90.2%,盈利能力显著增强。净资产收益率(ROE)也从2022年的5.10%大幅提升至2023年的12.46%。

带状疱疹疫苗的决定性贡献

2023年业绩的显著增长主要得益于带状疱疹疫苗的成功获批上市并在全国范围内的准入和销售。该疫苗在上市当年即实现营业收入8.83亿元,成为公司营收增长的核心驱动力。值得注意的是,带状疱疹疫苗的毛利率高达97.50%,这一高利润率产品对公司整体盈利水平的提升起到了决定性作用。其市场表现不仅大幅拉动了公司收入,也显著优化了利润结构,是公司2023年业绩实现跨越式增长的关键因素。

经营性现金流状况大幅改善

伴随业绩的强劲增长,公司的经营性现金流状况也得到显著改善。2023年,公司经营性净现金流达到2.55亿元,同比大幅增长540.93%,远高于2022年的40百万元。这一改善主要归因于销售回款的显著增加,表明公司业务运营健康,现金流管理效率提升,为未来的发展提供了坚实的资金保障。公司的资产负债率保持在合理水平,2023年为20%,略高于2022年的17%,但仍处于健康区间。

研发投入与创新管线布局

持续高强度研发投入

百克生物持续将创新作为公司发展的核心战略,大力投入研发。2023年,公司研发投入达到1.99亿元,占营业收入的比例为10.89%。尽管研发费用率相较2022年的12.46%略有下降,但绝对金额和占营收比重仍处于较高水平,体现了公司对创新驱动的坚定承诺,旨在通过技术进步和产品创新保持市场竞争力。

丰富在研项目与未来增长潜力

截至2023年年报,公司拥有16项在研项目,其中6项已进入临床试验获批或申请注册阶段,显示出公司在创新疫苗领域的深厚积累和广阔布局。主要在研项目的进展顺利:液体鼻喷流感疫苗即将申请上市许可,有望成为公司新的增长点;狂犬单抗和破伤风单抗均已取得《药物临床试验批准通知书》,并准备开展I期临床试验;冻干狂犬疫苗(人二倍体细胞)也已取得《药物临床试验批准通知书》,准备开展I期临床试验。这些创新疫苗的持续推进,将进一步丰富公司的产品梯队,为公司未来长期的业绩增长奠定坚实基础,开拓更广阔的市场空间。

盈利预测、估值与投资评级

盈利预测调整与估值分析

鉴于部分疫苗品种市场竞争日趋激烈,分析师对百克生物的盈利预测进行了审慎调整。2024年和2025年的归母净利润预测分别下调至6.84亿元(原预测7.15亿元,下调4%)和9.41亿元(原预测9.71亿元,下调3%)。同时,新增预测2026年归母净利润为11.85亿元。根据调整后的预测,公司2024年至2026年的归母净利润同比增长率预计分别为36.55%、37.51%和26.02%,显示出未来几年仍将保持稳健增长。在当前股价44.70元的基础上,公司对应的市盈率(PE)分别为27倍(2024E)、20倍(2025E)和16倍(2026E),估值水平逐步趋于合理。预计公司的净资产收益率(ROE)也将持续提升,从2023年的12.46%增长至2026年的18.45%。

维持“买入”评级与风险提示

尽管面临市场竞争加剧的挑战,分析师仍维持对百克生物的“买入”评级,体现了对公司核心产品优势和创新能力的认可。然而,报告也明确提示了潜在风险,包括产品销售可能低于预期的风险,以及研发审批进度可能低于预期的风险。投资者在做出投资决策时应充分考虑这些不确定性因素。

总结

百克生物在2023年凭借带状疱疹疫苗的成功上市和销售,实现了营业收入和归母净利润的爆发式增长,分别达到18.25亿元和5.01亿元,同比增幅高达70.30%和175.98%。高毛利率的带状疱疹疫苗是业绩增长的核心驱动力,同时公司经营性现金流也大幅改善至2.55亿元,同比增长540.93%。公司持续大力投入研发,2023年研发投入1.99亿元,占营收10.89%,并拥有16项在研项目,其中多项已进入临床后期,为未来业绩增长奠定坚实基础。尽管分析师因市场竞争因素略微下调了未来盈利预测,但仍维持“买入”评级,预计公司未来几年将保持稳健增长,估值趋于合理,但需关注产品销售和研发审批进度风险。

微信扫一扫-立即使用

微信扫一扫-立即使用