中心思想

业绩稳健增长与多元化业务驱动

华润医药2023年财报显示,公司通过内生增长与外延并购策略,实现了收入和净利润的双位数增长。制药、医药分销和医药零售三大核心业务板块均表现出强劲的增长势头,共同支撑了整体业绩的提升。公司在优化业务结构、提升毛利率方面取得显著成效,并持续加大研发投入,为未来的可持续发展奠定坚实基础。

战略协同与市场前景展望

报告强调,华润医药积极整合内部资源,通过资源协同效应提升运营效率,并有序推进子公司股权激励计划,以激发组织活力和创新潜力。公司在拓展下沉市场和强化多元化服务能力方面取得进展,展现出持续扩充业务版图和增强市场竞争力的决心。分析师维持“优于大市”评级,并给出显著的股价上升空间,反映了市场对其未来增长潜力的乐观预期。

主要内容

2023年整体财务概览

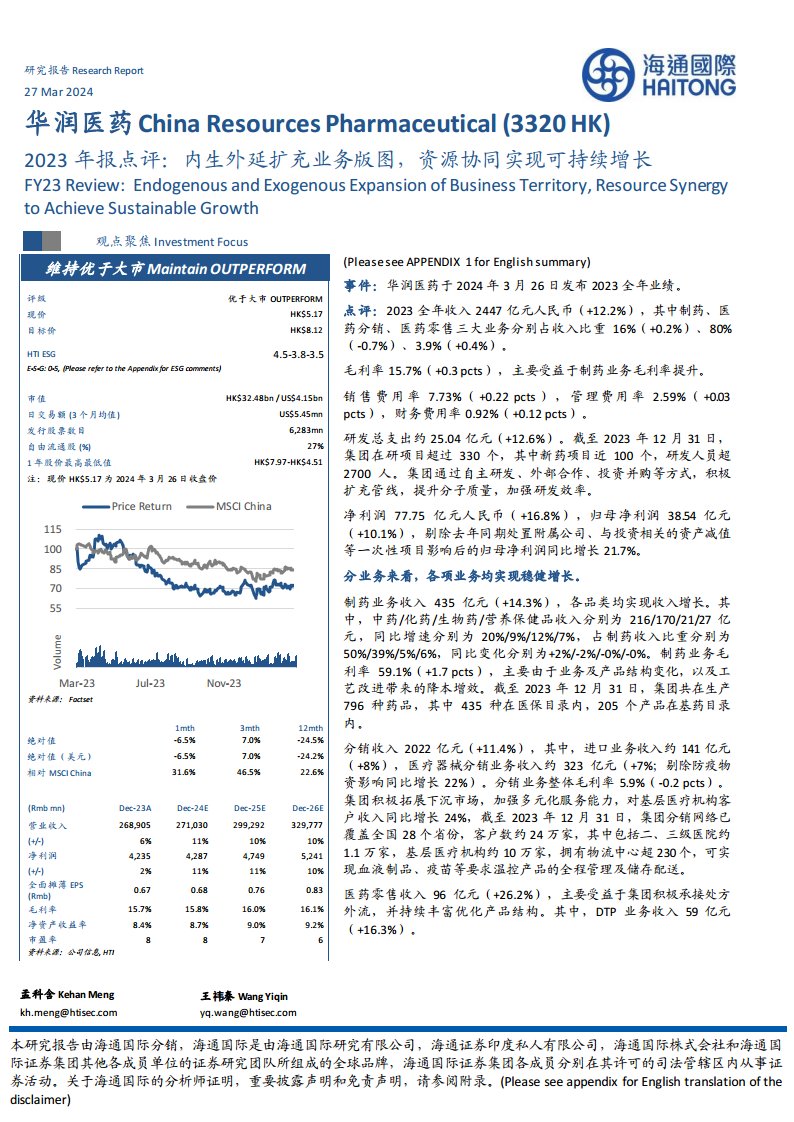

- 收入构成与增长: 2023年全年收入达到人民币2447亿元,同比增长12.2%。其中,制药业务贡献16%(同比+0.2个百分点),医药分销业务贡献80%(同比-0.7个百分点),医药零售业务贡献3.9%(同比+0.4个百分点)。

- 盈利能力与费用: 毛利率为15.7%,同比提升0.3个百分点,主要受益于制药业务毛利率的改善。销售费用率为7.73%(同比+0.22个百分点),管理费用率为2.59%(同比+0.03个百分点),财务费用率为0.92%(同比+0.12个百分点)。

- 净利润表现: 净利润达人民币77.75亿元,同比增长16.8%。归母净利润为人民币38.54亿元,同比增长10.1%。若剔除去年同期处置附属公司、与投资相关的资产减值等一次性项目影响,归母净利润同比增长21.7%。

研发创新与管线布局

- 研发投入: 2023年研发总支出约人民币25.04亿元,同比增长12.6%。

- 项目与团队: 截至2023年12月31日,集团在研项目超过330个,其中新药项目近100个,研发人员超过2700人。

- 策略与效率: 集团通过自主研发、外部合作、投资并购等多元化方式,积极扩充产品管线,提升分子质量,并加强研发效率。

制药业务深度分析

- 收入与品类结构: 制药业务收入达人民币435亿元,同比增长14.3%。中药、化药、生物药和营养保健品收入分别为216亿元(+20%)、170亿元(+9%)、21亿元(+12%)和27亿元(+7%),分别占制药收入的50%、39%、5%和6%。

- 毛利率提升动因: 制药业务毛利率为59.1%,同比提升1.7个百分点,主要得益于业务及产品结构优化,以及工艺改进带来的降本增效。

- 产品组合优势: 截至2023年末,集团共在生产796种药品,其中435种已纳入医保目录,205个产品在基药目录内,显示其产品线的广度和市场准入优势。

医药分销业务拓展

- 收入结构与增长: 分销业务收入达到人民币2022亿元,同比增长11.4%。其中,进口业务收入约141亿元(+8%),医疗器械分销业务收入约323亿元(+7%;剔除防疫物资影响同比增长22%)。分销业务整体毛利率为5.9%,同比下降0.2个百分点。

- 市场下沉与服务能力: 集团积极拓展下沉市场,加强多元化服务能力,对基层医疗机构客户收入同比增长24%。

- 物流网络覆盖: 截至2023年末,集团分销网络已覆盖全国28个省份,客户数约24万家,包括约1.1万家二、三级医院和约10万家基层医疗机构。拥有超过230个物流中心,可实现血液制品、疫苗等温控产品的全程管理及储存配送。

医药零售业务高速发展

- 收入驱动因素: 医药零售收入达人民币96亿元,同比增长26.2%,主要受益于集团积极承接处方外流,并持续丰富优化产品结构。

- DTP模式贡献: DTP(Direct-to-Patient)业务收入为59亿元,同比增长16.3%,是零售业务增长的重要组成部分。

- 药房网络与毛利率: 零售业务毛利率为7.6%,同比下降0.5个百分点,主要受业务结构变化影响。截至2023年末,集团旗下共790家自营零售药房,其中DTP专业药店272家(包括双通道药店153家)。

战略发展与未来展望

- 业务版图扩张策略: 集团通过外延并购积极拓展业务版图,同时持续整合内部资源以实现协同效应。

- 资源协同与激励机制: 旗下子公司股权激励计划均有序施行,预计将助力集团实现可持续的稳健增长。

盈利预测与估值评估

- 未来收入与利润预期: 预计华润医药2024-2026年收入将分别达到人民币2710亿元、2993亿元和3298亿元,对应增速分别为10.8%、10.4%和10.2%。归母净利润将分别实现人民币42.87亿元、47.49亿元和52.41亿元,对应增速分别为11.2%、10.8%和10.4%。

- 目标价与评级维持: 维持“优于大市”评级,目标价为8.12港元。基于2024年11倍市盈率,较当前股价(2024年3月26日收盘价5.17港元)有57%的上升空间。

潜在风险因素

- 行业政策风险: 包括医保控费、集中带量采购等行业政策变化可能带来的影响。

- 经营与财务风险: 市场推广、并购整合不及预期,以及商誉减值和外汇波动等财务风险。

总结

华润医药2023年业绩报告描绘了一幅积极向上的发展蓝图。公司在收入和净利润方面均实现了显著增长,尤其在剔除一次性项目影响后,归母净利润增速高达21.7%,充分展现了其核心业务的强劲内生动力。制药业务通过产品结构优化和工艺改进提升了盈利能力,医药分销业务通过广泛的网络覆盖和多元化服务巩固了市场地位,医药零售业务则凭借处方外流承接和DTP模式实现了高速增长。公司在研发创新上的持续投入,结合积极的战略并购、内部资源协同以及股权激励机制,为其未来的可持续发展和业务版图的进一步扩张奠定了坚实基础。尽管面临医保控费、集中采购等行业政策及运营风险,但分析师维持“优于大市”评级,并给出可观的股价上升空间,表明市场对其未来增长潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用