中心思想

业绩强劲增长与市场领导力巩固

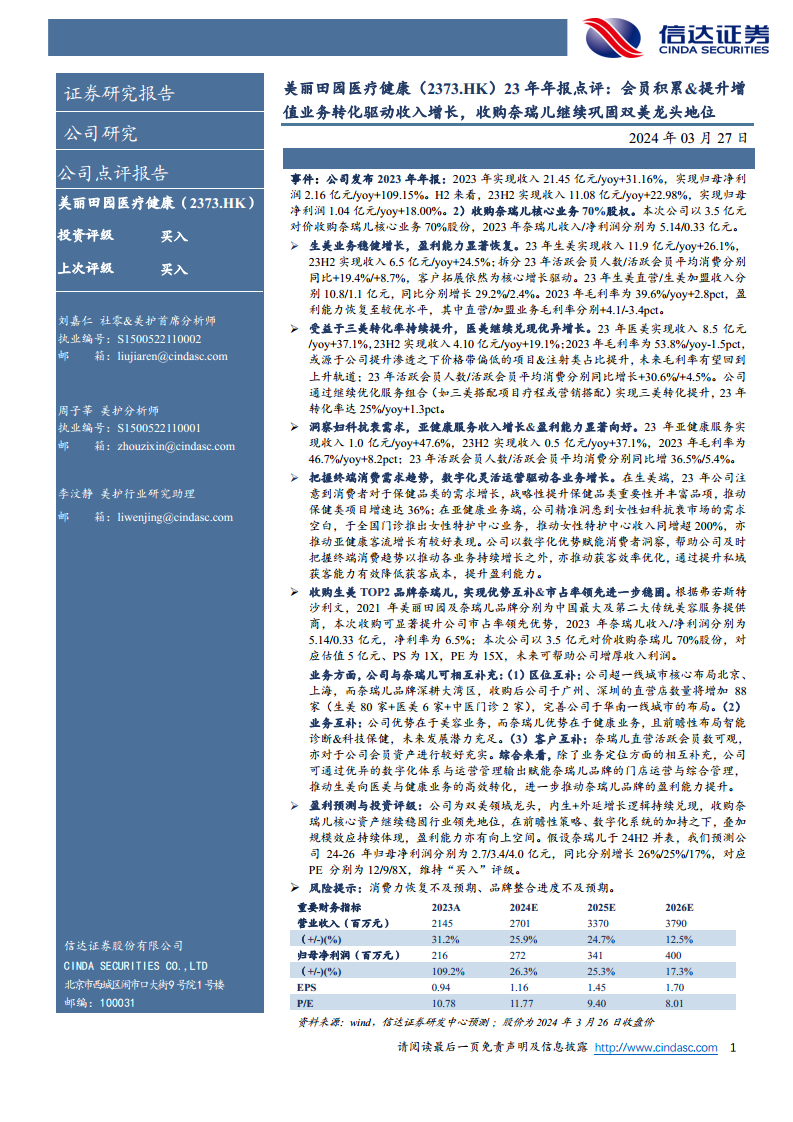

美丽田园医疗健康在2023年业绩表现卓越,收入和归母净利润均实现大幅增长,充分展现了公司在美容与健康服务市场的领先地位和强劲发展势头。

内生增长驱动与外延战略协同

公司通过持续的会员积累、增值业务转化、高效的数字化运营以及对市场需求的精准洞察,实现了生美、医美和亚健康服务等核心业务的全面增长和盈利能力的显著提升。同时,战略性收购奈瑞儿核心业务70%股权,进一步巩固了公司在双美领域的龙头地位,并通过区位、业务和客户的优势互补,以及数字化赋能,有望实现显著的协同效应和市场份额的进一步扩大。

主要内容

2023年财务表现概览

美丽田园医疗健康在2023年实现了显著的财务增长,全年收入达到21.45亿元人民币,同比增长31.16%。归属于母公司股东的净利润为2.16亿元人民币,同比大幅增长109.15%。其中,2023年下半年(H2)收入为11.08亿元,同比增长22.98%;归母净利润为1.04亿元,同比增长18.00%。此外,公司以3.5亿元对价收购奈瑞儿核心业务70%股权,奈瑞儿2023年实现收入5.14亿元,净利润0.33亿元。

生美业务稳健增长与盈利能力恢复

2023年生美业务收入达11.9亿元,同比增长26.1%。活跃会员人数同比增长19.4%,活跃会员平均消费同比增长8.7%,显示出客户拓展是其核心增长驱动力。直营和加盟业务收入分别增长29.2%和2.4%。毛利率提升2.8个百分点至39.6%,盈利能力恢复至较优水平,其中直营业务毛利率提升4.1个百分点。

医美业务优异增长与转化率提升

医美业务在2023年实现收入8.5亿元,同比增长37.1%。活跃会员人数同比增长30.6%,平均消费同比增长4.5%。公司通过优化服务组合,将三美转化率提升至25%,同比增长1.3个百分点。毛利率为53.8%,同比略降1.5个百分点,可能与提升渗透率下价格带偏低的项目及注射类占比提升有关。

亚健康服务高速增长与盈利能力改善

亚健康服务业务在2023年实现收入1.0亿元,同比增长47.6%。毛利率显著提升8.2个百分点至46.7%。活跃会员人数同比增长36.5%,平均消费同比增长5.4%。公司精准洞察女性妇科抗衰需求,推出的女性特护中心业务收入同比增长超200%,有效推动了客流增长。

数字化灵活运营驱动业务增长

公司通过数字化优势,精准洞察消费者需求,灵活运营驱动各业务增长。在生美端,战略性提升保健品类重要性,推动保健类项目增速达36%。在亚健康业务端,成功推出女性特护中心。数字化运营不仅帮助公司及时把握终端消费趋势,还优化了获客效率,通过提升私域获客能力有效降低了获客成本,提升了盈利能力。

收购奈瑞儿巩固市场领导地位与协同效应

公司以3.5亿元对价收购奈瑞儿核心业务70%股权。奈瑞儿2023年收入为5.14亿元,净利润为0.33亿元。根据弗若斯特沙利文报告,美丽田园和奈瑞儿在2021年分别是中国最大和第二大传统美容服务提供商,此次收购将显著提升公司市场占有率。此次收购具有多重互补优势:区位上,奈瑞儿深耕大湾区,将完善公司在华南一线城市的布局(增加88家直营店);业务上,奈瑞儿在健康业务和智能诊断/科技保健方面具有优势;客户上,奈瑞儿可观的活跃会员数将充实公司会员资产。公司将通过其优异的数字化体系与运营管理输出赋能奈瑞儿,推动其盈利能力提升。

盈利预测与投资评级

公司作为双美领域龙头,内生增长与外延扩张逻辑持续兑现。收购奈瑞儿将进一步巩固行业领先地位。在前瞻性策略、数字化系统和规模效应的共同作用下,公司

微信扫一扫-立即使用

微信扫一扫-立即使用