中心思想

业绩稳健增长与新引擎驱动

江中药业2023年业绩表现符合市场预期,营收和归母净利润均实现双位数增长,显示出公司良好的经营韧性。其中,非处方药业务通过深化产品梯队建设保持稳健增长,而大健康业务则以近50%的高速增长成为公司新的业绩增长引擎,驱动整体盈利能力持续提升。

核心业务深化与未来展望

公司在非处方药领域持续巩固其核心品类优势,多个大单品和拳头产品表现强劲。同时,大健康业务的突破性增长预示着公司在多元化健康产品市场的巨大潜力。分析师基于对公司未来营收和利润的积极预测,维持“买入”评级,体现了对公司作为消化类中药龙头地位的认可及未来增长的信心。

主要内容

2023年度业绩概览

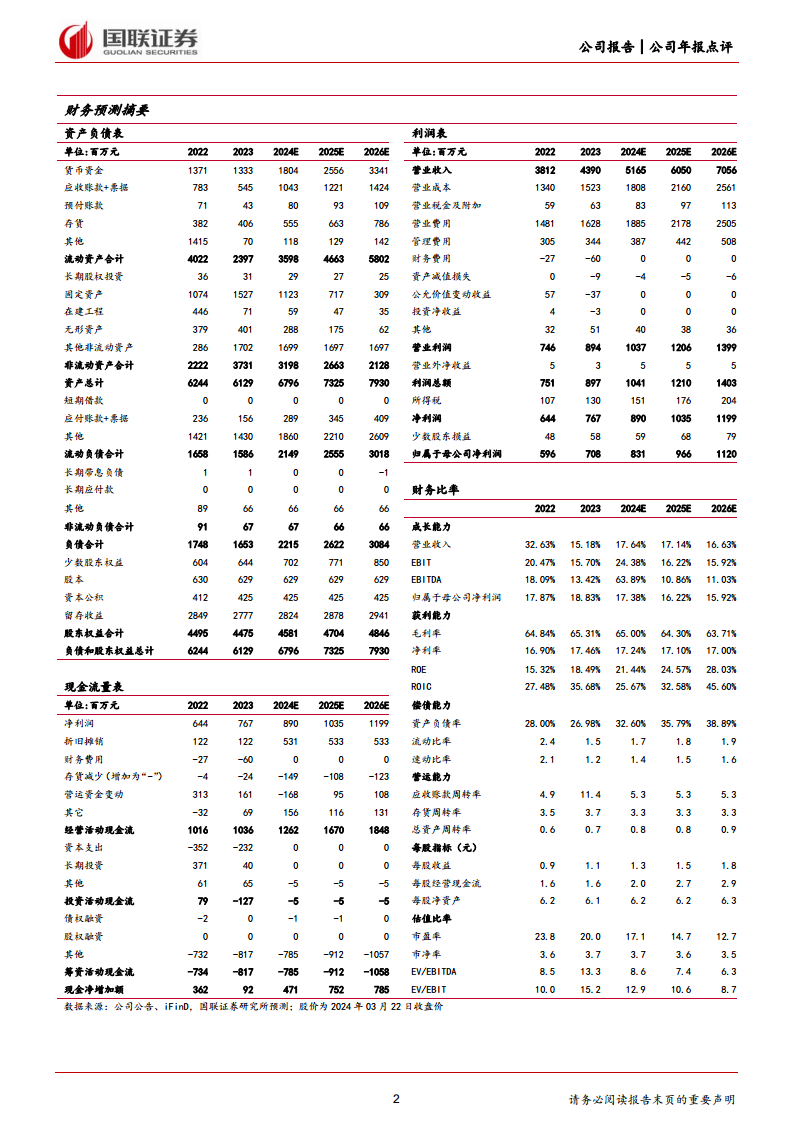

- 公司2023年实现营业收入43.90亿元,同比增长13%;归母净利润7.08亿元,同比增长18%;扣非归母净利润7.04亿元,同比增长39%。

- 单第四季度表现强劲,实现营收12.50亿元,同比增长24%;归母净利润1.19亿元,同比增长27%;扣非归母净利润1.45亿元,同比增长156%。

- 整体业绩符合市场预期,显示出公司良好的经营韧性。

非处方药业务:产品梯队持续深化

- 该业务围绕“脾胃、肠道、咽喉咳喘、补益维矿”四大核心品类,实现收入30.50亿元,同比增长16.46%。

- 毛利率达到71.70%,同比增加1.63个百分点,显示出较强的盈利能力。

- 脾胃品类核心大单品健胃消食片收入规模重回11亿元,巩固了其市场地位。

- 肠道品类中,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品收入规模均突破5亿元,共同构建肠道健康“治养”组合,满足了消费者对肠道健康的多样化需求。

- 咽喉咳喘品类初步形成“1+1+N”产品矩阵,核心产品复方草珊瑚含片及复方鲜竹沥液合计收入突破3亿元,其中复方草珊瑚含片收入增速超过20%,复方鲜竹沥液收入规模创新高,成为新的过亿单品,公司通过延伸特色单品,构建了品类集群。

大健康业务:高速增长的新动力

- 大健康业务围绕中医药、药食同源、西方膳食维矿营养等主线,2023年实现收入6.50亿元,同比增长高达49.96%。

- 毛利率显著提升至37.28%,同比增加9.10个百分点,表明该业务板块的盈利能力和市场竞争力正在快速增强。

- 参灵草系列产品收入规模过亿,延续稳定增长趋势;初元系列产品收入实现约40%的增长,显示出品牌影响力的持续扩大。

- 胃肠健康的益生菌系列产品及肝健康的肝纯片两大品类均实现突破性增长,有望成为新的过亿业务,预示着大健康业务未来将有更多增长点。

处方药业务:结构调整与挑战

- 处方药业务主要包括江中牌蚓激酶肠溶胶囊(博洛克)及桑海制药、济生制药、海斯制药的处方药产品,覆盖心脑血管、呼吸、妇科、泌尿、胃肠等领域。

- 2023年该业务收入为6.64亿元,同比下降16.31%,毛利率为63.21%,同比减少2.51个百分点。这可能反映了行业政策变化或市场竞争加剧带来的挑战,公司可能正在进行业务结构调整以适应市场环境。

盈利预测与投资评级

- 国联证券研究所预计公司2024-2026年营业收入将分别达到51.65亿元、60.50亿元和70.56亿元,同比增速分别为17.64%、17.14%和16.63%。

- 归母净利润预计分别为8.31亿元、9.66亿元和11.20亿元,同比增速分别为17.38%、16.22%和15.92%,未来三年归母净利润复合年增长率(CAGR)预计为16.51%。

- 鉴于公司作为消化类中药龙头企业的地位,参照可比公司估值,给予公司2024年20倍PE,目标价26.42元。

- 维持“买入”评级,表明分析师对公司未来发展前景持乐观态度。

- 风险提示包括行业政策变化风险、利润下滑风险以及原材料价格上涨及供应风险。

总结

江中药业2023年业绩表现稳健,营收和归母净利润均实现双位数增长,符合市场预期。非处方药业务通过产品梯队建设和核心大单品的持续发力,保持了良好的增长态势和盈利能力。大健康业务表现尤为亮眼,以近50%的高速增长成为公司新的业绩增长引擎,多个新兴产品系列展现出巨大的市场潜力。尽管处方药业务面临一定挑战,但公司整体业务结构优化,盈利能力持续提升。分析师基于对公司未来营收和利润的积极预测,维持“买入”评级,并设定了目标价,体现了对公司作为消化类中药龙头地位的认可及未来增长的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用