中心思想

业绩与盈利能力显著提升

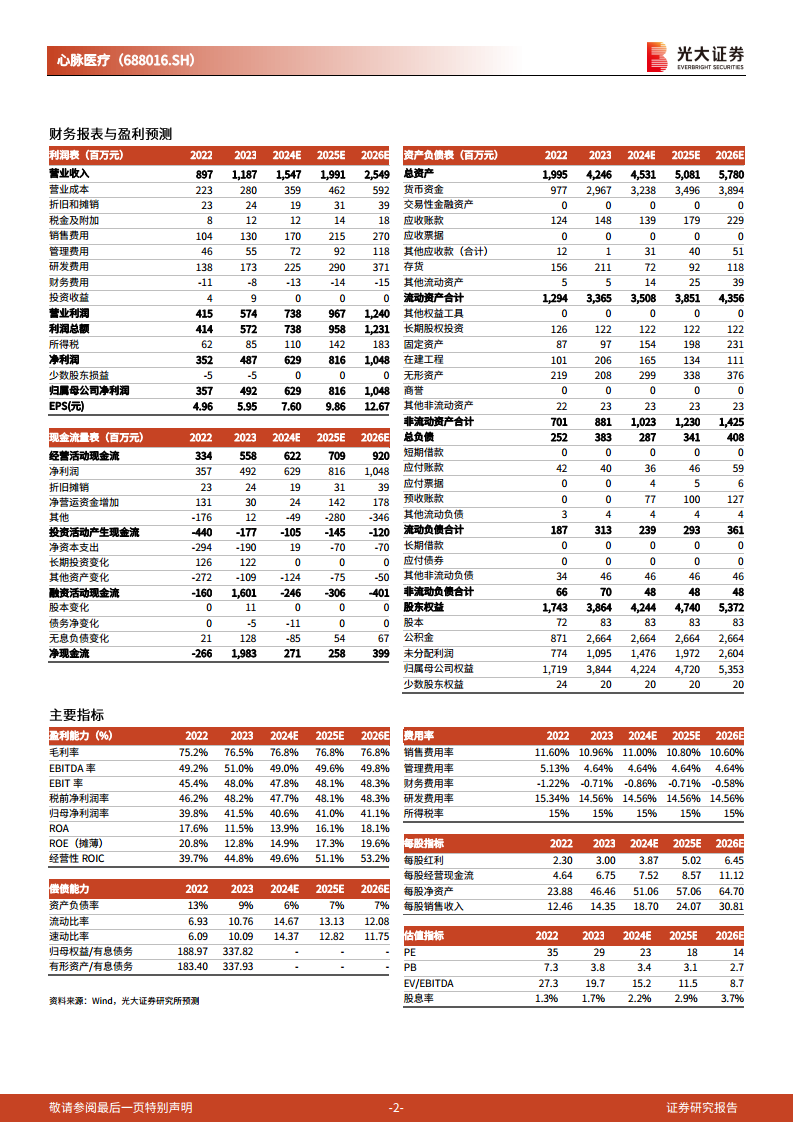

心脉医疗在2023年实现了营收和归母净利润的快速增长,分别达到11.87亿元(同比增长32.43%)和4.92亿元(同比增长37.98%),扣非归母净利润更是增长42.74%,显示出公司强劲的盈利能力和市场竞争力。

研发投入持续高企,产品管线丰富

公司持续保持高强度的研发投入,2023年研发费用达2.60亿元,占营收比重21.94%,远高于行业平均水平。多款创新产品如Castor、Minos、Reewarm PTX等持续发力,同时有6款产品递交注册资料,丰富的产品管线为公司中长期发展提供了坚实动力。

主要内容

2023年业绩实现快速增长

- 整体财务表现强劲: 2023年全年,公司实现营业收入11.87亿元,同比增长32.43%;归母净利润4.92亿元,同比增长37.98%;扣非归母净利润4.62亿元,同比增长42.74%。

- 季度业绩稳步提升: 单季度来看,2023年第四季度实现收入2.99亿元(同比增长28.63%),归母净利润1.04亿元(同比增长85.74%),业绩符合市场预期。各季度收入和归母净利润均保持增长态势,其中Q2和Q4的归母净利润增速尤为显著,分别达到68.96%和85.74%。

- 产品结构优化驱动增长: 按产品类别划分,主动脉支架收入9.40亿元(同比增长28.07%),术中支架收入1.32亿元(同比增长54.59%),外周及其他收入1.15亿元(同比增长49.30%)。创新产品如Castor分支型主动脉覆膜支架、Minos腹主动脉覆膜支架、Reewarm PTX药物球囊扩张导管持续贡献收入。新产品Talos®直管型胸主动脉覆膜支架系统及Fontus®分支型术中支架系统入院家数及终端植入量增长较快,进一步提升了公司在主动脉及外周血管介入市场的竞争力。

研发持续强劲,产品管线有望进一步丰富

- 高研发投入保障创新: 2023年全年研发投入达到2.60亿元,占营业收入的比重高达21.94%,体现了公司对技术创新的高度重视和持续投入。

- 多款产品进入注册阶段: 2023年公司各研发管线均取得重要进展,共有6款产品向国家药监局递交注册资料。其中,阻断球囊、Cratos分支型主动脉覆膜支架及输送系统已提交注册资料;Aegis II腹主动脉覆膜支架系统处于上市前临床试验阶段。

- 外周及肿瘤介入领域拓展: 在外周业务领域,静脉支架及输送系统已完成注册资料递交,腔静脉滤器及机械血栓切除导管已完成上市前临床植入;新一代外周裸球囊导管及带纤维毛栓塞弹簧圈均处于注册阶段。在肿瘤介入方面,微球类产品处于上市前临床植入阶段,HepaFlow TIPS覆膜支架系统已获批进入创新医疗器械特别审查程序。

盈利预测、估值与评级

- 未来盈利能力预测: 基于公司作为国内主动脉介入领域细分龙头的地位、持续的研发投入和产品放量等因素,预计2024/2025/2026年归母净利润分别为6.29亿元、8.16亿元和10.48亿元,同比增速分别为27.66%、29.80%和28.45%。

- 当前估值水平: 当前股价对应2024年PE为23倍。

风险提示

- 政策风险: 高值耗材集采及DRGS等政策推进可能带来产品降价风险。

- 研发风险: 研发进展不及预期可能影响公司未来增长。

- 运营风险: 医疗事故风险。

总结

心脉医疗在2023年展现出卓越的经营业绩,营业收入和归母净利润均实现快速增长,分别达到32.43%和37.98%。这主要得益于公司创新产品的持续发力以及在主动脉及外周血管介入市场的竞争力提升。公司持续将高比例的收入投入研发,2023年研发费用占营收比重达21.94%,并有多款产品进入注册或临床试验后期,为未来的增长奠定了坚实基础。尽管面临高值耗材集采等政策风险,但凭借其在细分领域的龙头地位和丰富的产品管线,公司预计未来几年仍将保持稳健的盈利增长。

微信扫一扫-立即使用

微信扫一扫-立即使用