中心思想

业绩稳健增长与业务结构优化

药明生物2023年业绩符合预期,尽管归母净利润受多重因素影响有所下滑,但非新冠业务实现165.1亿元收入,同比增长37.7%,成为核心增长动力。公司通过“win-the-molecule”战略持续拓展项目,商业化项目数量增至24个,其中非新冠项目达16个,显示出M端(商业化生产)的强劲发力。

产能扩张与未来增长潜力

公司在2024年展现出良好的新增项目势头,截至3月22日新增项目数达25个,远超去年同期。爱尔兰基地产能爬坡超预期,预计2024年实现盈亏平衡,2025年接近满产,这将显著改善公司毛利率水平,推动利润增速快于收入增速。结合全球生物技术投融资环境的改善,公司未来增长潜力可期,维持“买入”评级。

主要内容

2023年业绩回顾与业务表现

财务概览与非新冠业务驱动

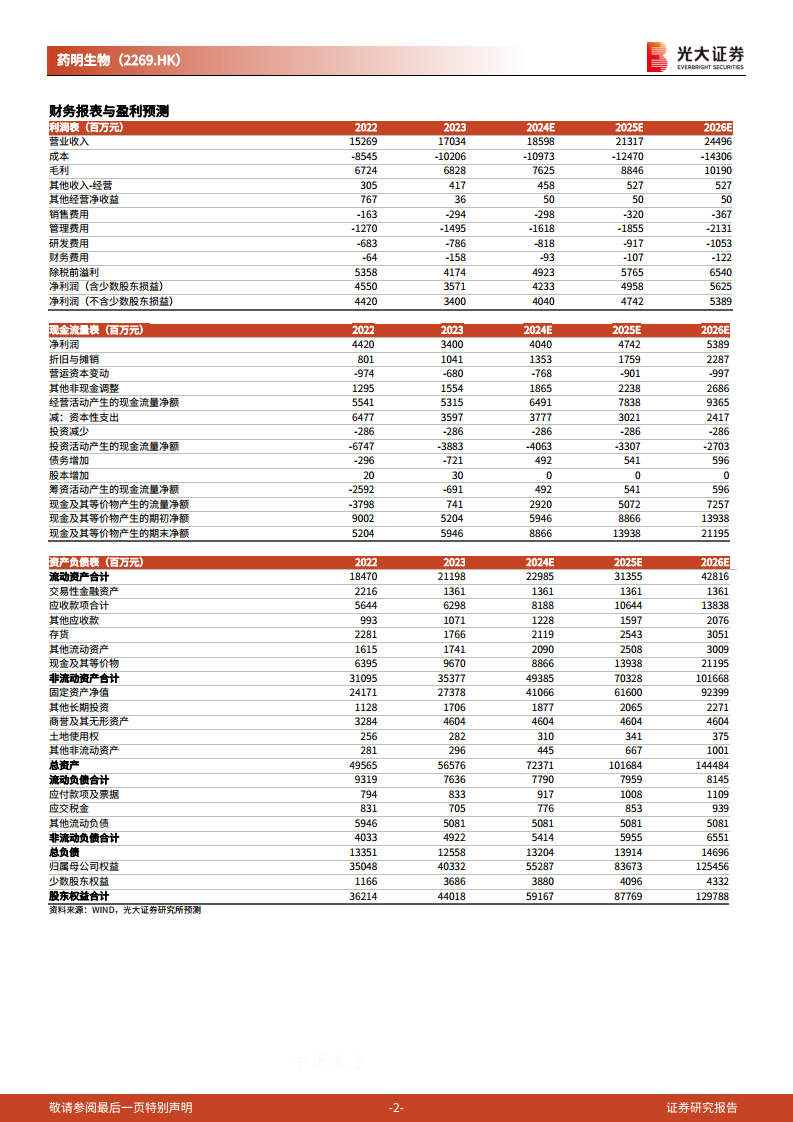

药明生物2023年实现收入170.3亿元,同比增长11.6%;归母净利润34.0亿元,同比下降23.1%;经调整纯利49.5亿元,同比下降2.0%,整体符合市场预期。非新冠业务表现强劲,收入同比增长37.7%至165.1亿元,有效对冲了新冠业务的下滑影响。

区域市场扩张与项目新增

按地区划分,非新冠业务在欧洲市场实现172.4%的收入高速增长,成为公司收入稳健增长的主要贡献地。北美地区收入同比增长20.2%,中国地区则略有下降1.2%。公司新增项目数从2023年第二季度开始恢复,全年四个季度分别新增8、38、15、71个项目,显示出业务拓展的积极态势。

商业化与ADC业务的显著进展

商业化项目数量与收入贡献

公司综合项目数达到698项,通过“win-the-molecule”战略成功赢取18个外部项目,包括7个三期临床项目和2个商业化项目。商业化项目总数已达24个,其中非新冠项目从2022年的11个增至16个。三期及商业化项目的非新冠收入同比增长101.7%,表明公司在商业化生产阶段(M端)的发力已取得显著成效。

ADC业务的快速发展

抗体偶联药物(ADC)业务保持高速增长,项目数同比增长52.1%至143个。其中,有21个项目处于临床II/III期,另有5个PPQ项目预计即将提交新药上市申请,预示着ADC业务未来商业化潜力巨大。

未来展望、盈利预测与风险提示

2024年项目势头与海外产能爬坡

截至2024年3月22日,公司新增项目数为25个,远高于去年第一季度的8个,显示出2024年良好的开局势头。随着全球生物技术融资环境的持续改善以及美联储降息周期的预期,CXO行业有望迎来整体改善。公司爱尔兰基地产能爬坡超预期,预计2024年实现盈亏平衡,2025年产能接近满产,这将有效提升公司毛利率水平,推动利润增速快于收入增速。

盈利预测调整与评级

考虑到全球生物技术投融资恢复及美国生物法案的不确定性,光大证券下调了药明生物2024-2025年归母净利润预测至40.40亿元和47.42亿元(分别下调1.9%和15.4%),并新增2026年归母净利润预测为53.89亿元。对应2024-2026年的PE分别为13、11、10倍,维持“买入”评级。

风险提示

报告提示的主要风险包括:公司产能扩张计划或不及预期;生物药CDMO市场的竞争程度加剧;以及美国《生物安全法(草案)》和地缘政治风险可能对海外收入造成影响。

总结

药明生物2023年业绩表现稳健,非新冠业务强劲增长,尤其在欧洲市场实现高速扩张。公司商业化项目和ADC业务取得显著进展,M端发力成效显著。展望2024年,新增项目势头良好,海外产能爬坡将进一步优化盈利结构。尽管面临外部不确定性,但公司作为大分子CDMO龙头,其长期增长潜力依然被看好,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用