中心思想

盈利能力显著提升与业务结构优化

康耐特光学2023年年报显示,公司实现了收入和归母净利润的强劲增长,分别达到17.60亿元(同比+12.7%)和3.27亿元(同比+31.6%)。这一靓丽的盈利表现主要得益于定制化和自有品牌业务占比的显著提升,以及由此驱动的产品结构升级。公司综合毛利率同比提升3.0个百分点至37.4%,体现了其在价值链上移的成功。

全球市场拓展与定制化服务领先

公司在全球90多个国家和地区销售镜片产品,国际市场收入占比达67.3%,并在新兴市场展现出亮眼的增长速度。同时,国内市场收入占比从2018年的14.7%快速提升至2023年的32.7%,自主品牌战略成效显著。在生产方面,公司凭借国际先进的全自动设备和C2M闭环系统,实现了定制化镜片的智能生产,加工精度和交付速度大幅提升,定制镜片毛利率高达57.6%,远高于标准化产品,巩固了其在定制化服务领域的行业领先地位。

主要内容

2023年业绩回顾与盈利能力分析

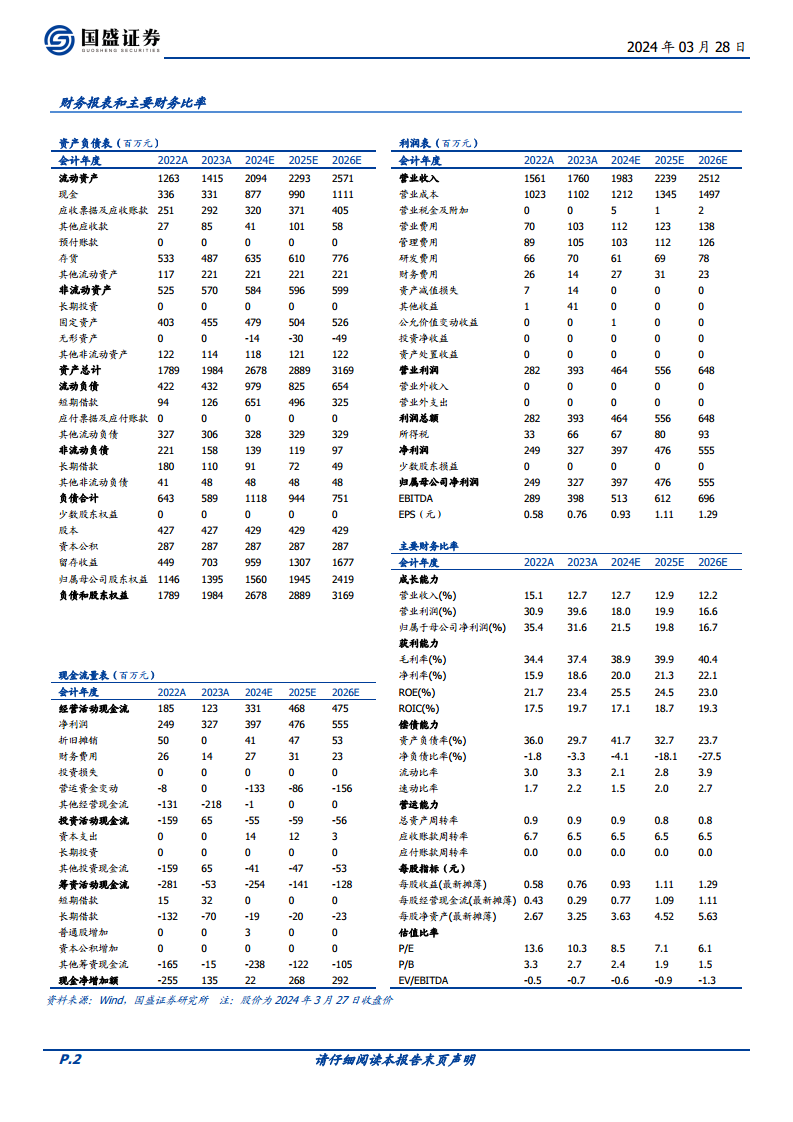

康耐特光学在2023年取得了稳健的财务增长。公司全年实现营业收入17.60亿元,同比增长12.7%;归属于母公司股东的净利润为3.27亿元,同比增长31.6%;扣除非经常性损益后的归母净利润为3.12亿元,同比增长29.0%。从下半年表现来看,公司收入达到9.28亿元(同比+14.0%),归母净利润1.68亿元(同比+29.1%),扣非净利润1.63亿元(同比+25.2%),延续了上半年的增长势头。

盈利能力的提升是2023年业绩的一大亮点。公司综合毛利率同比增加了3.0个百分点,达到37.4%。这主要得益于定制化和自有品牌业务的快速发展以及产品结构的持续优化。高毛利的定制化产品和自有品牌产品占比的增加,有效驱动了公司整体盈利水平的稳步提升。

国际国内市场布局与自有品牌战略

国际市场表现稳健,新兴市场增长亮眼

康耐特光学在全球镜片市场占据重要地位,其产品远销全球90多个国家和地区。2023年,国际市场收入占比为67.3%,国内市场收入占比为32.7%,其中,国内市场收入占比同比提升了4.1个百分点。国际业务收入同比增长6.3%,国内业务收入同比增长28.7%。

在国际市场,公司凭借丰富的产品矩阵、领先的技术能力、高效的C2M业务模式及一站式服务,与国际镜片品牌商及零售商建立了深度合作关系。2020年,公司树脂镜片出口值位居全国第一、世界第九。按区域划分,2023年美洲、亚洲、欧洲、大洋洲和非洲的收入占比分别为34.2%、32.0%、25.3%、6.4%和2.0%。各区域收入均实现增长,其中大洋洲(+21.0%)和非洲(+69.8%)等新兴市场的增速尤为亮眼,显示出公司在全球市场的均衡发展和新增长点的培育能力。

国内市场份额快速提升,自主品牌投入加大

国内市场是公司近年来快速增长的引擎。2018年至2023年,公司国内收入占比从14.7%迅速提升至32.7%,期间收入复合年增长率(CAGR)高达35.6%。2023年,公司积极发展自主品牌,增加了在国内市场的费用投入,导致综合销售费用率小幅提升1.39个百分点至5.86%。

为加强品牌力,公司重点加强了分销渠道建设,开展多平台营销推广,并积极布局医院渠道及抖音等新兴平台。这些举措有效提升了公司在国内市场的品牌知名度和市场份额。

柔性化生产与定制化服务优势

定制化产品贡献提升,毛利率持续优化

康耐特光学在柔性化生产和定制化服务方面具备行业领先优势。2023年,公司标准化镜片收入占比为79.8%,定制化镜片收入占比为20.1%,其中定制化镜片收入占比同比提升了0.7个百分点。标准化产品收入同比增长12.9%,定制化产品收入同比增长16.7%。

定制化镜片业务的快速发展是公司盈利能力提升的关键。2018年至2023年,定制镜片收入占比从16.4%提升至20.1%,期间收入CAGR为20.4%。更重要的是,定制镜片的毛利率从47.1%提升至57.6%(2023年同比+2.8个百分点),远高于标准化镜片31.7%的毛利率。定制化产品的高毛利贡献,是公司综合毛利率从30.6%提升至37.4%的主要驱动力。

先进技术赋能智能生产,提升交付效率

公司采用国际先进的进口全自动设备,并结合远程控制技术与C2M(Customer-to-Manufacturer)闭环系统,实现了镜片定制化智能生产。这种生产模式大幅提升了加工精度和交付速度,定制订单的交付周期甚至可以短至72小时。依托强大的研发和定制化能力,康耐特光学有望在眼镜行业定制化趋势中持续创新,并稳步提升市场份额。

盈利预测、投资评级与风险提示

国盛证券维持对康耐特光学的“买入”评级。分析师认为,公司深耕镜片行业,全球地位稳健,自有品牌和定制化产品占比的提高将持续驱动产品单价和盈利能力向上。预计公司2024-2025年归母净利润将分别达到4.0亿元和4.8亿元,对应市盈率(PE)分别为8.5倍和7.1倍。

同时,报告也提示了相关风险,包括自有品牌销售不及预期、定制化销售不及预期以及VR/AR/MR推进不及预期等。

总结

康耐特光学2023年年报展现了公司强劲的增长势头和优异的盈利能力,这主要得益于其成功的战略转型,即大力发展高附加值的定制化产品和自有品牌业务。公司在全球市场保持稳健发展,并在国内市场实现快速扩张,自主品牌战略成效显著。凭借领先的柔性化生产能力和定制化服务,公司有效提升了产品毛利率和市场竞争力。尽管面临市场风险,但分析师对其未来盈利增长持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用