中心思想

业绩短期承压,拐点将至

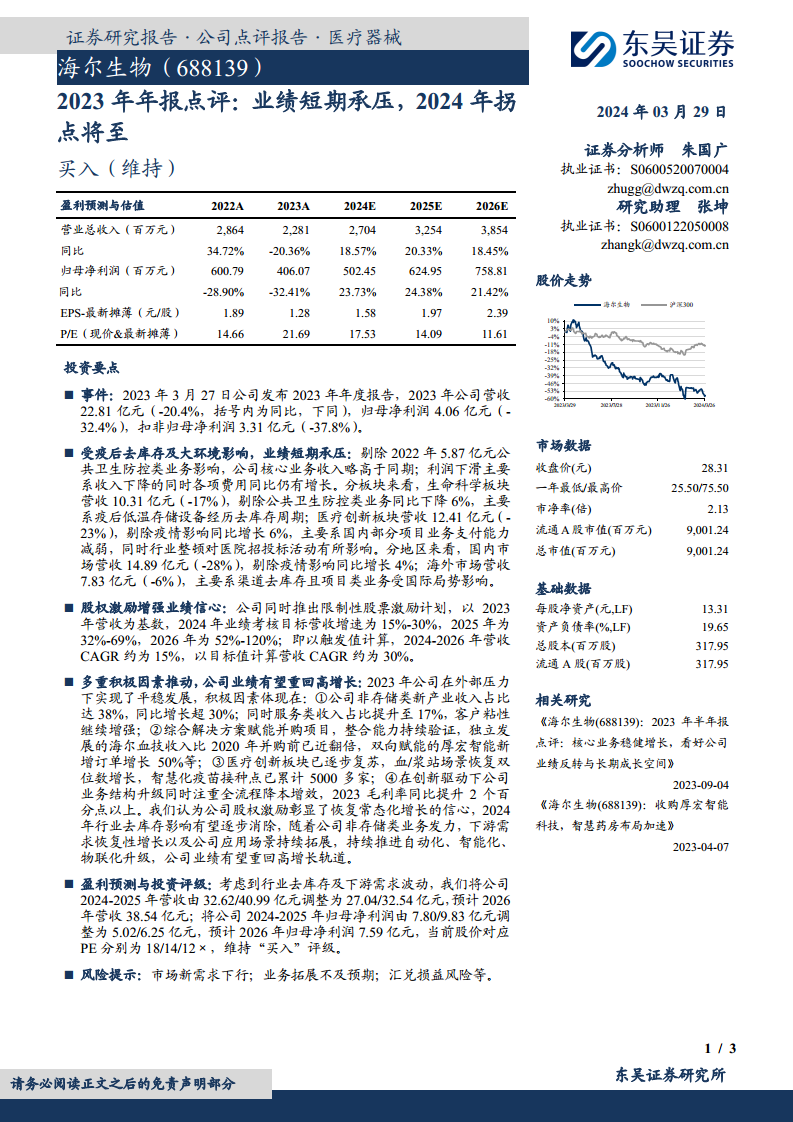

- 海尔生物2023年业绩受疫后去库存及宏观环境影响短期承压,营收同比下降20.4%,归母净利润同比下降32.4%。

- 公司核心业务在剔除公共卫生防控类业务影响后表现稳健,且非存储类新产业及服务类收入占比显著提升,业务结构持续优化。

- 股权激励计划设定了积极的未来营收增长目标,彰显了管理层对公司业绩重回高增长轨道的信心。

- 随着行业去库存影响逐步消除、下游需求恢复性增长以及公司在自动化、智能化、物联化方面的持续升级,预计2024年将迎来业绩拐点,并有望实现持续高增长。

战略转型与增长动能

- 公司积极推进业务结构转型,非存储类新产业收入占比已达38%并实现超30%的同比增长,服务类收入占比提升至17%,增强了客户粘性。

- 通过综合解决方案赋能并购项目,如海尔血技收入近翻倍、厚宏智能新增订单增长50%,验证了公司强大的整合能力。

- 医疗创新板块逐步复苏,智慧化疫苗接种点累计超5000家,血/浆站场景恢复双位数增长,显示出市场需求的恢复和新业务的拓展成效。

- 公司注重创新驱动和全流程降本增效,2023年毛利率同比提升2个百分点以上,为未来盈利能力提升奠定基础。

主要内容

2023年业绩回顾与挑战分析

- 年度业绩概览: 2023年,海尔生物实现营业总收入22.81亿元,同比下降20.4%;归母净利润4.06亿元,同比下降32.4%;扣非归母净利润3.31亿元,同比下降37.8%。

- 业绩承压原因: 业绩下滑主要受疫后低温存储设备去库存周期、国内部分项目业务支付能力减弱、行业整顿对医院招投标活动的影响,以及国际局势对海外项目业务的冲击。剔除2022年5.87亿元公共卫生防控类业务影响,公司核心业务收入略高于同期,但利润下滑系收入下降与各项费用增长叠加所致。

- 分板块表现:

- 生命科学板块: 营收10.31亿元,同比下降17%。剔除公共卫生防控类业务后,同比下降6%,主要受疫后低温存储设备去库存影响。

- 医疗创新板块: 营收12.41亿元,同比下降23%。剔除疫情影响后,同比增长6%,但国内部分项目业务支付能力减弱及行业整顿对医院招投标活动产生影响。

- 分地区表现:

- 国内市场: 营收14.89亿元,同比下降28%。剔除疫情影响后,同比增长4%。

- 海外市场: 营收7.83亿元,同比下降6%,主要受渠道去库存及国际局势影响。

未来增长驱动与战略展望

- 股权激励计划: 公司推出限制性股票激励计划,以2023年营收为基数,设定了积极的业绩考核目标:2024年营收增速15%-30%,2025年32%-69%,2026年52%-120%。按触发值计算,2024-2026年营收复合年增长率(CAGR)约为15%;按目标值计算,CAGR约为30%,彰显了公司对未来业绩增长的信心。

- 业务结构优化与新增长点:

- 非存储类新产业收入占比已达38%,同比增长超过30%,显示出公司在业务多元化方面的显著进展。

- 服务类收入占比提升至17%,增强了客户粘性,为公司提供了更稳定的收入来源。

- 综合解决方案赋能并购项目成效显著,如海尔血技收入比2020年并购前已近翻倍,厚宏智能新增订单增长50%,验证了公司强大的整合能力和协同效应。

- 市场复苏与场景拓展:

- 医疗创新板块逐步复苏,血/浆站场景恢复双位数增长。

- 智慧化疫苗接种点已累计5000多家,显示出公司在应用场景拓展方面的积极进展。

- 效率提升与盈利能力改善:

- 在创新驱动下,公司业务结构升级同时注重全流程降本增效,2023年毛利率同比提升2个百分点以上,体现了公司在成本控制和运营效率方面的努力。

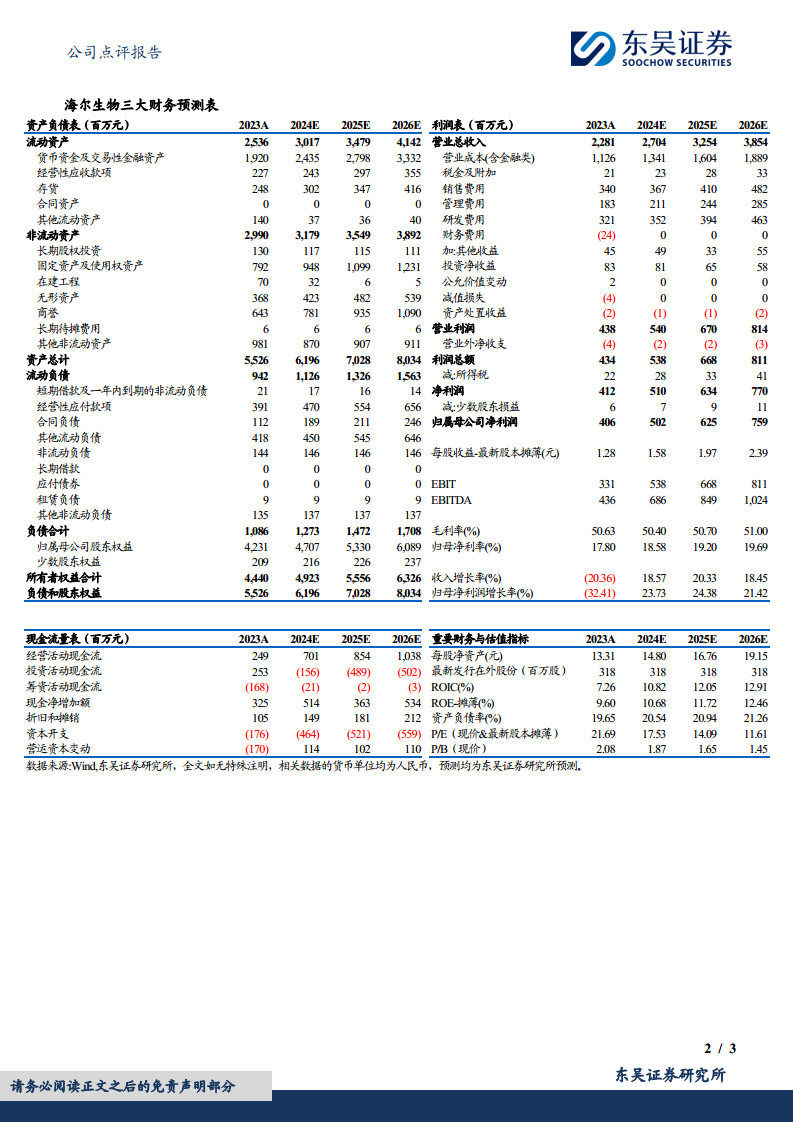

- 盈利预测与投资评级: 考虑到行业去库存及下游需求波动,东吴证券调整了公司2024-2025年营收预测至27.04/32.54亿元(原32.62/40.99亿元),并预计2026年营收38.54亿元。归母净利润预测调整为2024-2025年5.02/6.25亿元(原7.80/9.83亿元),预计2026年归母净利润7.59亿元。当前股价对应PE分别为18/14/12倍,维持“买入”评级。

- 风险提示: 市场新需求下行、业务拓展不及预期、汇兑损益风险等。

总结

海尔生物2023年业绩短期承压,主要受疫后去库存、宏观经济环境及行业整顿等多重因素影响,营收和归母净利润均出现下滑。然而,在挑战中公司积极进行业务结构调整和创新,非存储类新产业和高粘性服务类收入占比显著提升,并购项目整合效果显著,且医疗创新板块逐步复苏。公司推出的股权激励计划设定了明确且积极的未来增长目标,彰显了管理层对公司业绩重回高增长轨道的坚定信心。展望2024年,随着行业去库存影响的逐步消除、下游需求的恢复性增长以及公司在自动化、智能化、物联化方面的持续升级和应用场景的不断拓展,海尔生物有望迎来业绩拐点,并实现持续稳健增长。东吴证券维持“买入”评级,但提示市场新需求下行、业务拓展不及预期及汇兑损益等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用