中心思想

创新驱动业绩增长,运营效率持续优化

中国生物制药(1177 HK)在2023年展现出稳健的经营态势,尤其在创新产品方面实现了显著增长,其收入占比提升至38%,成为公司业绩增长的核心驱动力。同时,公司通过持续优化销售管理费用率和提升营销人均产出,有效改善了整体运营效率。研发投入策略也步入成熟阶段,创新药研发费用占比进一步提高,为公司长期发展奠定了坚实基础。

战略聚焦核心领域,未来发展潜力可期

公司战略性聚焦肿瘤、肝病、呼吸、外科/镇痛四大治疗领域,并通过自主研发与外部合作(BD)构建了丰富的创新管线。在这些核心领域,多款创新产品和新适应症的获批上市以及在研项目的领先进展,预示着公司未来强劲的增长潜力。尽管面临行业政策和新药研发风险,但公司凭借其创新能力和效率提升,有望持续巩固市场地位并实现利润率的进一步改善。

主要内容

2023年财务概览与创新产品贡献

中国生物制药2023年持续经营业务收入达到262.0亿元,同比增长0.7%,整体符合市场预期。其中,创新产品收入表现尤为亮眼,实现98.9亿元,同比增长13.3%,其在总收入中的占比提升至38%,凸显了创新业务对公司增长的强大支撑作用。按治疗领域划分,肿瘤领域收入为88.0亿元(-4.2%),肝病领域38.2亿元(-0.4%),呼吸领域29.7亿元(+1.4%),外科/镇痛领域37.5亿元(+9.0%)。

在盈利能力方面,公司毛利率为81.0%,同比下降1.8个百分点。销售费用为91.9亿元,同比下降6.3%,销售费用率降至35.1%(-2.6个百分点),显示出公司在销售成本控制方面的成效。行政费用为18.7亿元(-1.4%),行政费用率7.2%(-0.1个百分点)。研发费用投入持续增加,达到44.0亿元(+5.7%),研发费用率升至16.8%(+0.8个百分点)。经调整归母净利润为25.9亿元(+1.5%),其中,国内企业的经调整归母净利润为30.5亿元,同比增长13.3%,表明国内业务的盈利能力显著提升。

四大核心领域创新管线进展

公司坚定聚焦肿瘤、肝病、呼吸、外科/镇痛四大核心治疗领域,通过“自主研发+BD”双轮驱动模式,持续丰富创新产品管线。

在肿瘤领域,公司在安罗替尼新适应症获批和三代升白针上市的基础上,KRAS G12C抑制剂已递交新药上市申请(NDA),CDK2/4/6抑制剂针对HR+/HER2-乳腺癌的3项适应症有望在2024-2026年陆续递交NDA,展现出强大的创新储备。

在肝病领域,公司全面布局非酒精性脂肪性肝炎(MASH)治疗,口服及注射药物Lanifibranor(pan-PPAR激动剂)及FGF-21长效融合蛋白在中国均处于同靶点开发进度第一,有望填补市场空白。

在呼吸领域,ROCK2抑制剂用于特发性肺纤维化(IPF)的适应症已进入II期临床,P2X3抑制剂及TSLP单抗的中国开发进度领先,IL-4Ra单抗的临床推进也在加速,预示着该领域未来将有更多创新成果。

在外科/镇痛领域,公司凭借全面的透皮制剂技术平台布局,其产品矩阵有望进一步巩固市场龙头地位。

经营效率提升与研发投入策略

2023年,中国生物制药的运营效率持续优化。公司持续经营业务的销售管理费用率降至42.2%,较2022年下降2.8个百分点,延续了自2020年以来的下降趋势。主要企业的营销人均产出自2020年起持续提升,2023年同比增加4%,体现了精细化管理和效率提升的成果。

在研发投入方面,2023年研发费用为44.0亿元,同比增长5.7%。其中,创新药(含invoX)研发费用占比达到77%,同比提升1个百分点,表明公司研发资源正向高价值的创新药项目倾斜。研发费用率达到16.8%,同比增加0.8个百分点,但费用率的增速较前期有所放缓,标志着公司的研发投入策略已步入成熟阶段。在此基础上,结合公司聚焦主业、剥离非核心业务的战略措施,预计未来公司的利润率有望进一步改善。

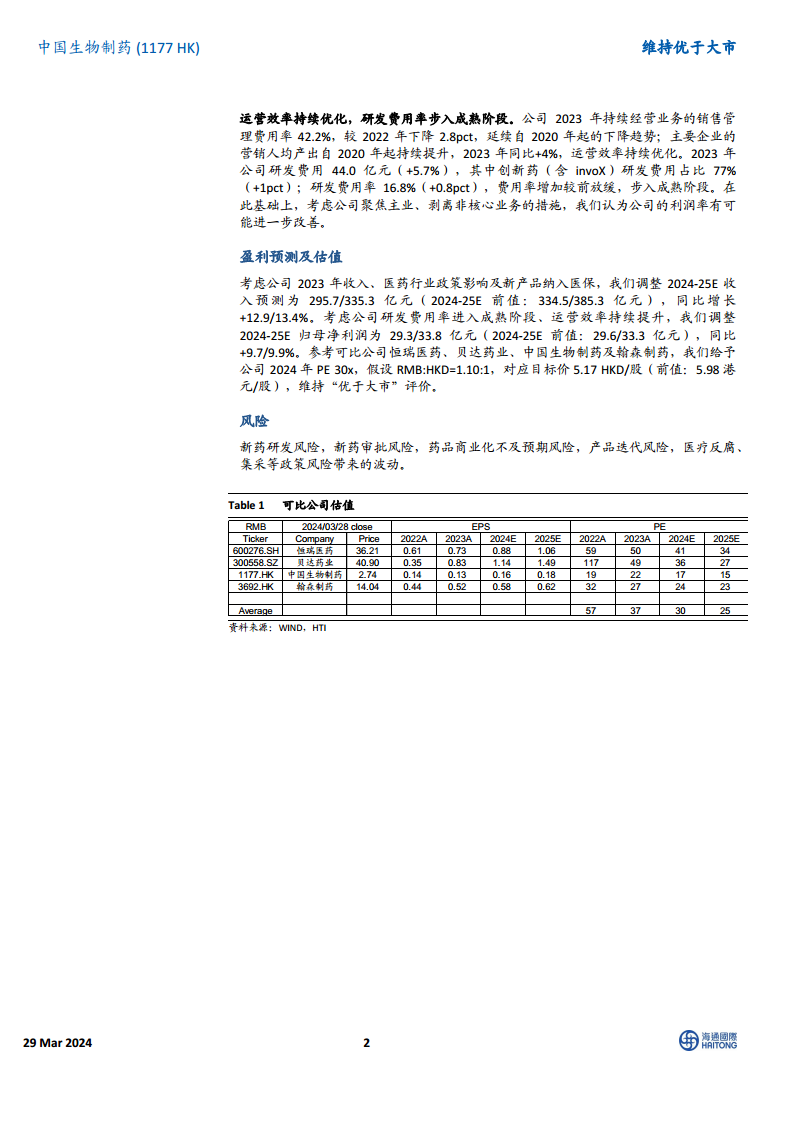

盈利预测调整与投资评级维持

综合考虑公司2023年收入表现、医药行业政策影响以及新产品纳入医保等因素,分析师对中国生物制药2024-2025年的盈利预测进行了调整。2024-2025年预计收入分别调整为295.7亿元和335.3亿元(原预测值为334.5亿元和385.3亿元),同比增长分别为12.9%和13.4%。

鉴于公司研发费用率进入成熟阶段以及运营效率的持续提升,2024-2025年归母净利润预测调整为29.3亿元和33.8亿元(原预测值为29.6亿元和33.3亿元),同比增长分别为9.7%和9.9%。

基于可比公司(恒瑞医药、贝达药业、中国生物制药及翰森制药)的估值水平,分析师给予公司2024年30倍市盈率(PE),并假设人民币兑港币汇率为1.10:1,对应目标价为5.17港元/股(原目标价为5.98港元/股)。尽管目标价有所调整,但分析师维持对中国生物制药“优于大市”的投资评级,反映了对公司未来增长潜力和市场表现的积极预期。

潜在风险包括新药研发失败、新药审批不及预期、药品商业化表现不佳、产品迭代竞争以及医疗反腐、集中采购等政策带来的波动。

总结

中国生物制药在2023年通过创新产品实现稳健增长,创新收入占比显著提升,成为业绩核心驱动力。公司在肿瘤、肝病、呼吸、外科/镇痛四大核心治疗领域构建了丰富的创新管线,多款产品进展领先,为未来发展奠定基础。同时,公司持续优化运营效率,销售管理费用率下降,营销人均产出提升,研发投入策略也趋于成熟,创新药研发占比提高。尽管盈利预测有所调整,但基于其强大的创新能力和效率提升,分析师维持“优于大市”的投资评级,认为公司具备持续增长和利润率改善的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用