中心思想

业绩稳健增长与盈利能力持续优化

天坛生物在2023年实现了营业收入和归母净利润的显著增长,分别达到51.8亿元和11.1亿元,同比增幅均超过20%。同时,公司通过精细化管理和产品结构优化,毛利率和净利率均有所提升,显示出核心业务的强劲表现和盈利能力的持续增强。

采浆量领先与创新产品驱动未来发展

公司积极拓展浆站网络,2023年采浆量达到2,415吨,同比增长18.67%,稳居国内领先地位,为血液制品业务提供了坚实的原料保障。此外,国内首款层析静丙和重组Ⅷ因子等创新产品的获批上市,以及丰富的在研管线,预示着公司未来增长的新动能和市场竞争力的进一步提升。

主要内容

2023年财务业绩与产品结构分析

- 全年业绩表现强劲:2023年,天坛生物实现营业收入51.8亿元,同比增长21.6%;归母净利润11.1亿元,同比增长26.0%;扣非归母净利润11.0亿元,同比增长29.3%。这些数据表明公司整体经营状况良好,核心业务实现快速扩张。

- 第四季度业绩波动:2023年第四季度,公司实现营业收入11.6亿元,同比下降14.1%;归母净利润2.22亿元,同比下降20.6%。尽管单季度业绩有所波动,但全年来看,公司仍保持了强劲的增长势头。

- 核心产品销售贡献显著:血液制品销售实现较快增长。其中,人血白蛋白营收22.5亿元,同比增长17.9%;静丙营收23.2亿元,同比增长16.9%;其他血液制品营收5.95亿元,同比大幅增长68.3%。这反映了公司在主要产品市场的稳固地位以及其他产品线的快速发展。

盈利能力提升与费用结构优化

- 毛利率与净利率双升:2023年公司毛利率为50.76%,同比上升1.69个百分点。其中,核心品种人血白蛋白毛利率为48.7%(+2.49pct),静丙毛利率为50.37%(+2.64pct),显示出产品结构优化和成本控制的成效。受益于毛利率上涨与期间费用率优化,公司2023年实现净利率29.14%,同比增长0.86个百分点。

- 期间费用率有效控制:公司期间费用率为16.03%,同比下降0.21个百分点。销售费用率为5.22%,同比下降0.93个百分点,表明销售效率有所提升。管理费用率为9.06%,同比增长0.48个百分点,主要系筹建期浆站费用、昆明血制部分转固折旧、职工薪酬等同比增加所致。研发费用率为2.70%,同比下降0.16个百分点,财务费用率为-0.96%,同比增长0.40个百分点。

采浆量稳健增长与浆站战略布局

- 浆站网络持续扩张:2023年至今,公司积极推动浆站建设及执业申请工作,临城浆站、竹山浆站等20家浆站陆续取得《单采血浆许可证》并正式运营。截至目前,公司所属单采血浆站分布于全国16个省/自治区,单采血浆站总数达102家,其中在营单采血浆站数量达80家。

- 采浆量保持国内领先:2023年,公司所属79家营业单采血浆站实现血浆采集2,415吨,同比增长18.67%。这一采浆量约占国内行业总采浆量的20%,浆站数量和血浆采集规模均持续保持国内领先地位,为公司血液制品生产提供了充足的原料保障和未来增长潜力。

创新产品驱动与研发管线进展

- 国内首款层析静丙获批上市:2023年9月,成都蓉生层析工艺制备的第四代10%浓度静丙在国内首家获批上市。该产品在生产工艺、病毒灭活、配方等方面全方位升级,具有不良事件发生少、临床起效更快等优势,有望提升公司在静丙市场的竞争力。

- 重组因子产品取得突破:成都蓉生的重组Ⅷ因子也于2023年9月获批上市,在原有血源性八因子产品的基础上为血友病患者提供了更多的选择。此外,成都蓉生的纤原和兰州血制的PCC已处于上市注册申请阶段;成都蓉生的皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa正在开展Ⅲ期临床试验;成都蓉生的注射用重组人凝血因子Ⅷ-Fc融合蛋白和贵州血制的PCC均于2023年12月获批临床。丰富的在研管线将进一步提升公司的综合实力和市场地位。

投资展望与风险因素评估

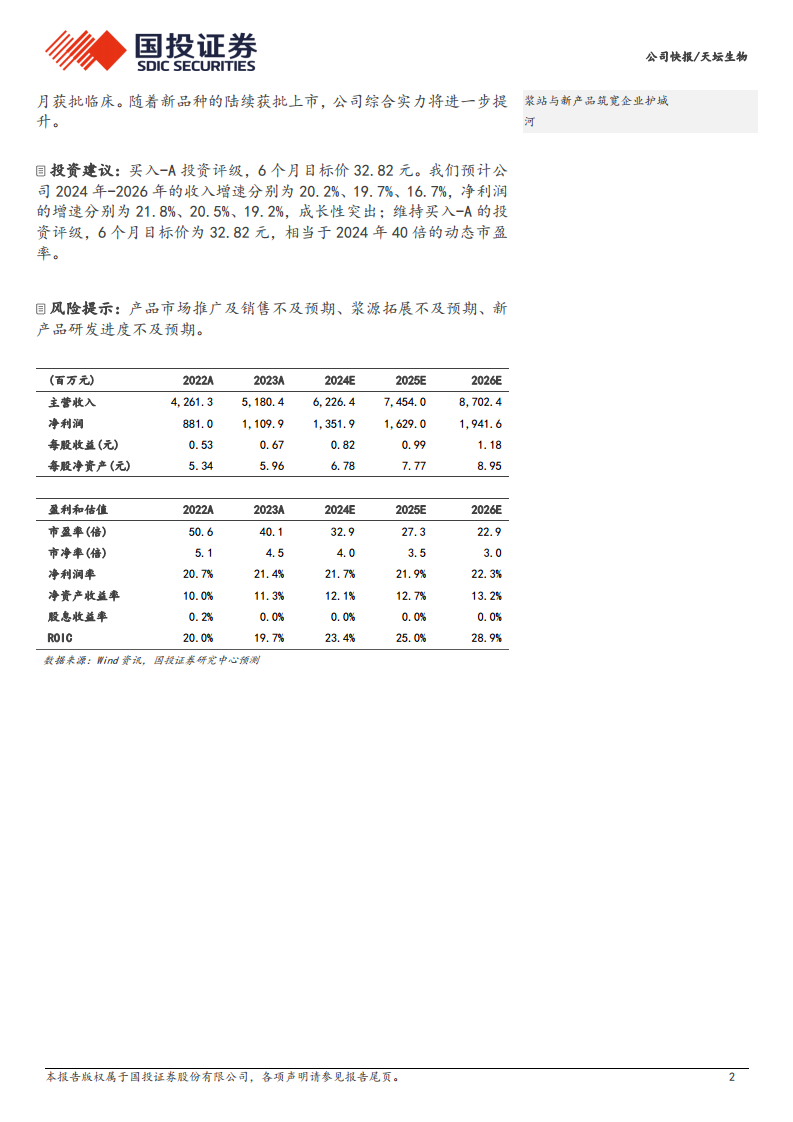

- “买入-A”投资评级与目标价:国投证券维持天坛生物“买入-A”的投资评级,并设定6个月目标价为32.82元,相当于2024年40倍的动态市盈率。

- 未来业绩增长预期:预计公司2024年至2026年的收入增速分别为20.2%、19.7%、16.7%,净利润增速分别为21.8%、20.5%、19.2%,显示出突出的成长性。

- 潜在风险提示:报告提示了产品市场推广及销售不及预期、浆源拓展不及预期、新产品研发进度不及预期等潜在风险,投资者需予以关注。

总结

天坛生物在2023年展现了强劲的经营韧性和增长潜力。公司全年营业收入和归母净利润均实现两位数增长,核心血液制品销售表现突出,同时通过优化产品结构和费用控制,实现了毛利率和净利率的同步提升。在采浆方面,公司积极扩张浆站网络,采浆量达到2,415吨,同比增长18.67%,稳居国内领先地位,为未来血液制品生产提供了坚实的原料保障。此外,国内首款层析静丙和重组Ⅷ因子等创新产品的成功上市,以及丰富的产品研发管线,将为公司带来新的增长点并增强市场竞争力。综合来看,尽管面临市场推广、浆源拓展和新产品研发等潜在风险,但鉴于其稳健的经营表现、领先的采浆规模和持续的创新能力,天坛生物的未来成长性值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用