中心思想

盈利能力显著提升,业绩符合预期

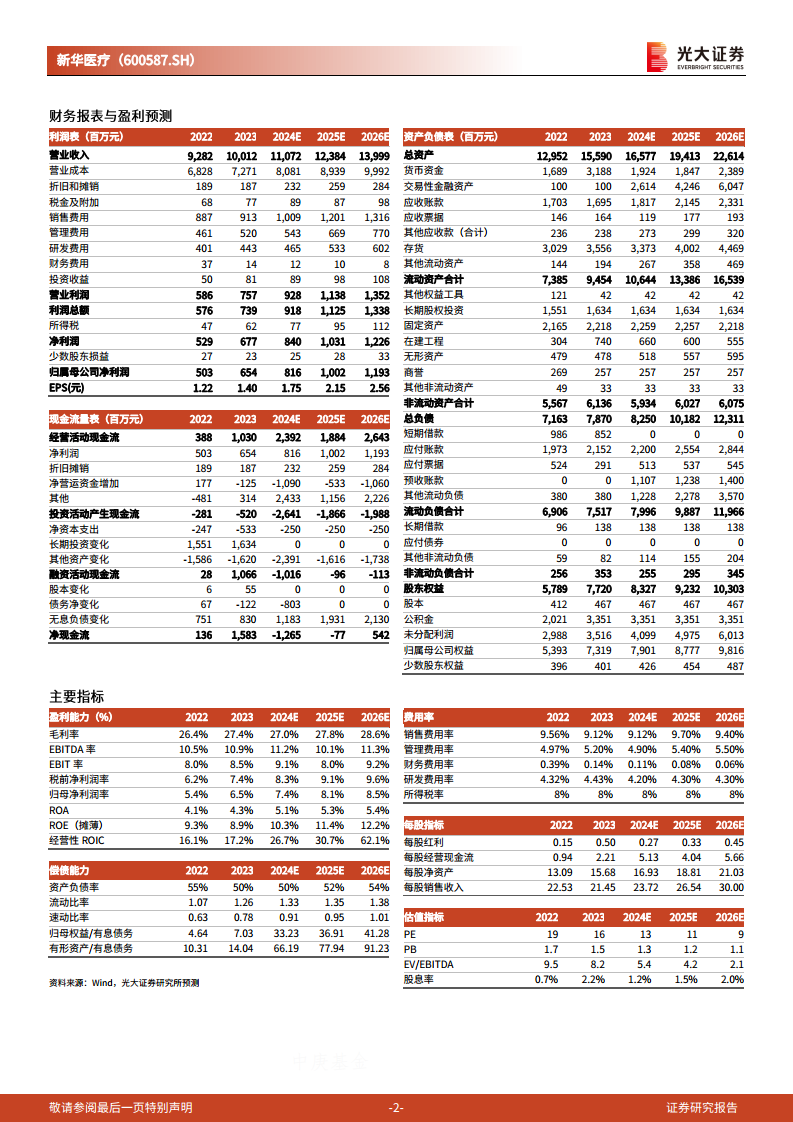

新华医疗在2023年实现了营业收入和归母净利润的双重增长,其中归母净利润同比大幅增长30.78%,达到6.54亿元,扣非归母净利润增长23.20%,业绩表现符合市场预期,显示出公司盈利能力的持续增强。

国际国内双轮驱动,主业稳健发展

公司通过持续优化收入结构,深耕医疗器械和制药装备两大核心主业,并加大研发投入,同时积极拓展国际市场,实现了海外业务55.36%的高速增长,形成了国内市场稳固、国际市场快速扩张的双轮驱动发展格局。

主要内容

2023年业绩概览与财务分析

新华医疗2023年全年实现营业收入100.12亿元,同比增长7.87%;归属于母公司股东的净利润为6.54亿元,同比增长30.78%;扣除非经常性损益的归母净利润为6.19亿元,同比增长23.20%。然而,2023年第四季度营业收入为26.95亿元,同比增长2.42%,归母净利润为0.75亿元,同比下降5.99%,主要系当季计提资产减值损失0.33亿元和信用减值损失0.75亿元所致。在费用方面,2023年销售费用率为9.12%,同比下降0.45个百分点;管理费用率为5.20%,同比提升0.23个百分点;研发费用率为4.43%,同比提升0.11个百分点。截至2023年末,公司持有合同负债23.36亿元,表明在手订单充足。

主营业务板块表现

公司在核心业务领域表现稳健。2023年医疗器械制造收入达到41.67亿元,同比增长9.15%,毛利率为40.82%,同比提升0.76个百分点。其中,实验科技产品收入4.77亿元,同比增长28.70%;手术器械产品收入3.06亿元,同比增长14.47%。制药装备板块收入19.23亿元,同比增长26.73%,显示出强劲的增长势头。

研发投入与国际化战略

公司持续加大研发投入,2023年研发费用为4.43亿元,同比增长0.49%。多项重点研发项目稳步推进,包括智能环形加速器系统、16排85cm大孔径螺旋CT以及生物学X射线辐照仪等。此外,公司自主研发的世界首批双模高速连续BFS产品于2023年9月正式发货,有望为制药装备板块的长期发展注入新动能。在国际化战略方面,公司取得了显著进展,2023年海外收入达到2.41亿元,同比高速增长55.36%,占总收入比重为2.41%,海外业务毛利率高达50.94%,同比提升7.86个百分点,核心业务出海战略成效显著。

盈利预测与投资评级

作为医疗器械和制药装备领域的领先企业,分析师对新华医疗的未来盈利能力持积极态度。考虑到公司加大费用投入,略微下调2024年归母净利润预测至8.16亿元(原预测8.26亿元);同时,鉴于利润率的提升,上调2025年归母净利润预测至10.02亿元(原预测9.64亿元),并新增2026年归母净利润预测为11.93亿元。当前股价对应2024年至2026年的市盈率(PE)分别为13倍、11倍和9倍。基于上述分析,维持对新华医疗的“买入”评级。

总结

新华医疗在2023年展现出强劲的业绩增长势头,归母净利润实现超30%的显著增长,符合市场预期。公司通过优化收入结构、深耕医疗器械与制药装备主业,并持续加大研发投入,同时积极拓展国际市场,实现了海外业务的高速增长,形成了国内国际双轮驱动的良好发展格局。尽管2023年第四季度利润受到减值计提的影响,但整体财务状况健康,在手订单充足,为未来业绩增长奠定了坚实基础。分析师对公司未来盈利能力持乐观态度,并维持“买入”评级,认为公司作为行业领先者,具备持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用