中心思想

业绩驱动与内涵式增长

固生堂在2023年实现了显著的业绩增长,收入和经调整净利润同比分别增长43.0%和53.6%。这种增长不仅体现在规模扩张上,更体现在就诊量、自有医生贡献以及老店的内生增长等关键指标上,显示出公司高质量、有内涵的发展态势。

业务扩张与股东回报并重

公司积极推进业务扩张,计划在2024年新增门店并首次迈出国际化步伐。同时,固生堂高度重视投资者回报,通过实施特别派息和持续回购并注销股份,展现了对公司未来发展的信心和对股东利益的维护。

主要内容

事件回顾

- 2023年度业绩公布: 固生堂于2024年3月27日发布2023年度业绩公告,实现收入23.23亿元(同比增长43.0%),经调整净利润3.05亿元(同比增长53.6%)。

- 股份回购行动: 公司于3月28日斥资2184万港元回购49.94万股,占总股本约0.20%,显示公司对自身价值的认可。

投资要点分析

- 2023年业绩实现有内涵的高增长:

- 量价层面: 2023年就诊量达430万人次(同比增长45.9%),次均消费541元(同比下降2.0%);就诊人数120万人(同比增长36.2%),人均消费1937元(同比增长5.0%)。

- 医生层面: 线下医生数量增至4841人,净增加960人;其中自有医生净增加220人至542人,自有医生贡献业绩7.05亿元(同比增长100.5%),占线下收入的34.60%。

- 老店内生增长: 老店收入达17.58亿元,同比增长35.3%;若还原疫情影响,老店同比增速约19.8%。

- 2024年业务有望进一步高质量扩张:

- 门店与城市扩张: 公司计划在2024年新增10~15家门店,新进3~5个城市。

- 研发投入: 计划研发10个院内制剂。

- 国际化战略: 宣布拟收购宝中堂新加坡100%股权,迈出国际化第一步。

- 公司重视回报投资者:

- 股份回购: 2023年斥资约4292万港元回购并注销96.98万股;2024年一季度继续斥资约4654万港元回购108.94万股。

- 特别派息: 2023年派发特别股息每股0.41港元,派息金额约8976万元人民币。

- 盈利预测和投资评级:

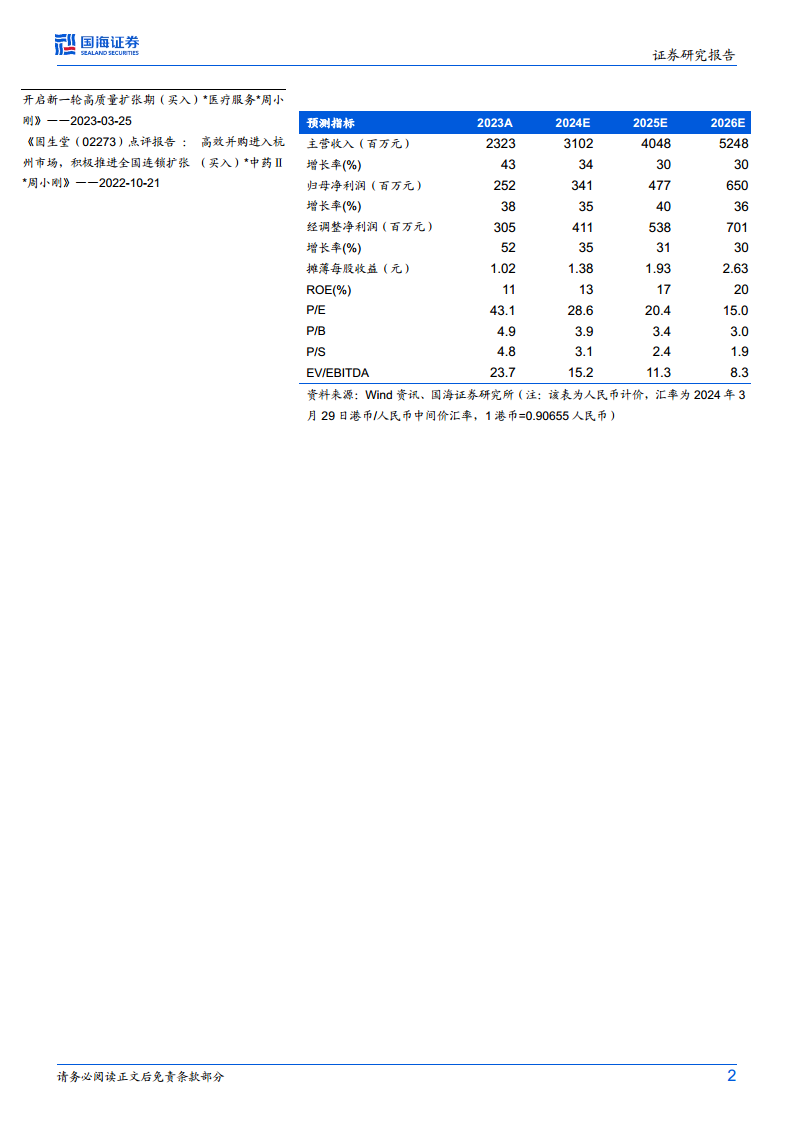

- 业绩预测(人民币计价): 预计2024-2026年营业收入分别为31.02亿元、40.48亿元、52.48亿元,同比增长34%、30%、30%。归母净利润分别为3.41亿元、4.77亿元、6.50亿元,同比增长35%、40%、36%。经调整净利润分别为4.11亿元、5.38亿元、7.01亿元,同比增长35%、31%、30%。

- 投资评级: 维持“买入”评级,理由是公司作为中医医疗服务龙头,具备强大的跨区域连锁经营能力和突出的成长性。

- 风险提示:

- 业务扩张不及预期的风险。

- 人才流失风险。

- 医疗事故风险。

- 行业竞争加剧的风险。

- 中药饮片价格波动的风险。

总结

固生堂在2023年展现了强劲的业绩增长和高质量的发展态势,通过就诊量、自有医生贡献及老店的内生增长等多维度数据,印证了其作为中医馆龙头的市场地位。展望2024年,公司计划进一步扩大门店网络、拓展新城市、加强研发并启动国际化布局,预示着业务将持续高质量扩张。同时,公司通过积极的股份回购和特别派息,彰显了对投资者回报的重视和对未来发展的坚定信心。基于稳健的财务表现和清晰的增长战略,分析师维持了“买入”评级,并对未来三年的营收和利润增长持乐观预期,尽管仍需关注业务扩张、人才、竞争及中药价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用