中心思想

核心产品驱动营收增长,研发投入奠定未来

荣昌生物2023年营业收入实现强劲增长,主要得益于主力产品泰它西普和维迪西妥单抗的商业化成功。尽管公司同期亏损扩大,但这主要是由于对创新药研发和商业化团队建设的持续高强度投入。公司通过大力投资研发,不断完善创新药梯队,为未来的可持续发展奠定了坚实基础。

创新药梯队日益健全,蓄力长期发展动能

公司在2023年持续推进多条研发管线,多个创新药项目进入关键临床试验阶段,使得创新药梯队日益完善。这种前瞻性的研发策略,虽然短期内增加了财务压力,但从长远看,将为公司提供丰富的潜在产品组合和市场竞争力,是其实现长期增长和市场领导地位的关键动能。

主要内容

2023年度财务表现与运营分析

营收显著增长,亏损因投入扩大

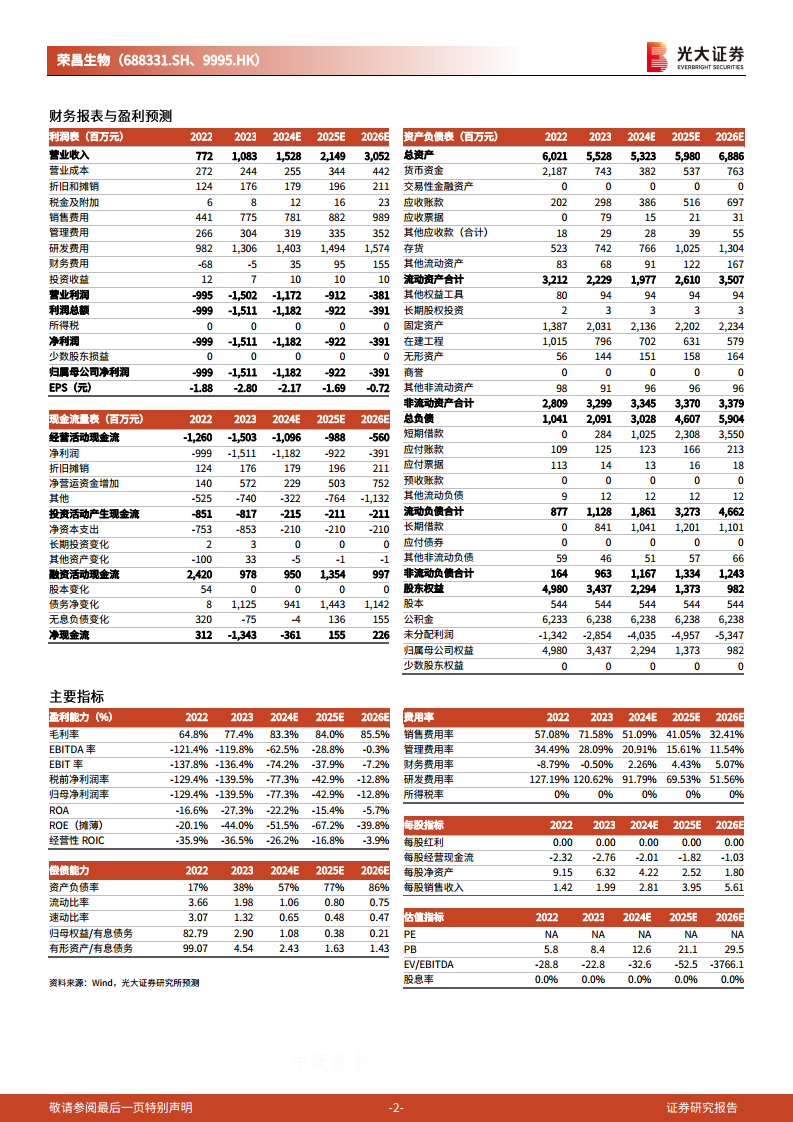

荣昌生物2023年实现营业收入10.83亿元,同比增长40.26%,主要得益于核心产品泰它西普和维迪西妥单抗销量的显著增长。然而,同期归母净利润亏损扩大至15.11亿元,扣非归母净利润亏损15.43亿元,经营性净现金流为-15.03亿元。业绩符合市场预期,亏损扩大主要源于公司在研发和商业化方面的战略性投入。

高强度研发投入与商业化布局

2023年,公司研发投入高达13.06亿元,占营业收入的120.62%,且全部费用化,体现了公司对创新药研发的坚定承诺。此外,为支持主力产品的商业化,公司加大了销售投入,包括团队建设费用和学术推广活动开支。截至2023年12月31日,公司自身免疫商业化团队约750人,肿瘤科商业化团队近600人,显示出其在市场拓展方面的积极布局。

创新药研发管线深度布局

持续高研发投入,构建完善创新药梯队

公司持续将大量资源投入到研发活动中,2023年13.06亿元的研发投入是其营收的1.2倍,这使得公司能够不断推进其创新药管线。通过这种高强度的投入,荣昌生物的创新药梯队日渐成型,为公司未来的增长提供了坚实的产品储备。

核心在研项目临床进展

截至2023年末,公司主要在研项目取得了显著进展:

- RC18(泰它西普):已在中国获批上市,并在美国进入III期临床试验。

- RC48(维迪西妥单抗):已在中国获批上市,并在美国进入II期注册性临床/III期临床试验。

- RC88(抗间皮素ADC):在中国和美国均处于II期临床试验阶段。

- RC118(抗Claudin18.2 ADC):在中国处于I期临床试验阶段。

- RC28(抗VEGF/FGF融合蛋白):在中国处于III期临床试验阶段。

- RC148(双特异性抗体):在中国处于I期临床试验阶段。

- RC198(抗IL-15和IL-15α融合蛋白):在中国和澳洲均处于I期临床试验阶段。

- RC248(抗DR5 ADC):在中国处于I期临床试验阶段。

未来展望与潜在风险

盈利预测调整,维持“买入”评级

鉴于公司研发投入力度超出此前预期,分析师下调了2024-2025年归母净利润预测,分别为-11.82亿元和-9.22亿元,并新增2026年归母净利润预测为-3.91亿元。尽管盈利预测有所调整,但考虑到公司优秀的产品创新能力和潜在的海外拓展空间,分析师维持了A/H股的“买入”评级。

主要经营风险提示

报告提示了公司面临的潜在风险,包括创新药研发失败的风险、销售推广低于预期的风险以及海外拓展低于预期的风险。这些风险因素可能对公司的未来业绩和市场表现产生影响。

总结

荣昌生物2023年通过主力产品的强劲商业化实现了40.26%的营收增长,但由于对创新药研发(投入13.06亿元,占营收120.62%)和商业化团队建设的巨大投入,导致归母净利润亏损扩大至15.11亿元。公司持续推进多条创新药管线,RC18和RC48已在中美进入关键临床或上市阶段,其他多个项目也处于不同临床阶段,创新药梯队日益完善,为长期发展奠定基础。尽管分析师下调了未来盈利预测,但基于其创新能力和海外拓展潜力,维持了“买入”评级,并提示了研发失败、销售推广及海外拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用