中心思想

医保数据要素先行与智慧城市战略驱动

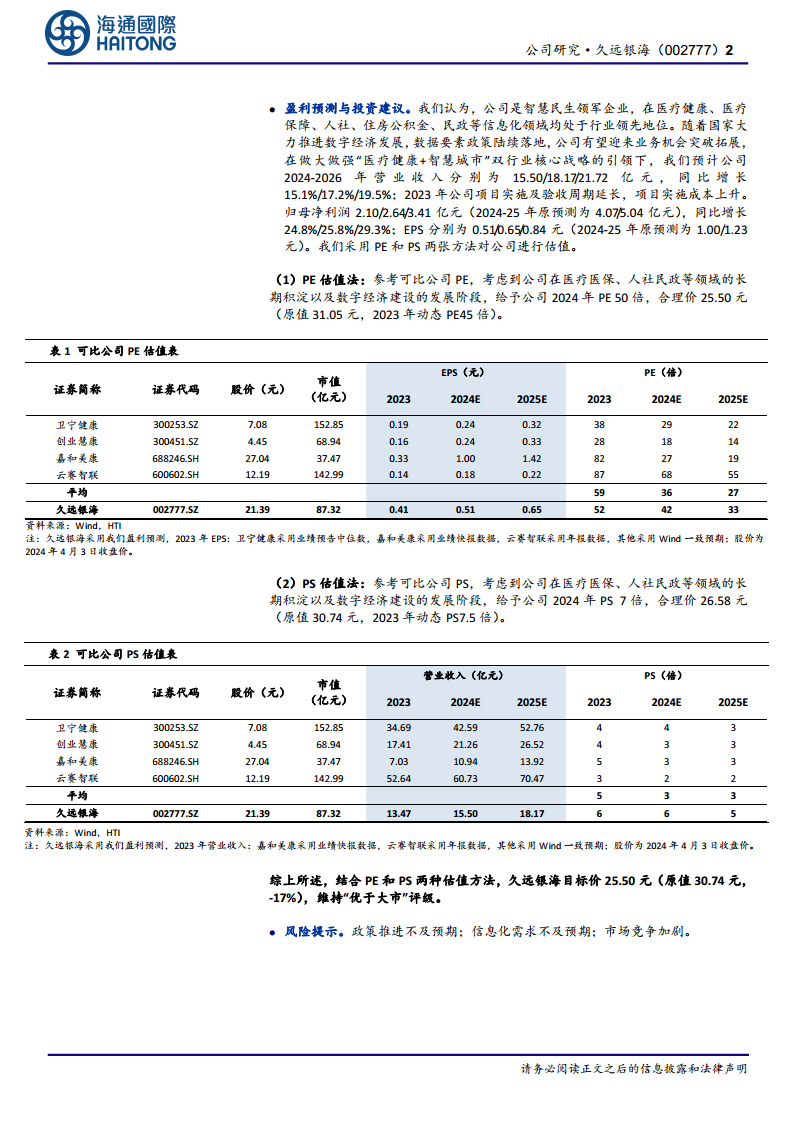

久远银海作为医保数据要素领域的先行者,在2023年实现了营收的稳健增长和经营性现金流的大幅改善,尽管短期内净利润有所承压,但其在医疗医保和智慧城市两大核心业务领域的战略布局和数据要素价值化实践,预示着未来高质量成长的潜力。

数字经济机遇下的盈利能力提升

随着国家数字经济和数据要素政策的深入推进,公司凭借在智慧民生领域的深厚积累和技术创新,特别是在医保数据专区建设和智慧城市融合发展方面的领先优势,有望抓住市场机遇,实现盈利能力的显著提升和业务的持续拓展。

主要内容

2023年财务业绩与业务结构深度解析

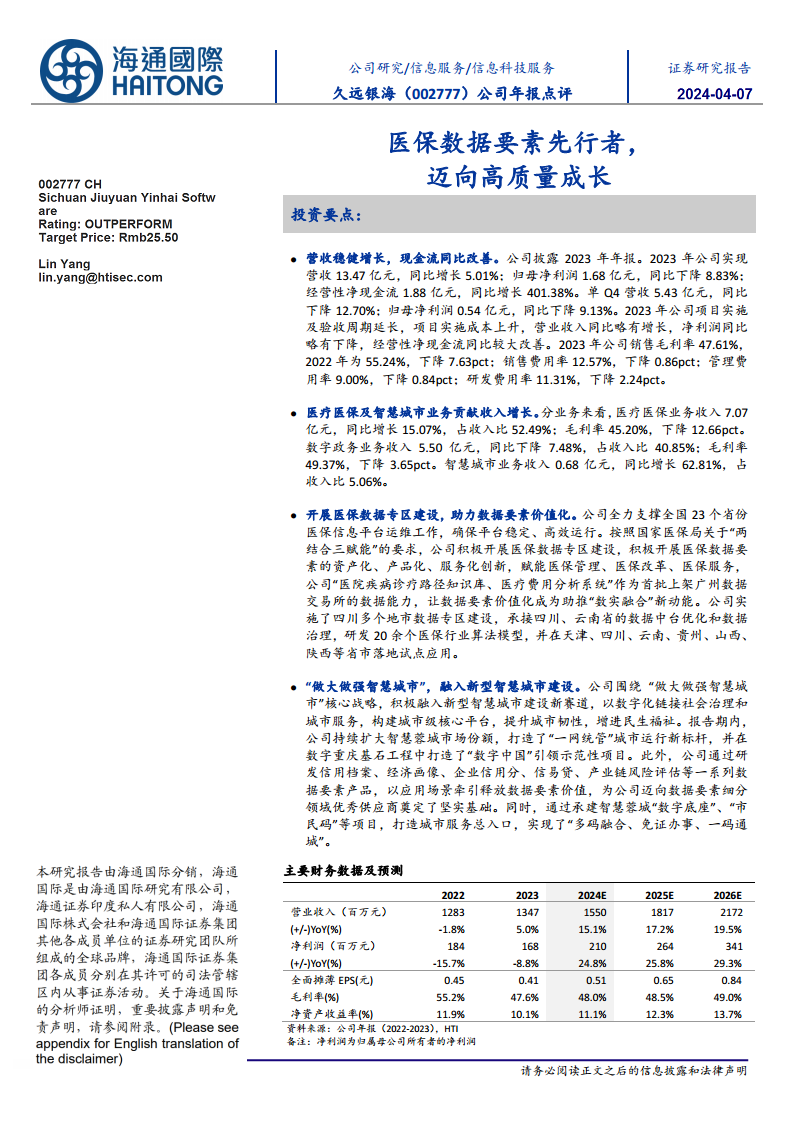

- 营收稳健增长与现金流显著改善: 久远银海在2023年实现了营业收入13.47亿元,同比增长5.01%,延续了其业务的扩张态势。尽管归母净利润为1.68亿元,同比下降8.83%,显示出短期盈利能力面临挑战,但公司在经营性现金流方面表现出强劲的韧性,达到1.88亿元,同比激增401.38%。这一显著改善表明公司在应收账款管理、项目回款及成本控制方面取得了积极成效,为未来的发展提供了坚实的资金保障。从季度数据来看,第四季度营收5.43亿元,同比下降12.70%;归母净利润0.54亿元,同比下降9.13%,这可能与部分大型项目实施周期延长、验收节点后移以及项目成本阶段性上升等因素有关,导致收入确认和利润结算出现波动。

- 盈利能力与费用效率分析: 2023年公司销售毛利率为47.61%,较2022年的55.24%下降了7.63个百分点,这主要反映了在激烈的市场竞争和项目复杂性增加背景下,项目实施成本的上升压力。然而,公司在费用控制方面展现出高效管理能力,销售费用率、管理费用率和研发费用率均实现同比下降。其中,销售费用率降至12.57%(下降0.86pct),管理费用率降至9.00%(下降0.84pct),研发费用率降至11.31%(下降2.24pct)。这表明公司在优化内部运营、提升资源配置效率方面取得了积极进展,有效对冲了部分毛利率下滑带来的影响。

- 核心业务板块表现与战略聚焦:

- 医疗医保业务作为公司的核心支柱,2023年实现收入7.07亿元,同比增长15.07%,占总收入的52.49%,是公司整体营收增长的主要驱动力。尽管该业务毛利率为45.20%,同比下降12.66个百分点,但其在市场中的领先地位和持续增长潜力不容忽视。

- 数字政务业务收入5.50亿元,同比下降7.48%,占总收入的40.85%,毛利率为49.37%,同比下降3.65个百分点。该业务的短期调整可能受到市场环境或项目周期的影响。

- 智慧城市业务表现出强劲的增长势头,收入0.68亿元,同比大幅增长62.81%,占总收入的5.06%。这一高速增长凸显了公司在该新兴领域的战略投入和市场拓展成效,预示着智慧城市业务有望成为公司未来业绩增长的新引擎。

医保数据要素与智慧城市双轮驱动战略的深化

- 医保数据要素价值化先行者地位: 久远银海积极响应国家医保局“两结合三赋能”的战略要求,在医保数据要素领域展现出领先优势。公司不仅全力支撑全国23个省份医保信息平台的稳定高效运维,更积极开展医保数据专区建设,推动医保数据的资产化、产品化、服务化创新。其自主研发的“

微信扫一扫-立即使用

微信扫一扫-立即使用