中心思想

泰格医药2023年业绩概览与业务韧性

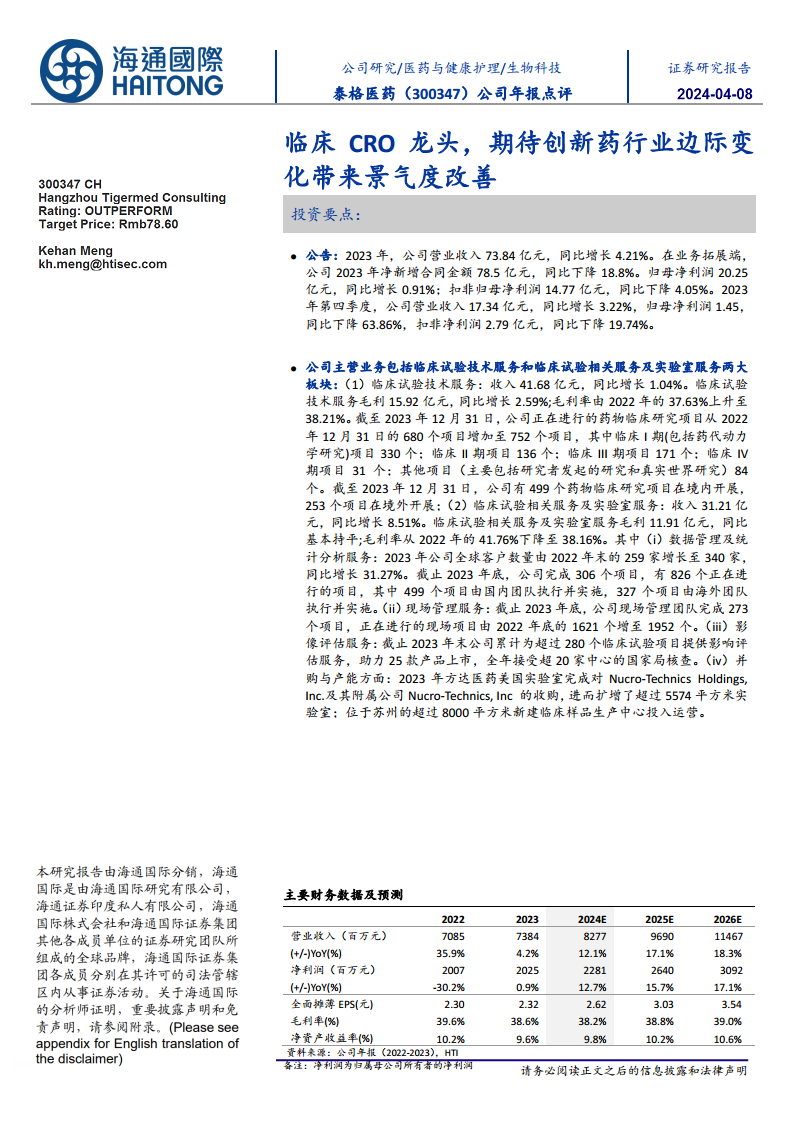

2023年,泰格医药在复杂的市场环境下展现出业务韧性,实现营业收入73.84亿元,同比增长4.21%;归母净利润20.25亿元,同比增长0.91%。尽管净新增合同金额同比下降18.8%至78.5亿元,但公司通过优化业务结构,核心的临床试验技术服务毛利率提升至38.21%,且正在进行的药物临床研究项目数量增至752个,显示出其主营业务的稳健发展。

行业挑战下的战略调整与未来展望

面对生物医药行业全球周期和国内特有发展周期的叠加影响,市场需求波动性增加,公司积极拥抱监管变革、技术创新和全球拓展,持续完善一体化研发服务平台。通过加大对新兴业务和技术的投入、拓展跨国药企和国内大型药企客户,以及通过收购和并购提升海外运营能力,泰格医药旨在提高全球市场份额并实现长期增长。尽管短期内面临客户融资压力和新冠疫苗收入下滑等挑战,导致2024-2026年EPS预测和目标价有所下调,但公司仍维持“优于大市”评级,期待创新药行业边际变化带来景气度改善。

主要内容

2023年度财务表现与业务结构分析

2023年业绩回顾

泰格医药2023年营业收入达到73.84亿元,同比增长4.21%。归属于母公司所有者的净利润为20.25亿元,同比增长0.91%;扣除非经常性损益后的归母净利润为14.77亿元,同比下降4.05%。在业务拓展方面,公司2023年净新增合同金额为78.5亿元,同比下降18.8%,主要受部分客户取消订单及新增订单过手费大幅下降等因素影响。截至2023年末,公司累计待执行合同金额为140.8亿元,同比增长2.1%。2023年第四季度,公司营业收入为17.34亿元,同比增长3.22%,但归母净利润为1.45亿元,同比大幅下降63.86%,扣非净利润为2.79亿元,同比下降19.74%。

临床试验技术服务

作为公司主营业务之一,临床试验技术服务在2023年实现收入41.68亿元,同比增长1.04%。该板块毛利为15.92亿元,同比增长2.59%,毛利率从2022年的37.63%上升至38.21%。截至2023年12月31日,公司正在进行的药物临床研究项目数量从2022年末的680个增加至752个。其中,临床I期(包括药代动力学研究)项目330个,临床II期项目136个,临床III期项目171个,临床IV期项目31个,其他项目(主要包括研究者发起的研究和真实世界研究)84个。在地域分布上,公司有499个药物临床研究项目在境内开展,253个项目在境外开展。

临床试验相关服务及实验室服务

另一主营业务板块——临床试验相关服务及实验室服务在2023年实现收入31.21亿元,同比增长8.51%。该板块毛利为11.91亿元,与去年基本持平,毛利率从2022年的41.76%下降至38.16%。

- 数据管理及统计分析服务: 2023年公司全球客户数量从2022年末的259家增长至340家,同比增长31.27%。截至2023年底,公司完成306个项目,有826个正在进行的项目,其中499个项目由国内团队执行并实施,327个项目由海外团队执行并实施。

- 现场管理服务: 截至2023年底,公司现场管理团队完成273个项目,正在进行的现场项目从2022年底的1621个增至1952个。

- 影像评估服务: 截至2023年末,公司累计为超过280个临床试验项目提供影像评估服务,助力25款产品上市,全年接受超20家中心的国家局核查。

- 并购与产能方面: 2023年,方达医药美国实验室完成对Nucro-Technics Holdings, Inc.及其附属公司的收购,扩增了超过5574平方米实验室。位于苏州的超过8000平方米新建临床样品生产中心也已投入运营,进一步提升了公司的服务能力和全球布局。

战略布局与市场拓展

业务拓展与平台建设

公司持续致力于拥抱监管变革、技术创新和全球拓展,不断完善和打造一体化研发服务平台。2023年,公司服务了22个中国已上市1类新药的研发,以及6个中国已上市创新医疗器械的研发。为满足客户对新兴服务的需求,公司加大了对新兴业务和技术的投入和生态圈建设,并不断拓展跨国药企和国内大型药企客户。通过收购和并购,公司提升了在美国和欧洲等地的商务和运营能力,旨在进一步提高全球市场份额,实现业绩的长期增长与发展。

投资建议与风险提示

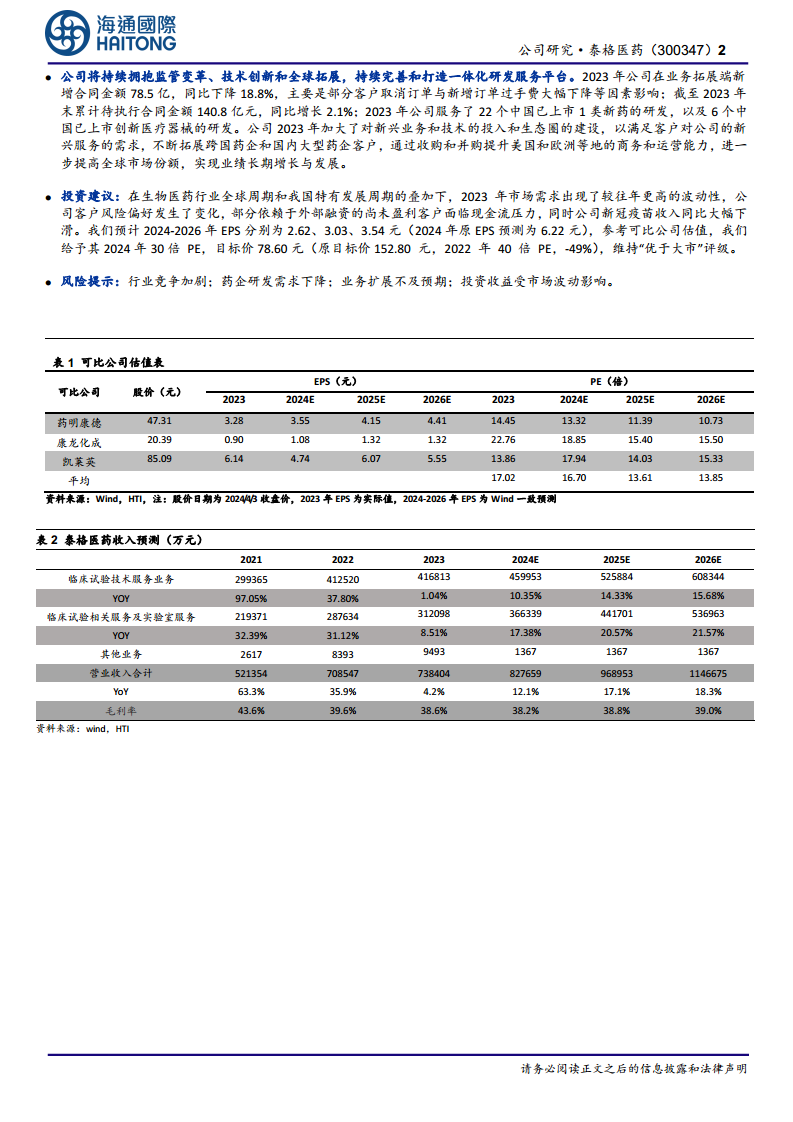

在生物医药行业全球周期和我国特有发展周期的叠加影响下,2023年市场需求波动性较往年更高,公司客户风险偏好发生变化,部分依赖外部融资的尚未盈利客户面临现金流压力,同时公司新冠疫苗收入同比大幅下滑。基于此,分析师预计泰格医药2024-2026年EPS分别为2.62、3.03、3.54元(原2024年EPS预测为6.22元,有显著下调)。参考可比公司估值,分析师给予其2024年30倍PE,目标价78.60元(原目标价152.80元,下调49%),维持“优于大市”评级。

风险提示包括:行业竞争加剧、药企研发需求下降、业务扩展不及预期以及投资收益受市场波动影响。

总结

泰格医药作为临床CRO领域的龙头企业,在2023年面对行业挑战时,通过核心业务的稳健增长和战略性的全球布局,实现了营收和归母净利润的小幅增长。公司在临床试验技术服务方面项目数量持续增加,毛利率有所提升;在临床试验相关服务及实验室服务方面,通过客户拓展、并购和产能扩张,进一步增强了全球服务能力。尽管市场需求波动和客户融资压力导致短期盈利预测和目标价被下调,但公司积极应对,持续完善一体化研发服务平台,并加大新兴业务投入和全球市场拓展。分析师维持“优于大市”评级,期待创新药行业景气度改善带来的积极影响,但投资者仍需警惕行业竞争、研发需求变化及业务拓展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用