中心思想

梅花生物2024年一季度业绩承压,核心产品价格回升驱动未来增长

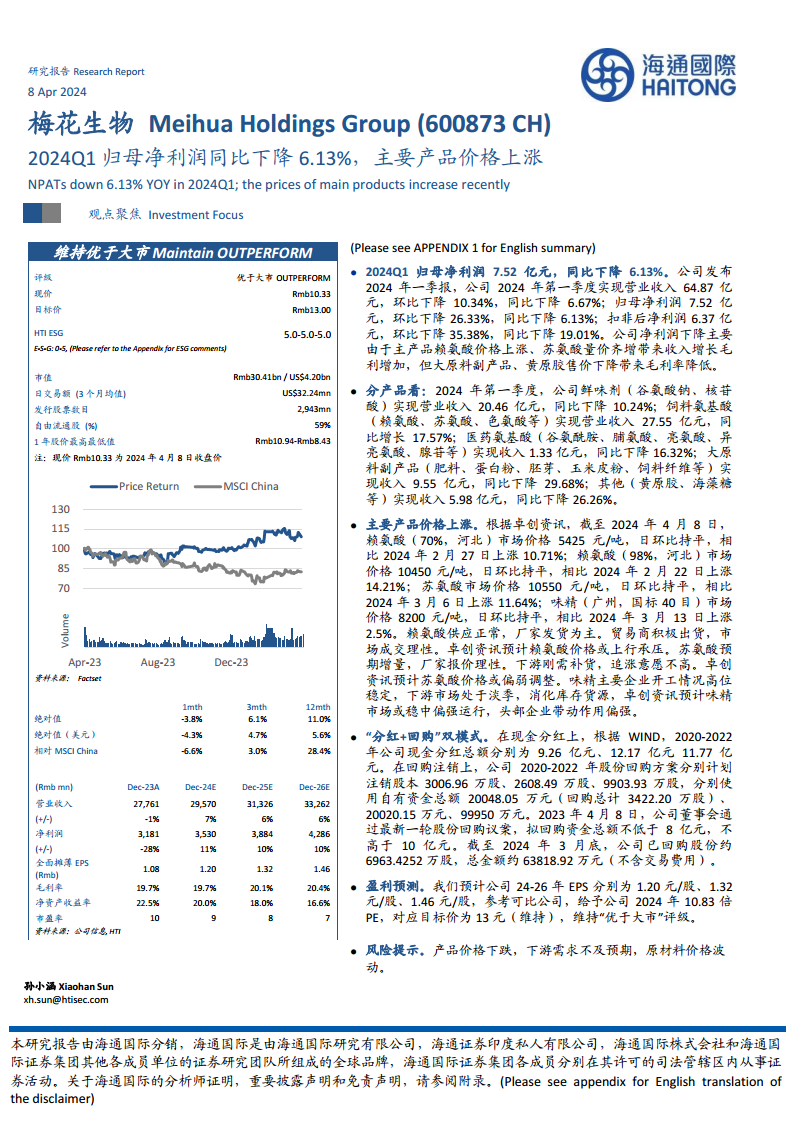

本报告核心观点指出,梅花生物(600873 CH)在2024年第一季度面临归母净利润同比下降6.13%的挑战,主要受大原料副产品和黄原胶售价下降导致毛利率降低的影响。然而,公司主要产品如赖氨酸和苏氨酸的价格近期显著上涨,且饲料氨基酸业务实现强劲增长,为公司未来业绩提供了积极支撑。报告维持对梅花生物“优于大市”的评级,并设定目标价为13.00元,反映了分析师对公司长期发展潜力的信心,尤其是在其“分红+回购”双模式的股东回报策略和稳健的盈利预测下。

战略性股东回报与稳健盈利预期并存

尽管短期业绩波动,梅花生物通过持续的现金分红和股份回购展现了对股东的积极回报承诺。公司在2020-2022年间实施了多轮大额分红和股份回购计划,并在2023年再次启动大规模回购,彰显了管理层对公司价值的认可。结合对2024-2026年每股收益(EPS)的稳健增长预测,以及在环境、社会和公司治理(ESG)方面的积极实践,梅花生物在市场波动中展现出其内在价值和可持续发展潜力。

主要内容

2024年第一季度财务表现与产品结构分析

梅花生物于2024年第一季度实现营业收入64.87亿元,环比下降10.34%,同比下降6.67%。归属于母公司股东的净利润为7.52亿元,环比下降26.33%,同比下降6.13%。扣除非经常性损益后的净利润为6.37亿元,环比下降35.38%,同比下降19.01%。净利润下降的主要原因在于,尽管主产品赖氨酸价格上涨、苏氨酸量价齐增带来了收入增长和毛利增加,但大原料副产品和黄原胶售价下降导致整体毛利率降低。

从产品结构来看,各业务板块表现分化:

- 鲜味剂(谷氨酸钠、核苷酸):实现营业收入20.46亿元,同比下降10.24%。

- 饲料氨基酸(赖氨酸、苏氨酸、色氨酸等):实现营业收入27.55亿元,同比强劲增长17.57%,成为本季度业绩亮点。

- 医药氨基酸(谷氨酰胺、脯氨酸、亮氨酸、异亮氨酸、腺苷等):实现收入1.33亿元,同比下降16.32%。

- 大原料副产品(肥料、蛋白粉、胚芽、玉米皮粉、饲料纤维等):实现收入9.55亿元,同比大幅下降29.68%,是影响毛利率的主要因素之一。

- 其他(黄原胶、海藻糖等):实现收入5.98亿元,同比下降26.26%。

主要产品价格动态与市场展望

根据卓创资讯的数据,截至2024年4月8日,梅花生物主要产品价格呈现上涨趋势:

- 赖氨酸(70%,河北):市场价格为5425元/吨,相比2024年2月27日上涨10.71%。

- 赖氨酸(98%,河北):市场价格为10450元/吨,相比2024年2月22日上涨14.21%。

- 苏氨酸:市场价格为10550元/吨,相比2024年3月6日上涨11.64%。

- 味精(广州,国标40目):市场价格为8200元/吨,相比2024年3月13日上涨2.5%。

市场展望方面:

- 赖氨酸:供应正常,厂家以发货为主,贸易商积极出货,市场成交理性。卓创资讯预计赖氨酸价格或将面临上行承压。

- 苏氨酸:预期增量,厂家报价理性,下游刚需补货,追涨意愿不高。卓创资讯预计苏氨酸价格或偏弱调整。

- 味精:主要企业开工情况高位稳定,下游市场处于淡季,消化库存货源。卓创资讯预计味精市场或稳中偏强运行,头部企业带动作用偏强。

股东回报策略与ESG实践

梅花生物积极推行“分红+回购”双模式的股东回报策略:

- 现金分红:根据WIND数据,公司在2020年至2022年间的现金分红总额分别为9.26亿元、12.17亿元和11.77亿元,显示了稳定的现金分红能力。

- 股份回购:公司在2020-2022年期间分别计划注销股本3006.96万股、2608.49万股和9903.93万股,累计使用自有资金总额达2.0048亿元、2.0020亿元和9.995亿元。2023年4月8日,公司董事会通过最新一轮股份回购议案,拟回购资金总额不低于8亿元,不高于10亿元。截至2024年3月底,公司已回购股份约6963.4252万股,总金额约6.381892亿元(不含交易费用)。

在ESG方面,梅花生物也展现了积极的实践:

- 环境(E):公司下属通辽梅花、新疆梅花、吉林梅花3家子公司均为重点排污单位,主要监测废水和废气排放。截至2023年上半年,各子公司核定排放总量未超过许可排放总量,污染物排放浓度符合国家标准。

- 社会(S):公司在自身发展的同时,积极投身公益事业,开展乡村振兴、爱心捐赠、社区建设等活动,体现了“兼济天下”的社会责任。

- 治理(G):公司通过多次员工持股计划优化公司治理。截至2023年1月28日,2023年员工持股计划已完成购买28,260,800股梅花生物股票,成交金额约2.95亿元,成交均价约10.45元/股,占当时股本总数的0.93%。这些股票将分两期解锁,最长锁定期为24个月。

盈利预测与风险提示

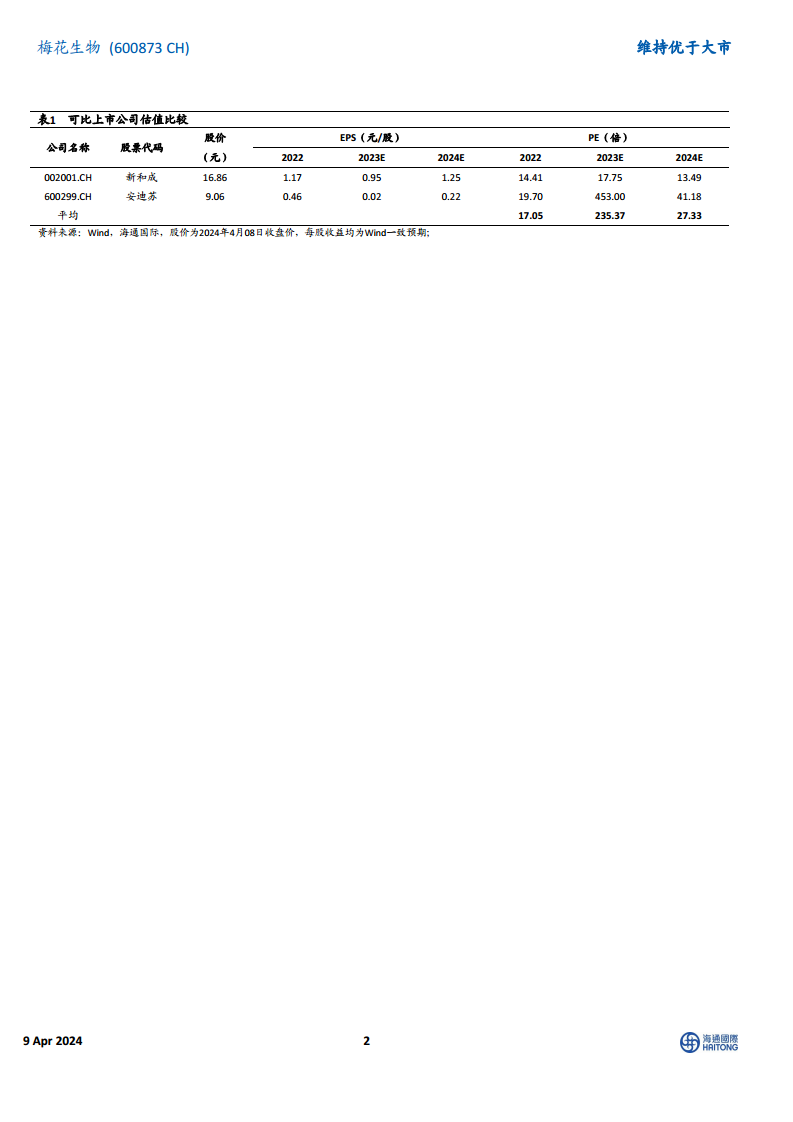

海通国际预计梅花生物2024-2026年每股收益(EPS)分别为1.20元/股、1.32元/股和1.46元/股。参考可比公司估值,给予公司2024年10.83倍市盈率(PE),对应目标价为13元(维持),并维持“优于大市”评级。

报告同时提示了潜在风险,包括产品价格下跌、下游需求不及预期以及原材料价格波动。

总结

梅花生物在2024年第一季度面临归母净利润同比下降的挑战,主要原因在于大原料副产品和黄原胶售价的下滑,对整体毛利率造成压力。然而,公司在饲料氨基酸业务上实现了17.57%的显著增长,且赖氨酸、苏氨酸和味精等主要产品价格近期呈现上涨趋势,为未来的业绩改善奠定了基础。公司通过持续的现金分红和大规模股份回购,积极回馈股东,展现了对公司价值的信心和稳健的财务管理策略。同时,梅花生物在环境、社会和公司治理(ESG)方面也积极履行企业责任。尽管存在产品价格波动、下游需求不及预期和原材料价格风险,分析师仍维持“优于大市”评级,并基于对未来三年每股收益的稳健增长预测,维持13.00元的目标价,表明对公司长期发展潜力的乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用